Renda fixa e crédito privado: relatório quinzenal

O BB-BI analisa os principais indicadores que impactam as decisões de investimento em renda fixa e crédito privado.

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

03/05/2024 às 09:51

O mercado de crédito privado brasileiro cresceu consideravelmente ao longo do tempo alcançando níveis de estoque similares ao de títulos públicos. Esse ganho de participação foi impulsionado pelo aumento do volume de emissões primárias de Debêntures, CRIs e CRAs que, dentre outros fatores, evidencia (i) a consolidação de uma maior demanda de investidores por portfólios diversificados, em especial pessoas físicas, visando retornos mais atrativos em comparação com papéis emitidos pelo Tesouro e por instituições financeiras e (ii) a busca por mais opções de captação por parte das empresas para suprir necessidades de médio e longo prazo.

O ano de 2023 foi incomum para o mercado de crédito privado diante de eventos corporativos adversos que desafiaram a estabilidade da indústria, ao mesmo tempo em que o panorama macroeconômico se mostrava desfavorável para as empresas em razão dos elevados níveis de juros. Ao longo do segundo semestre, o volume de emissões primárias de títulos privados ganhou impulso, possivelmente refletindo um mercado adverso para emissões de novas ações (equity) – limitando as alternativas das companhias para a captação de novos recursos. Ainda, a consolidação do ciclo de corte de juros no mercado doméstico é um fator relevante para a continuidade da tendência positiva para novas emissões no mercado de renda fixa ao longo dos próximos anos.

Panorama econômico

O tema de política monetária nos Estados Unidos segue como assunto preponderante neste começo de 2024. Considerando uma atividade econômica ainda resiliente e dados fortes do mercado de trabalho, o Fed tem adotado uma postura mais cautelosa em seus discursos. A partir disso, as expectativas de cortes de juros no país têm sido revisitadas pelo mercado, com maior probabilidade de ocorrer a partir do segundo trimestre.

No curto prazo, a reprecifição dos rendimentos das treasuries, devido as chances de manutenção de juros elevados por mais tempo, tende a promover um menor apetite para ativos de risco global e atratividade adicional para a renda fixa americana.

No ambiente doméstico, a inflação divulgada em janeiro (0,42%) desacelerou comparativamente à dezembro, mas apresentou números acima das expectativas de mercado devido à pressão das altas no preços dos alimentos. O ambiente externo volátil e as incertezas quanto à execução das metas fiscais seguem como pontos de atenção para a ancoragem das expectativas.

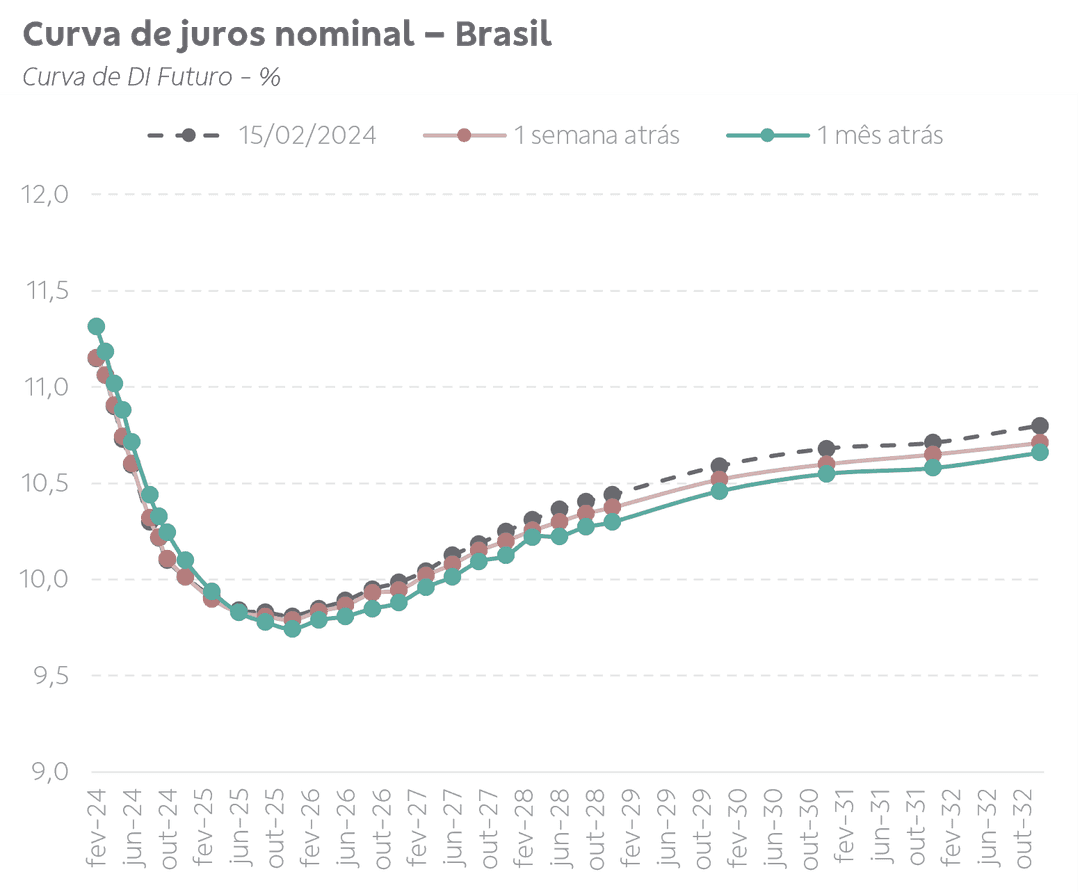

Curva de juros

Nas primeiras semanas de fevereiro, o comportamento da curva nominal resultou em uma abertura de rendimentos em toda a sua extensão, com especial alta nos vértices de maior duration (pontos médios e longos).

Em nossa visão, esse movimento ocorreu devido a uma inflação doméstica acima das estimativas em janeiro e um maior diferencial de juros em relação à curva americana, refletindo mudanças nas expectativas do mercado quanto à possibilidade de flexibilizações no decorrer do ano. Os dados de inflação ao consumidor no EUA desaceleram em magnitude menor do que o esperado, assim como no Brasil, contribuindo para uma alta na precificação dos vencimentos de DI na bolsa brasileira.

A inflação implícita apresentou abertura comparativamente à semana anterior, espelhando uma reação do mercado quanto a revisão de estimativas do mercado em relação à trajetória futura da inflação para 2025.

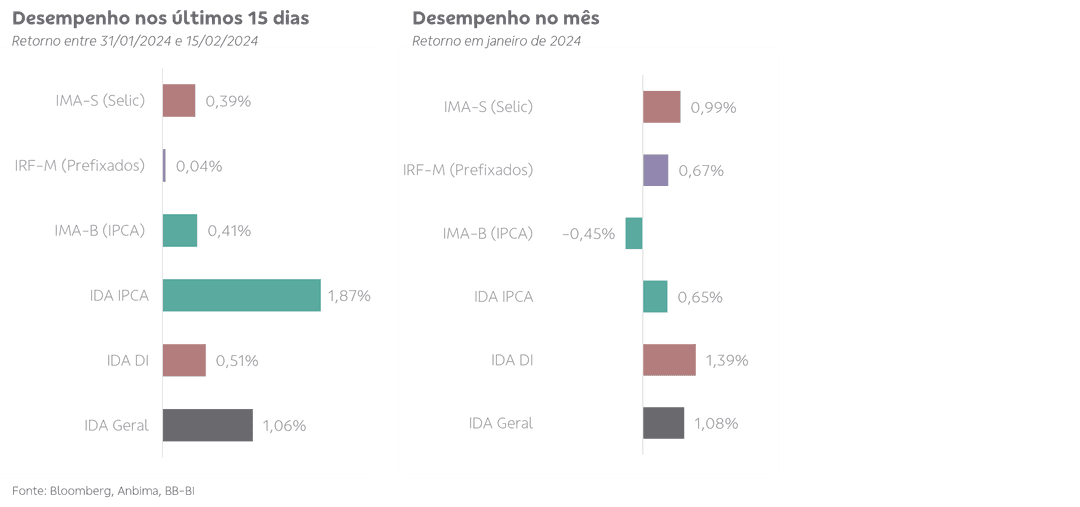

Índices de Debêntures da Anbima - IDA

Os índices de debêntures da Anbima refletem o desempenho dos títulos de dívida corporativa e, após forte turbulência nos primeiros meses de 2023, a aversão ao risco por parte dos investidores começou a arrefecer, refletindo em um período recente de estabilização dos spreads de crédito. Esse movimento beneficia a classe de ativos que, diante de um início de ciclo de corte de juros domésticos, tem apresentado bom desempenho no carregamento dos papéis comparativamente aos principais índices de mercado.

Na primeira quinzena de fevereiro, os papéis privados com maior duration entregaram maior rentabilidade, com o IDA IPCA registrando 1,87% de retorno. O IDA Geral vem logo na sequência, com desempenho de 1,06% no mês, enquanto o IDA-DI apresentou valorização de 0,51%.

No mês de janeiro, os três índices de debêntures da Anbima superaram os índices que acompanham as carteiras de títulos de públicos, em especial o IDA IPCA, contraponto a rentabilidade negativa do IMA-B no período.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?