Análise Setorial | Petróleo e Distribuição de combustíveis | Agosto 2025

Daniel Cobucci, especialista do BB Investimentos, apresenta dados setoriais de petróleo e distribuição de combustíveis.

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Publicado em

26/08/2025 às 11:17

Atualizado em

15/09/2025 às 13:12

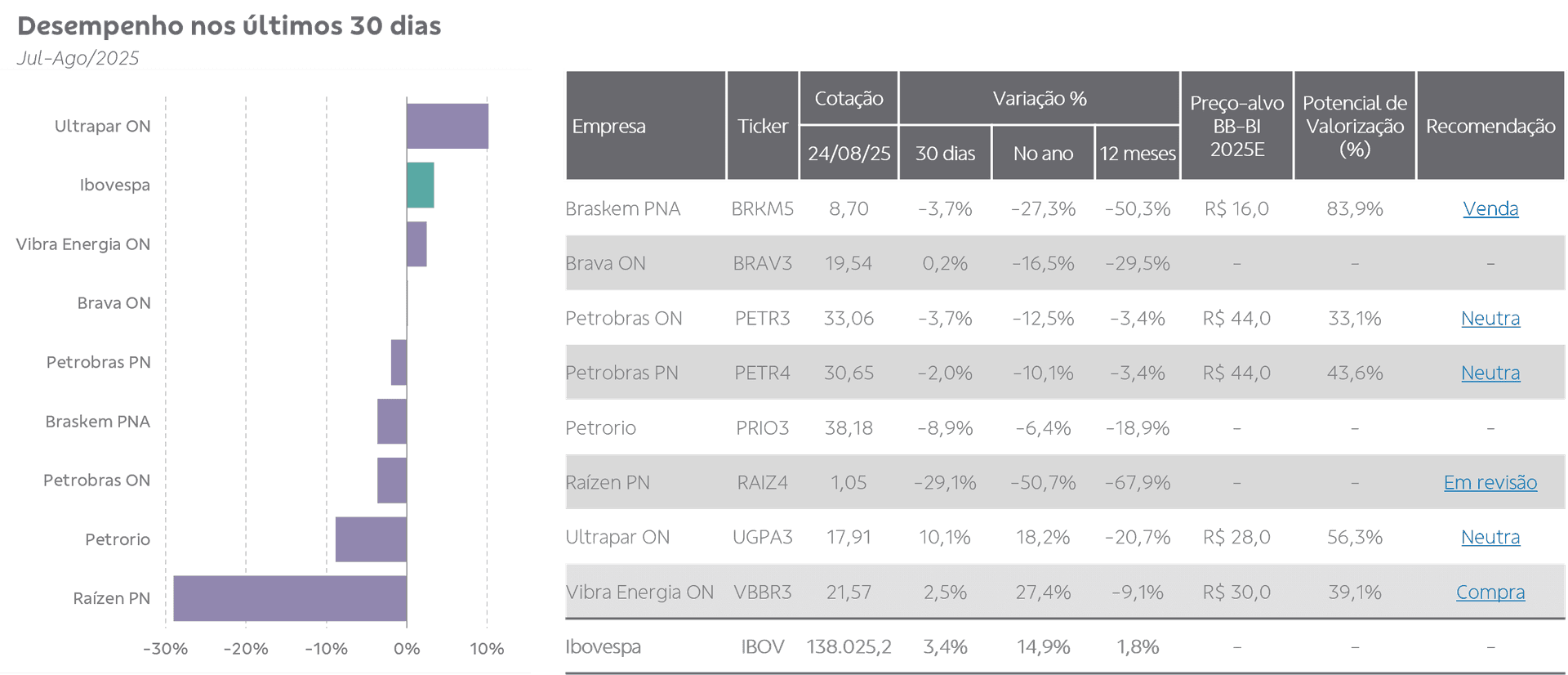

Você irá ler, na edição deste mês, sobre as razões por trás da forte queda nos papéis da Raízen e da PetroRio nas últimas semanas. Também abordamos algumas das notícias mais recentes sobre expansão da atuação da Petrobras em novos segmentos, bem como um resumo da temporada de resultados no setor.

Temos a estreia de uma nova seção, onde combinamos análise gráfica e contexto setorial sobre um ativo selecionado. Neste mês, começamos trazendo comentários sobre o petróleo tipo Brent.

Por fim, discutimos também os dados de volumes e participação de mercado em distribuição de combustíveis, comparando a atuação de Ipiranga, Raízen e Vibra. Boa leitura!

Gás natural em foco

Ao mesmo tempo em que a Petrobras ultrapassa a marca de 50 milhões de m³/dia de gás natural processado, em esforço de aumento da oferta e redução dos preços, ocorre um processo de revisão da Base Regulatória de Ativos (BRA) das transportadoras de gás natural, como NTS e TAG, que pode não garantir a esperada redução nas tarifas dos gasodutos em 2026; ao contrário, há risco real de aumento nos preços, segundo as propostas apresentadas à ANP. A consulta pública aberta pela ANP até outubro marca o início de um processo complexo e técnico, que envolve decisões sobre metodologia de valoração, contratos legados, reconhecimento de investimentos e estrutura tarifária. Embora a BRA tenha peso relevante no cálculo tarifário, outros fatores, como incertezas na demanda termelétrica e investimentos passados ainda não recuperados também influenciam. O Conselho de Usuários (CdU) defende que a definição de base de ativos da TAG e NTS siga a metodologia prevista nos contratos legados, e não o critério contábil.

Petrobras ganha prêmio de inovação

A Petrobras foi reconhecida como a 6ª empresa mais inovadora do Brasil no ranking Valor Inovação 2025, liderando o setor de petróleo, gás e petroquímica, graças a seus elevados investimentos em pesquisa, desenvolvimento e inovação (PD&I). O plano de negócios atual prevê US$ 4,2 bilhões até 2029, incluindo US$ 1 bilhão em iniciativas de baixo carbono. A companhia vem ampliando seu papel estratégico ao direcionar esforços para produtos que devem ter demanda crescente com o processo de transição energética, com destaque para o bunker com biodiesel, diesel R5 e combustíveis com conteúdo celulósico.

O Cenpes - Centro de Pesquisas da Petrobras - é fundamental para esse avanço, reunindo cerca de mil pesquisadores em mais de 100 laboratórios, responsáveis por tecnologias próprias e recorde de solicitações de patentes no país, consolidando a liderança da estatal em inovação tecnológica. Confira aqui um relato sobre nossa visita ao Cenpes, feita em abril do ano passado.

Notícias e dados do setor

A Raízen foi o destaque de baixa no mês de agosto, após apresentar um resultado líquido negativo em R$ 1,8 bilhão (~14,8% do valor do seu market cap) e a forte elevação na dívida líquida, que aumentou 56% a/a, para R$ 49,2 bilhões, com alavancagem subindo de 2,3x para 4,5x. A companhia sinalizou que discute uma potencial capitalização como forma de acelerar a otimização da estrutura de capital. Além dos desinvestimentos mais recentes, de R$ 3,6 bilhões, a companhia deve avançar com outros desinvestimentos, com destaque para ativos na Argentina, com valor potencial de US$ 1,5 bilhão, incluindo a refinaria Dock Sud — a segunda maior do país — e uma rede de mais de mil postos, além de instalações de lubrificantes, GLP e abastecimento. Tradings internacionais como a Trafigura estão entre os potenciais interessados, mas o cenário conturbado na economia argentina e a proximidade de eleições deixam dúvidas sobre o timing da transação.

A Petrobras tem sinalizado intenção de ampliar sua atuação na transição energética e na retomada de segmentos estratégicos. A companhia iniciou o processo de contratação para construir sua primeira planta dedicada à produção de combustível sustentável de aviação (SAF) e diesel verde na Refinaria Presidente Bernardes, em Cubatão (SP). Em paralelo, avalia retornar ao segmento de distribuição de GLP, alinhando-se às práticas das principais petroleiras globais, conforme estudo do Ineep apontando que das 16 petroleiras analisadas, apenas três não possuem atuação em distribuição. No setor agrícola, a Petrobras busca estreitar relações com o agronegócio, oferecendo diesel com logística competitiva e aproveitando matérias-primas para combustíveis renováveis. Além disso, a empresa estuda retomar investimentos em etanol, com preferência pela rota do milho, devido ao menor custo e à expansão da produção, especialmente no Norte e Nordeste, o que pode excluir empresas focadas em etanol de cana, contrariando expectativas iniciais de que pudesse adquirir ativos ou mesmo participação societária na Raízen.

A temporada do 2T25 terminou na semana passada, com desempenho misto no setor. A Petrobras apresentou resultados neutros, com aumento de produção e redução de custos de extração compensando parcialmente a queda do Brent, mas com menor geração de caixa e distribuição de dividendos abaixo do esperado. Já o segmento de distribuição de combustíveis teve desempenho negativo, com empresas enfrentando perda de participação de mercado por conta do avanço de fraudes e sonegação por players menores. Entre os destaques, Vibra teve desempenho positivo com ganho de market share e maior contribuição da Comerc, enquanto Raízen enfrentou forte queima de caixa e queda nos volumes, prejudicando a diluição de custos fixos. Para os próximos trimestres, esperamos que o petróleo siga pressionado por aumento de oferta e menor demanda, em linha com estimativas da IEA de aumento no superavit no 2S25. Porém, vemos a Petrobras mostrando maior resiliência, devido a seus custos de extração reduzidos em comparação com pares. No setor de distribuição de combustíveis, expectativas com a agenda regulatória para combater ilegalidades e melhorar a competitividade estão no radar, mas por enquanto o cenário base ainda é de dificuldades na recuperação de volumes, maior consumo de capital de giro e menor geração de caixa.

A PetroRio também foi um dos destaques de baixa no mês, após ter informado ao mercado que a ANP interditou o FPSO Peregrino, solicitando ajustes. As principais áreas de melhoria apontadas no ofício emitido pela ANP são: documentação de gestão e análise de risco; e adequações no sistema de dilúvio (sistema de combate a incêndio). Segundo a companhia, os trabalhos devem durar de três a seis semanas. A notícia contrapõe a recente obtenção da licença prévia do IBAMA para a interligação dos poços do campo de Wahoo ao FPSO em Frade, o que pode adicionar ~40 mil barris à produção anual da companhia, atualmente em cerca de de 115 mil barris.

Análise técnica: gráfico e contexto

Nesta seção, a cada mês, traremos uma análise técnica de ativos selecionados, de indicadores relevantes para o setor ou de papéis cobertos pelo BB-BI. Na estreia, os comentários são sobre o petróleo tipo Brent.

O petróleo tipo Brent voltou a declinar, acumulando baixa de 2% mês, após ensaiar uma alta nos meses de junho e julho e testar o canal de baixa que está vigente desde a metade de 2022. O ativo testou o suporte mais importante, ao redor dos US$ 60, e agora segue caindo após testar uma resistência em US$ 72 (50% de Fibonacci), o que sinaliza maior probabilidade de prosseguir na tendência de baixa, a menos que eventos geopolíticos tragam restrições na oferta.

O contexto envolve o anúncio, pela Opep+, do fim dos cortes de produção de petróleo iniciados em 2023, com aumento de 547 mil barris por dia a partir de setembro, encerrando a redução total de 2,2 milhões de barris/dia. A Opep+ aponta como motivação os fundamentos positivos do mercado, como a recente queda nos estoques de petróleo, mas vemos o movimento como uma busca por um aumento de participação de mercado, buscando se antecipar ao movimento de baixa esperado para o segundo semestre, diante de uma expectativa de oferta aumentando em ritmo superior à demanda.