Estudo Econômico | O PIB brasileiro pode continuar trazendo boas surpresas?

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

28/02/2024 às 16:36

Desde o início da civilização, o homem buscou formas para medir o tempo, as distâncias e até a órbita de planetas. Por volta de 240 anos antes de Cristo, o matemático grego Eratóstenes calculou o tamanho da Terra observando o ângulo do sol em duas cidades diferentes (Alexandria e Assuâ). O Homem Vitruviano, uma das obras mais emblemáticas de Leonardo da Vinci, é o símbolo da perfeição do corpo humano visto pela ótica das proporções matemáticas. Proporções também são indicadas nas artes, como a Mona Lisa, na música, com a notável Sinfonia 5º de Beethoven, e nas edificações, como pirâmides do Egito e templos gregos da Antiguidade.

Quando olhamos para a economia, a problemática da medição também se mostra presente. O PIB (Produto Interno Bruto) de determinado país traduz o volume de riqueza gerado em determinado período do tempo, e medi-lo adequada e tempestivamente é de grande importância para tomadores de decisão, investidores e homens de negócios em geral. No caso brasileiro, temos à disposição um conjunto de indicadores mensais que nos ajudam a medir a direção e intensidade dos diversos setores da economia. Assim como os médicos utilizam um conjunto de instrumentos para fazer um diagnóstico do paciente, os economistas contam com pesquisas da indústria, serviço e comércio divulgadas pelo IBGE, que dão uma indicação mensal da temperatura da economia nacional. A pesquisa mensal da indústria (PIM) é construída com base em um cadastro de empresas e produtos da Pesquisa Industrial Anual (PIA-Empresa) e inclui informações dos setores de transformação e indústria extrativa. Já a Pesquisa Mensal dos Serviços (PMS) abarca um conjunto de pesquisa em subsetores como Serviços prestados às famílias, Serviços de informação e comunicação, Serviços de transporte, entre outros. A pesquisa do comércio (PMC), por sua vez, conta com uma amostra representativa de estabelecimentos e se divide entre comércio varejista (com destaque para o setor de hipermercados) e comércio varejista ampliado, que adiciona os setores de veículos e construção civil aos demais setores pesquisados. Além disso, o Banco Central do Brasil (BCB) divulga o Índice de Atividade Econômica (IBC-Br), que busca sintetizar mensalmente a evolução da economia com base nos setores da indústria, serviço e agropecuária.

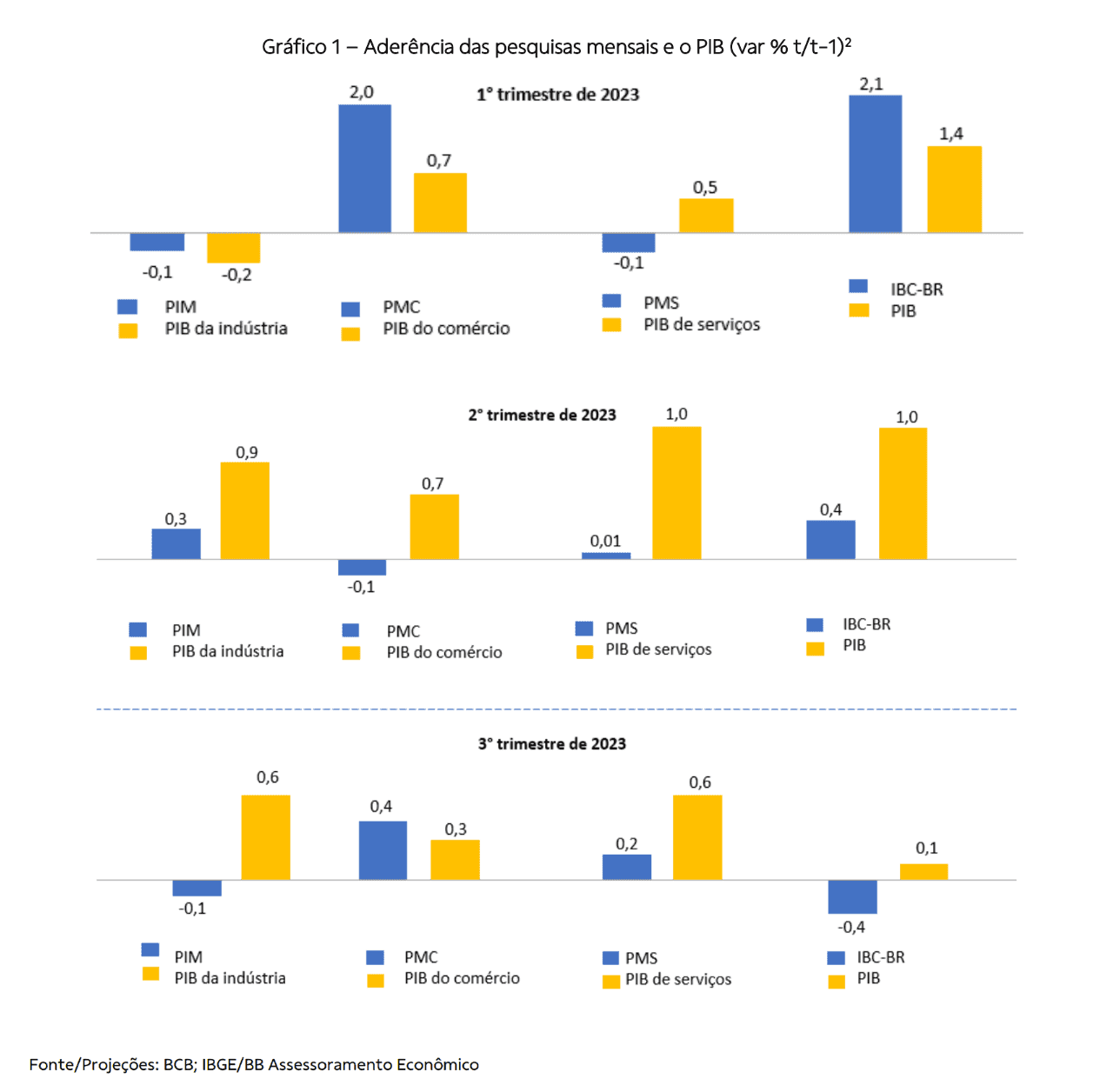

Uma questão que tem chamado a atenção nos últimos trimestres é o fato de que o resultado dessas pesquisas mensais no momento de suas divulgações tem se distanciado do indicador trimestral do PIB, divulgado posteriormente. Evidente que existem diferenças metodológicas entre as pesquisas, o que poderia justificar alguma discrepância entre os dados; contudo, há um recorrente descolamento entre o que aponta as pesquisas mensais e o que é divulgado pelo PIB, mesmo após ajustes metodológicos e de pesos. A pesquisa mensal do comércio para o primeiro trimestre de 2023, por exemplo, indicava um crescimento mais forte do que o que foi observado pelo PIB do comércio. Mais curioso ainda, o desempenho das pesquisas mensais dos serviços revelou uma direção oposta ao que indicava o PIB dos serviços para o mesmo período. Para o segundo e terceiros trimestres, a direção e magnitude entre as pesquisas mensais e o PIB trimestral também apresentaram divergências significativas (Gráfico 1). Por exemplo, enquanto o IBCBr (termômetro do PIB divulgado pelo BCB) apontava um recuo de -0,35% da atividade econômica no terceiro trimestre de 2023, o PIB divulgado pelo IBGE mostrou um crescimento pontual de 0,1%. Assim, em que pese a relevância e contribuição do resultado das pesquisas ao longo dos meses, a composição trimestral dessas pesquisas não tem se mostrado uma referência tão próxima do número oficial do PIB, que é o dado mais relevante e completo da economia.

Neste sentido, faltando poucos dias para a divulgação do PIB do quarto trimestre de 2023 (a ser divulgado em 01/03), é natural que surjam reflexões sobre o resultado da atividade econômica brasileira no período, fator que pode inclusive ter reflexos relevantes para a composição do PIB esperado para o ano de 2024. O Gráfico 2 traz o resultado das pesquisas mensais do IBGE (PIM, PMC e PMS) e do Banco Central (IBC-Br) já incluindo as revisões das séries efetuadas na divulgação do resultado de dezembro, medidas que não trazem clareza sobre a direção da atividade econômica medida pelo PIB no período.

Leia também: Em dia de divulgação de PIB, entenda como funciona a fórmula usada por economistas

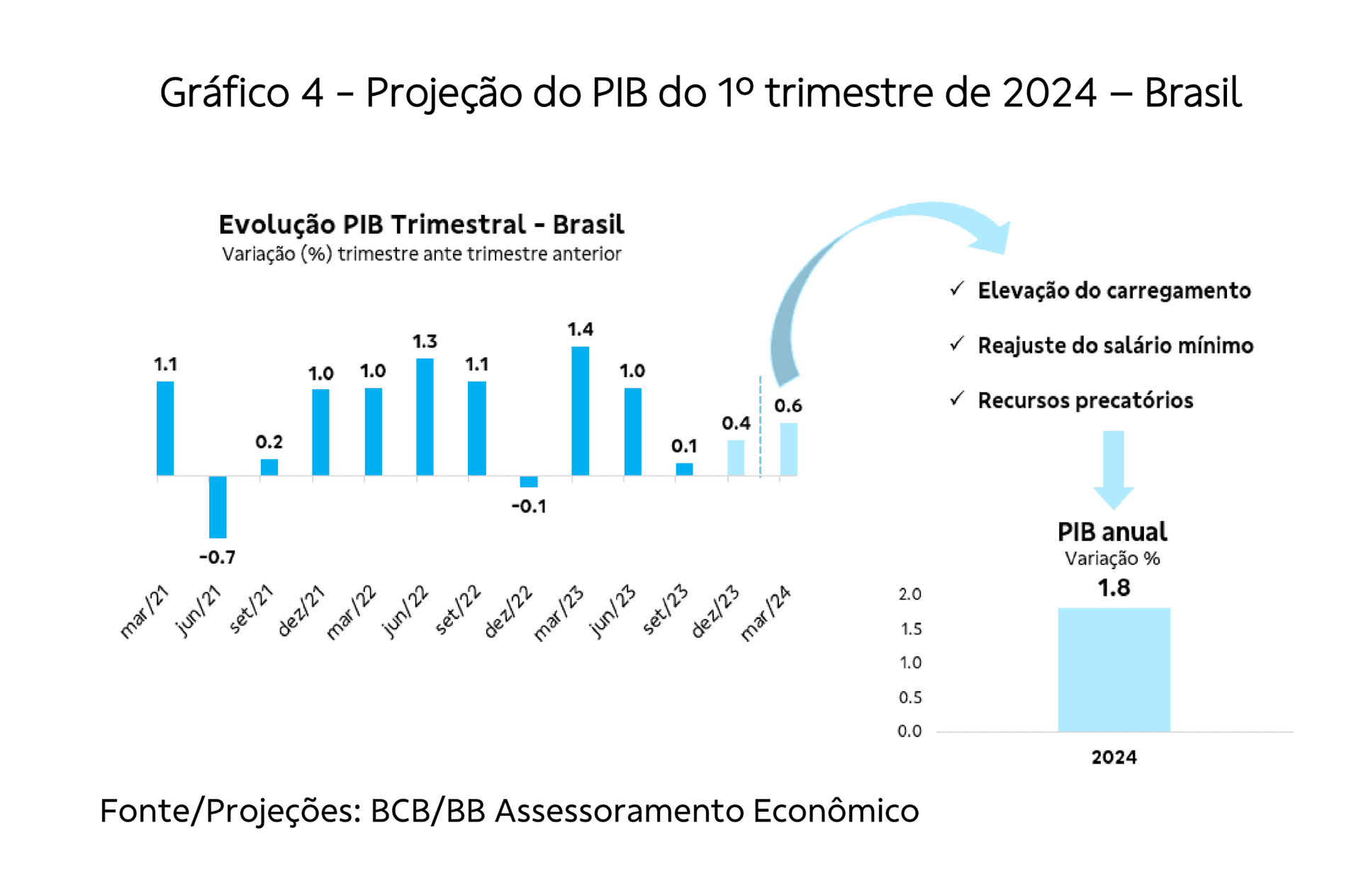

Com o objetivo de mapear de forma mais ampla a direção geral da atividade econômica ao longo do trimestre, formulamos um modelo com base em 120 indicadores coincidentes para tentar espelhar o desempenho do PIB. Importante destacar que nosso modelo já sugeria uma variação positiva para o PIB do 4T23 em dezembro do ano passado, momento em que poucas informações sobre o trimestre em curso estavam divulgadas. Com o passar das semanas e com o acúmulo de novos dados, aumentou a nossa confiança de que aquela desaceleração esperada para a economia no final do ano passado pode não ter ocorrido na magnitude em que boa parte do mercado espera. Sendo assim, no início de fevereiro, período em que já tínhamos um conjunto informacional trimestral mais robusto, alteramos nossa visão para o resultado do 4º trimestre de 2023, que passou a contar com alta de 0,4% (ante 0,0%), levando a perspectiva do ano para 3,1%. Adicionalmente, cabe destacar que nossas modelagens de curto prazo apontam para possibilidade de um PIB até maior, com intervalo superior da projeção chegando próximo a 1,0% no trimestre (Gráfico 3). Em tempo, cabe destacar que as expectativas de mercado divulgadas pela Bloomberg também vêm mostrando uma dispersão importante, com a mediana de mercado mais recente revelando alta de 0,1% no trimestre. No entanto, cabe destacar que, antes da divulgação do IBC-Br, diversos participantes de mercado estimavam PIB negativo para o período de análise.

Esse cenário mais construtivo traz um importante efeito carregamento para o ano corrente. Esse fator, aliado ao reajuste do salário-mínimo e ao impulso sobre os gastos das famílias diante da liberação dos precatórios, traz uma visão mais otimista também para o primeiro trimestre de 2024, que passou a contemplar expectativa de crescimento equivalente a 0,6% em nosso cenário (Gráfico 4). Para o ano de 2024, nossa expectativa de crescimento (que já foi de 1,5%) foi alterada, passando para 1,8% no cenário mais provável atual. Em nossa avaliação, esses pontos endossam que a continuidade da queda dos juros e da flexibilização das condições financeiras, assim como do forte resultado das vendas externas, deverão ser importantes drivers para o desempenho de setores chaves da economia, como construção civil e indústria, em particular a extrativa.

De maneira detalhada, podemos destacar também a recuperação do poder de compra das famílias, com a descompressão da inflação e manutenção da tendência de queda dos juros, que devem sustentar uma maior recuperação do comércio e dos segmentos mais sensíveis à renda e ao crédito. Esse ponto se reflete tanto na visão mais construtiva das nossas projeções de massa real de salários (que deve crescer 4,0% em 2024) quanto no avanço do volume total de crédito do Sistema Financeiro Nacional, para o qual projetamos alta de 9,4% no mesmo período, com destaque para a aceleração do crédito à pessoa física com recursos livres, que projetamos incremento de dois dígitos (10,2%), contra um crescimento de 7,9% no ano passado.

Com estas informações colocadas, a sensação atual é de que, a depender do resultado do PIB que será divulgado na próxima sexta-feira, não se pode descartar uma nova rodada de atualizações altistas do PIB para o ano de 2024, com projeções se aproximando e, eventualmente, até superando a casa dos 2,0%.

Leia também: Entenda o funcionamento da curva de juros

No período mais recente, as pesquisas mensais perderam aderência para indicar a direção do PIB, o indicador mais relevante para entendermos a saúde e possíveis riscos para a economia. Como alternativa, usamos um indicador com base em 120 variáveis de um conjunto amplo de setores. Com base nesse conjunto de variáveis, projetamos que a economia cresceu 0,4% no quarto trimestre de 2023, o que leva a projeção do PIB de 2023 para 3,1% e eleva o efeito estatístico positivo para 2024. Além disso, o reajuste do salário-mínimo e a liberação dos precatórios devem repercutir sobre a atividade econômica dos primeiros meses de 2024, o que motivou também a alteração da projeção do primeiro trimestre do ano, que passa a contar com alta de 0,6%. Em termos setoriais, nossos modelos indicam uma expectativa construtiva de maneira generalizada, com contribuições positivas do comércio, indústria da construção e setor petroleiro. Desta maneira, com projeção de 1,8%, reforçamos nossa visão de que o PIB não deve desacelerar tanto em 2024.

Esta publicação contém análises/avaliações que refletem as visões de profissionais da área de Assessoramento Econômico do Banco do Brasil S. A. (“BB”). As análises/avaliações aqui publicadas: i. eventualmente, podem não expressar o posicionamento do Conglomerado BB sobre os temas aqui tratados; ii. é possível que divirjam substancialmente das visões de outras áreas correlatas do BB, mesmo que faça referências a recomendações publicadas por essas respectivas Áreas; iii. podem ou não ser seguidas pela gestão da Carteira Proprietária do BB. As informações, opiniões, análises e avaliações contidas nesta publicação: i. contém dados e projeções informativos que são dependentes das hipóteses adotadas. Nessa medida, não devem ser tomados como base, balizamento, guia ou norma para quaisquer documentos, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal; ii. foram fornecidas apenas como comentários gerais de mercado e não constituem quaisquer formas de aconselhamento pessoal, jurídico, tributário ou outro serviço financeiro regulamentado; iii. não contém toda a informação desejável, ou seja, fornecem apenas uma visão limitada de classes de ativos no mercado, como Juros, Câmbio e Índice de Bolsas, de forma geral “Macro”, não avaliando valores mobiliários específicos e emissores determinados; iv. não são uma pesquisa ou recomendação de investimento para fins regulatórios e não constitui uma análise substantiva; v. não são uma recomendação personalizada ou uma consultoria de investimento. Desse modo, todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises são assumidas exclusivamente por quem as utiliza, eximindo o BB de todas as ações decorrentes do uso deste material. Ressalte-se que o BB não se responsabiliza por atualizar qualquer estimativa contida nesta publicação. O BB recomenda aos leitores da publicação que: i. antes de entrar em qualquer transação, certifiquem-se de que entende os potenciais riscos e retornos e verifique a compatibilidade com seus objetivos e experiência, recursos operacionais e financeiros e outras circunstâncias relevantes; ii. procurem consultores para verificar limitações tributárias, legais e contábeis, sempre que necessário. Por fim, o BB esclarece que o acesso a esta publicação implica na total aceitação deste termo de responsabilidade e uso, não sendo permitido a reprodução, retransmissão e distribuição do todo ou de qualquer parte deste material sem a sua prévia e expressa autorização.

Quer dar uma nota para este conteúdo?