Macroeconomia 2026: Uma análise de 2025 e projeções para o próximo ano

Publicado por: Análise BB

![]() 8 minutos

8 minutos

Atualizado em

12/12/2025 às 17:07

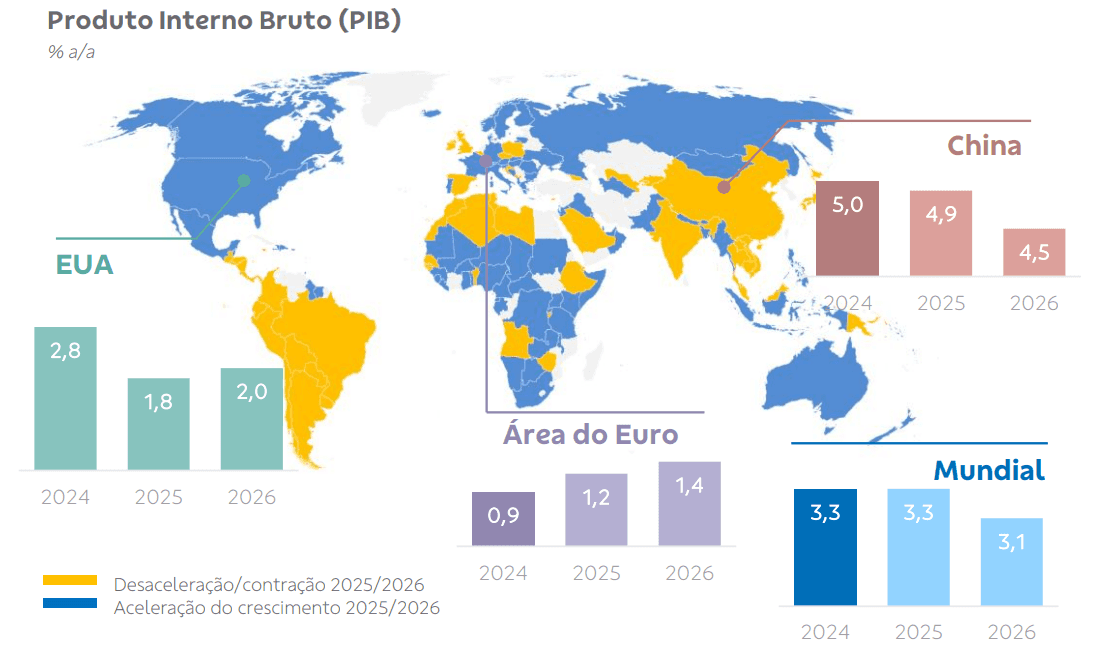

Global: atividade e riscos

Com crescimento desigual, economia mundial segue resiliente e desacelerando rumo ao potencial.

Fonte: Oxford Economics, BB/Assessoramento Econômico.

Nos EUA e na Área do Euro, há expectativa de crescimento maior no próximo ano, num contexto de políticas fiscais mais estimulativas. No caso americano, houve a aprovação do One Big Beautiful Bill Act (OBBBA), que inclui cortes de impostos, isenções e incentivos ao investimento. Já na Europa, observa-se maior disposição para ampliar gastos fiscais e com defesa, em especial na Alemanha, além dos efeitos defasados dos cortes de juros implementados este ano.

Na China, por outro lado, o próximo ano tende a ser mais desafiador, com um crescimento moderado diante dos limites impostos pelo menor espaço fiscal, o que restringe estímulos. Esse cenário ocorre em meio a um ambiente global mais protecionista, especialmente após a expansão das exportações para contornar os impactos da guerra comercial.

No Oriente Médio, 2026 deve ser marcado por uma acomodação gradual das tensões, o que tende a reduzir riscos associados ao petróleo. Na América Latina, crescimento mais fraco da China e a desaceleração global prevista para 2026 representam desafios adicionais para a região.

Globalmente, o protecionismo observado este ano ainda deverá repercutir em 2026, sobretudo na primeira metade do ano. Contudo, a partir do segundo semestre, o ambiente econômico deve se tornar mais favorável, refletindo avanços nas negociações comerciais e uma redução gradual das tensões.

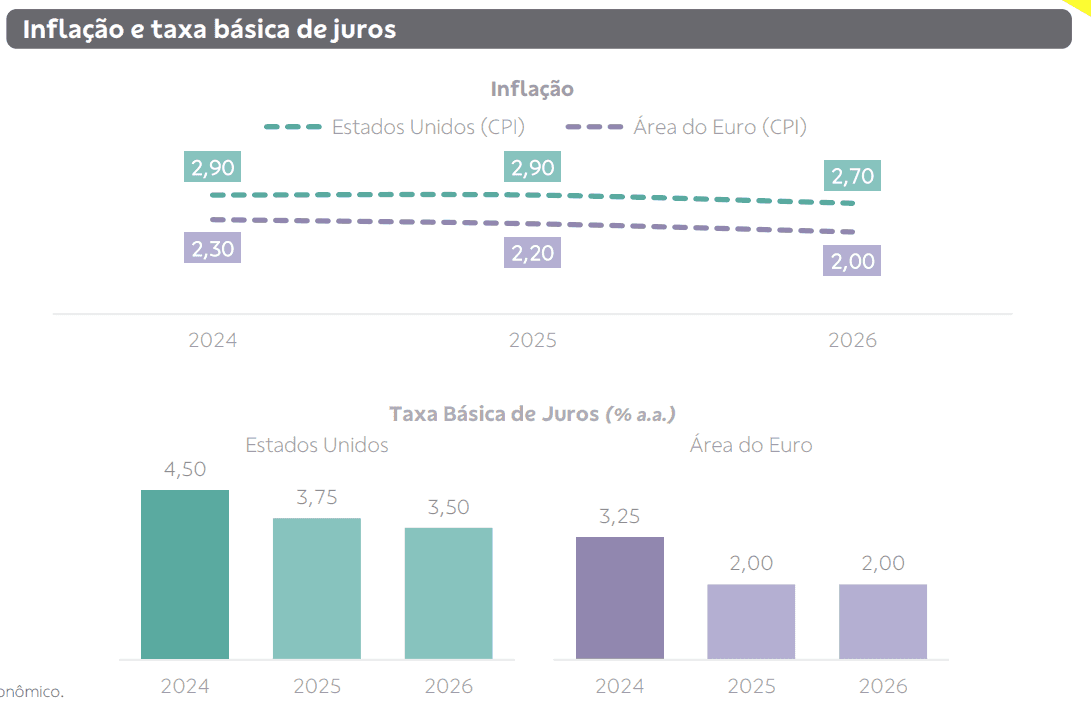

Global: inflação e juros

Desinflação moderada e atividade resiliente limitam maior flexibilização monetária à frente.

Fonte: FED e BCE. Projeção: Oxford Economics e BB/Assessoramento Econômico

Nos Estados Unidos, o ano foi marcado por um ambiente econômico e político altamente volátil com o início do segundo mandato de Donald Trump. Apesar disso, os impactos sobre a atividade econômica permaneceram modestos. No campo inflacionário, os dados seguem apontando para um processo de desinflação moderado no próximo ano, embora as expectativas de preços ainda se mantenham acima da média histórica.

Esse quadro mais ambíguo limita uma flexibilização monetária mais agressiva por parte do Federal Reserve, enquanto o mercado de trabalho reforça esse cenário de incerteza. Diante desses fatores, o Federal Reserve deve manter uma postura cautelosa, com os juros estabilizando no patamar de 3,50% no ano de 2026.

Quanto à Área do Euro, a inflação está alinhada à meta, o crescimento mostra resiliência moderada e as condições financeiras continuam afrouxando, refletindo a transmissão dos cortes de juros realizados este ano. À frente, salvo eventos específicos como choques negativos nos preços ou desaceleração significativa do PIB, não vemos novas reduções de juros como cenário mais provável, o que sustenta nossa visão de encerramento do ciclo de cortes no patamar de 2,0%.

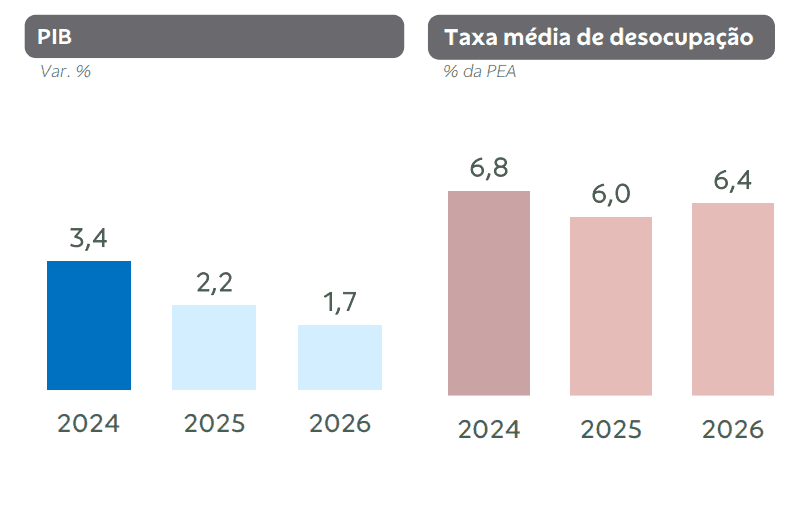

Brasil: atividade e mercado de trabalho

Atividade econômica desacelera, mas resiliência do mercado de trabalho e estímulos fiscais sustentam o PIB.

Fonte: IBGE. Projeção: BB/Assessoramento Econômico

A atividade econômica em 2025 vem passando por um processo de desaceleração e deve encerrar o ano com crescimento de 2,2%, após a expansão de 3,4% registrada em 2024. Esse movimento cíclico já era amplamente esperado, sobretudo em função da política monetária contracionista, que manteve a taxa Selic em 15% a.a. durante boa parte do ano.

Para 2026, ainda em um ambiente de juros elevados, projetamos continuidade da desaceleração do PIB. Destacamos, porém, que esse arrefecimento não deve ser ainda mais intenso devido a estímulos fiscais capazes de sustentar parte da renda e da dinâmica doméstica — como a isenção do Imposto de Renda para rendimentos de até R$ 5 mil. Assim, estimamos crescimento de 1,7% para o PIB no próximo ano.

No mercado de trabalho, 2025 manteve a trajetória positiva observada no póspandemia, com a taxa de desocupação e a massa de rendimentos atingindo novos recordes históricos. Nesse contexto, projetamos que a taxa média de desemprego encerre o ano em 6,0%. Para a massa real de rendimentos e o rendimento médio real, estimamos avanços de 5,8% e 4,0%, respectivamente.

Para 2026, embora esperemos uma elevação moderada da taxa média de desocupação para 6,4%, o mercado de trabalho deve permanecer em patamar historicamente favorável. Além disso, projetamos crescimento de 3,6% para a massa real de rendimentos e de 3,0% para o rendimento médio real.

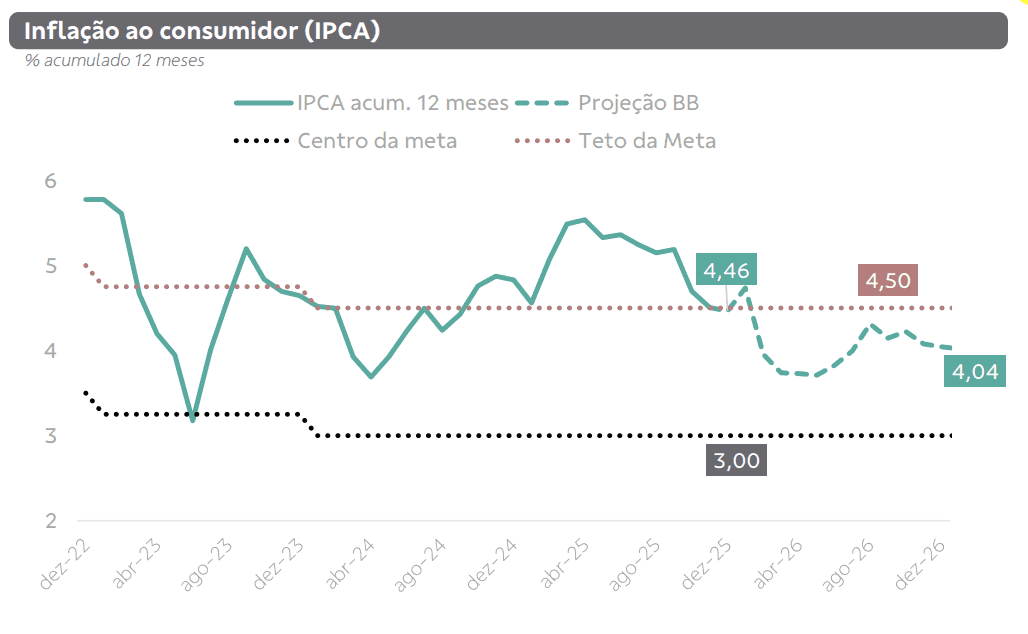

Brasil: inflação

Processo de desinflação seguirá gradual em 2026.

Fonte: IBGE. Projeção: BB/Assessoramento Econômico

No campo da inflação, 2025 apresentou uma dinâmica mais Inflação ao consumidor (IPCA) benigna do que se projetava no início do ano. A combinação entre preços internacionais de commodities mais moderados e a apreciação do real favoreceu um movimento desinflacionário nos preços no atacado, evidenciado nos principais indicadores do IGP. Entretanto, esse alívio tende a ser parcialmente revertido em 2026, quando projetamos alta de 3,6% para o IGP-M.

No caso do IPCA, ao longo de 2025 prevaleceu a percepção de que a inflação oficial poderia ultrapassar o teto da meta de 4,5% definido pelo CMN. Esse risco refletia a resiliência do mercado de trabalho, a pressão persistente dos preços de serviços, a possibilidade de desvalorização cambial e os efeitos tarifários decorrentes do contexto do comércio global. Contudo, com exceção da inflação de serviços, os demais vetores de risco perderam força ao longo do ano, especialmente no último trimestre, permitindo que o IPCA encerre 2025 em torno de 4,5%.

Para 2026, mesmo com a Selic ainda em patamar contracionista — o que prolonga o processo de desaceleração da atividade econômica —, esperamos continuidade da desinflação gradual, com o IPCA alcançando 4,0% no ano. Entre os principais determinantes desse movimento, destacam-se a moderação da inflação de serviços, a desaceleração dos preços de bens industriais e o comportamento mais favorável dos itens monitorados.

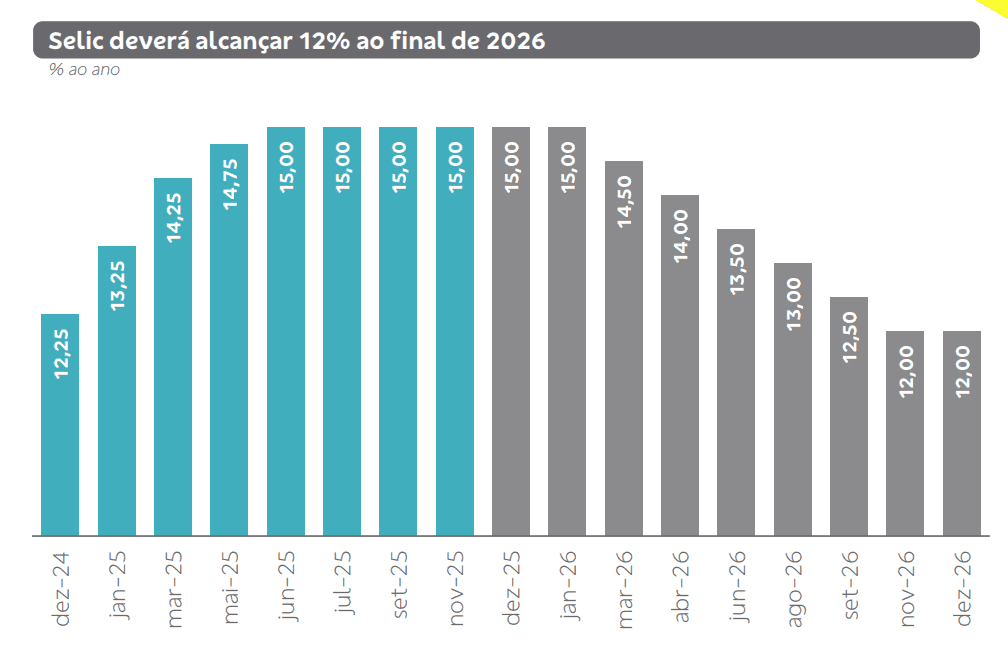

Brasil: política monetária

Com desaceleração da atividade econômica e processo desinflacionário em curso, Copom deverá fazer ciclo de cortes de 300 pontos-base em 2026.

Em resposta a um ambiente inflacionário particularmente Selic deverá alcançar 12% ao final de 2026 desafiador — marcado pela desancoragem das expectativas, pela inflação pressionada e por uma atividade econômica ainda muito forte (com o PIB avançando 3,4% em 2024 e o desemprego em mínimas históricas) — a taxa Selic alcançou 15% ao ano na reunião de junho de 2025. Esse patamar não era observado desde meados de 2006, o que evidencia a magnitude do desafio enfrentado pelo Copom na conjuntura atual.

Entretanto, avaliamos que 2025 termina com alguns pilares caminhando na direção esperada pela autoridade monetária, o que fundamenta nossa projeção de um ciclo de cortes mais estruturado ao longo de 2026.

De maneira detalhada, o processo de desaceleração do PIB deve continuar contribuindo com a desinflação no Brasil, consolidando o IPCA dentro da banda de inflação estabelecida pelo CMN ao longo de 2026. Esse avanço, aliado à reancoragem parcial das expectativas, deve criar as condições necessárias para que o Copom inicie o ciclo de flexibilização monetária no primeiro trimestre de 2026.

Ainda assim, o compromisso da autoridade monetária com a convergência da inflação para o centro da meta de 3,0% permanece. Por essa razão, projetamos que a Selic encerre 2026 em 12,0% ao ano.

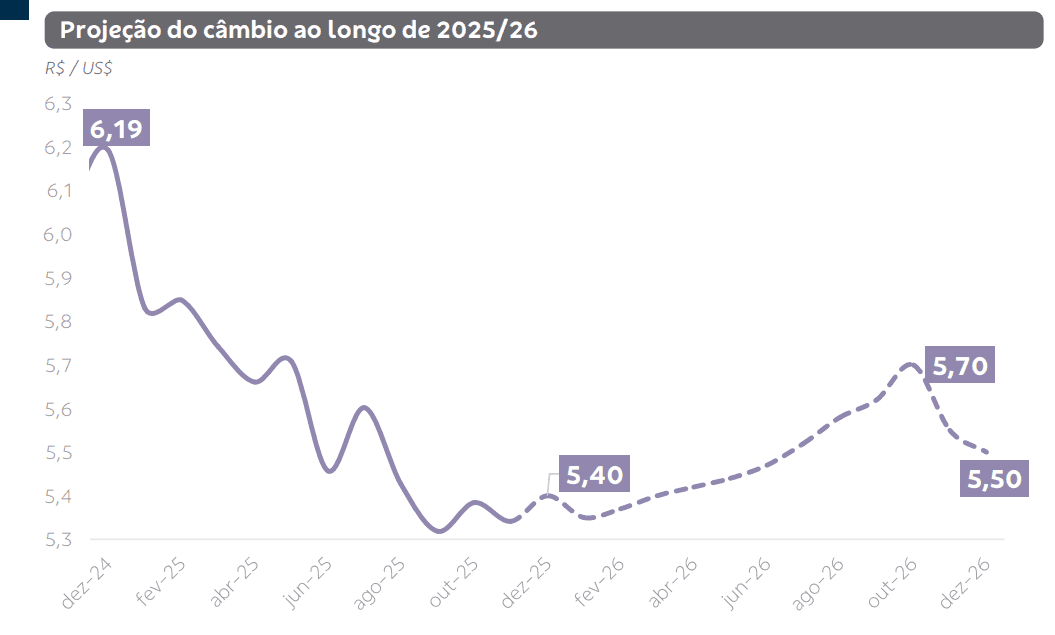

Brasil: câmbio

Próximo ano será marcado por um câmbio mais depreciado, repercutindo incertezas eleitorais e queda do diferencial de juros.

Fonte: Bloomberg. Projeção: BB/Assessoramento Econômico.

A relação real/dólar apresentou uma volatilidade mais contida neste ano em comparação aos movimentos registrados em 2024, especialmente no final daquele período, quando as expectativas em torno do início do segundo mandato de Donald Trump impulsionaram uma apreciação significativa da moeda norte-americana.

Em 2025, porém, o ambiente foi marcado por um dólar estruturalmente mais fraco. Além disso, a China mostrou-se mais resiliente do que o mercado antecipava quando Trump foi eleito e sinalizava uma nova escalada na guerra comercial.

Para 2026, à medida que o diferencial de juros diminua com a queda da Selic a partir de março e diante da manutenção de um déficit em transações correntes ainda elevado, o período eleitoral tende a adicionar pressão de alta sobre o real entre o segundo e o terceiro trimestres. No entanto, a redução da volatilidade após o ciclo eleitoral e o avanço esperado na estratégia de consolidação fiscal devem contribuir para aliviar parte das tensões sobre a moeda no fim de 2026. Esse cenário é refletido em nossa projeção de taxa de câmbio próxima a R$/US$ 5,50 ao final do próximo ano.

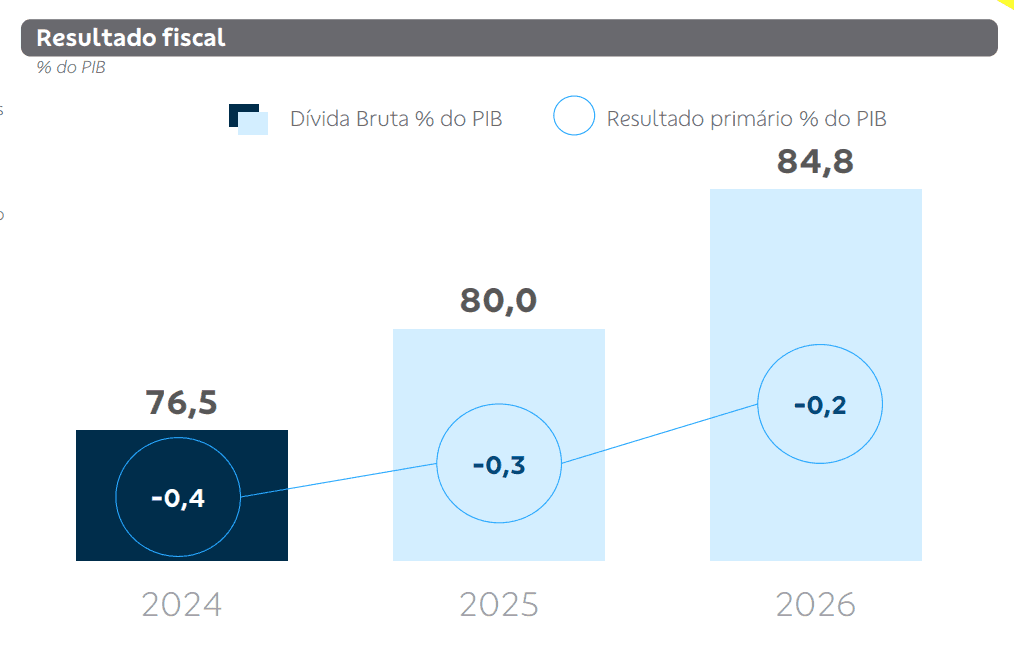

Brasil: fiscal

Cenário de juros elevados e dificuldade na geração de superávit primário devem continuar elevando a dívida pública nos próximos anos.

Fonte: Banco Central, BB/Assessoramento Econômico.

O ano de 2025 manteve Resultado fiscal desafiador para as contas públicas, apesar dos esforços para reforçar a arrecadação e conter despesas. A receita do governo central foi beneficiada por fontes extraordinárias, como leilões do pré-sal e medidas fiscais adicionais — entre elas, a elevação do IOF. Ainda assim, esses recursos não devem ser suficientes para eliminar o déficit primário do setor público neste ano, que projetamos em 0,3% do PIB. Em paralelo, refletindo o patamar elevado da taxa de juros e um crescimento econômico moderado, a Dívida Bruta do Governo Geral (DBGG) deverá alcançar 80,0% do PIB em 2025.

Para 2026, o cenário fiscal segue exigindo ajustes significativos. A Lei de Diretrizes Orçamentárias (LDO) estabelece uma meta de superávit primário entre 0% e 0,25% do PIB — aproximadamente R$ 34 bilhões. Contudo, avaliamos que o desafio permanece elevado, indicando a necessidade de um esforço fiscal adicional próximo a R$ 65 bilhões para o cumprimento dessa meta, sobretudo diante do avanço das despesas obrigatórias e do limitado espaço fiscal disponível.

Nesse contexto, projetamos que a trajetória da dívida pública continuará ascendente nos próximos anos, com a relação dívida/PIB atingindo 84,8% ao final de 2026. Esse movimento consolida um quadro de maior vulnerabilidade fiscal, cuja reversão dependerá de uma combinação de contenção de gastos, ampliação estrutural de receitas e avanços em reformas que reforcem a sustentabilidade das contas públicas no médio prazo.

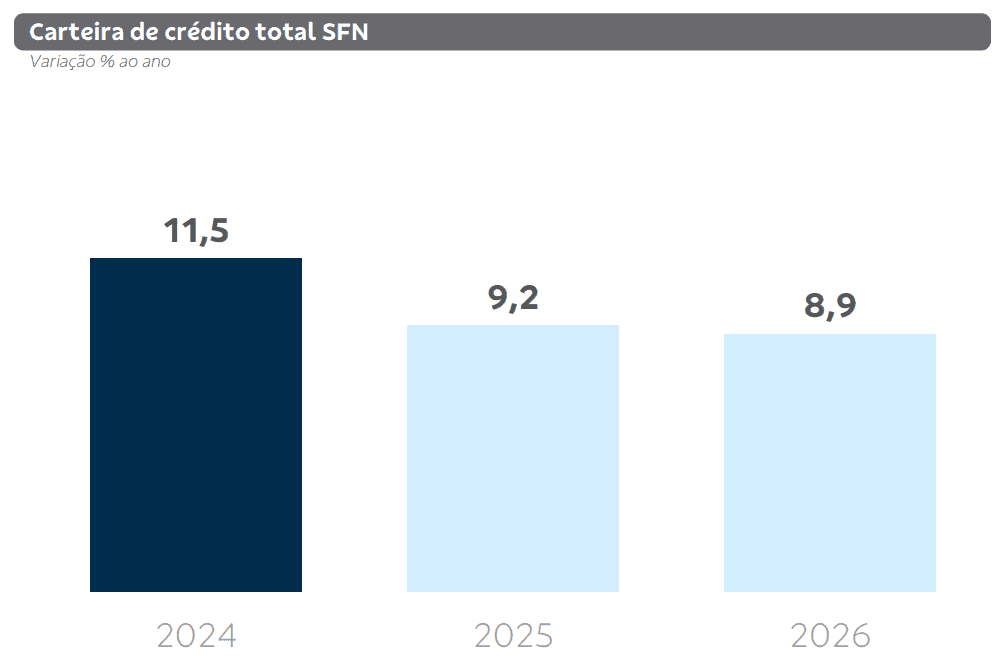

Brasil: crédito

Custo do crédito elevado e desaceleração econômica devem limitar o crescimento da carteira de crédito no SFN em 2026.

Fonte: Banco Central, BB/Assessoramento Econômico.

A política monetária contracionista tem elevado o custo do Carteira de crédito total SFN crédito no Sistema Financeiro Nacional (SFN) ao longo deste ano, contribuindo para a desaceleração do crescimento das carteiras de crédito às famílias e às empresas — especialmente nas linhas com recursos livres, mais sensíveis ao patamar de juros. Apesar desse ambiente desafiador, o crédito livre para pessoas físicas tem mostrado resiliência, apoiado pelo mercado de trabalho aquecido e pela ampliação da oferta na nova modalidade de consignado privado. No segmento empresarial, a** carteira livre segue bastante pressionada pelas taxas elevadas, enquanto as operações com recursos direcionados têm apresentado desempenho robusto**, impulsionadas por programas como a Nova Indústria Brasil (NIB), o Brasil Soberano (voltado para empresas afetadas pelas tarifas norte-americanas sobre produtos brasileiros) e por linhas com garantias do Fundo Garantidor de Investimentos (FGI) e do Fundo Garantidor de Operações (FGO).

Para o próximo ano, projetamos que a carteira de crédito do SFN mantenha trajetória resiliente, com expansão de 8,9%. A esperada flexibilização monetária deverá reduzir o custo do crédito, favorecendo especialmente as linhas com recursos livres. No caso das famílias, a combinação entre mercado de trabalho robusto e aumento da renda deve impulsionar a demanda por novos financiamentos. Para as empresas, esperamos retomada gradual das concessões com recursos livres, acompanhando a queda dos juros e a melhora do ritmo de atividade.

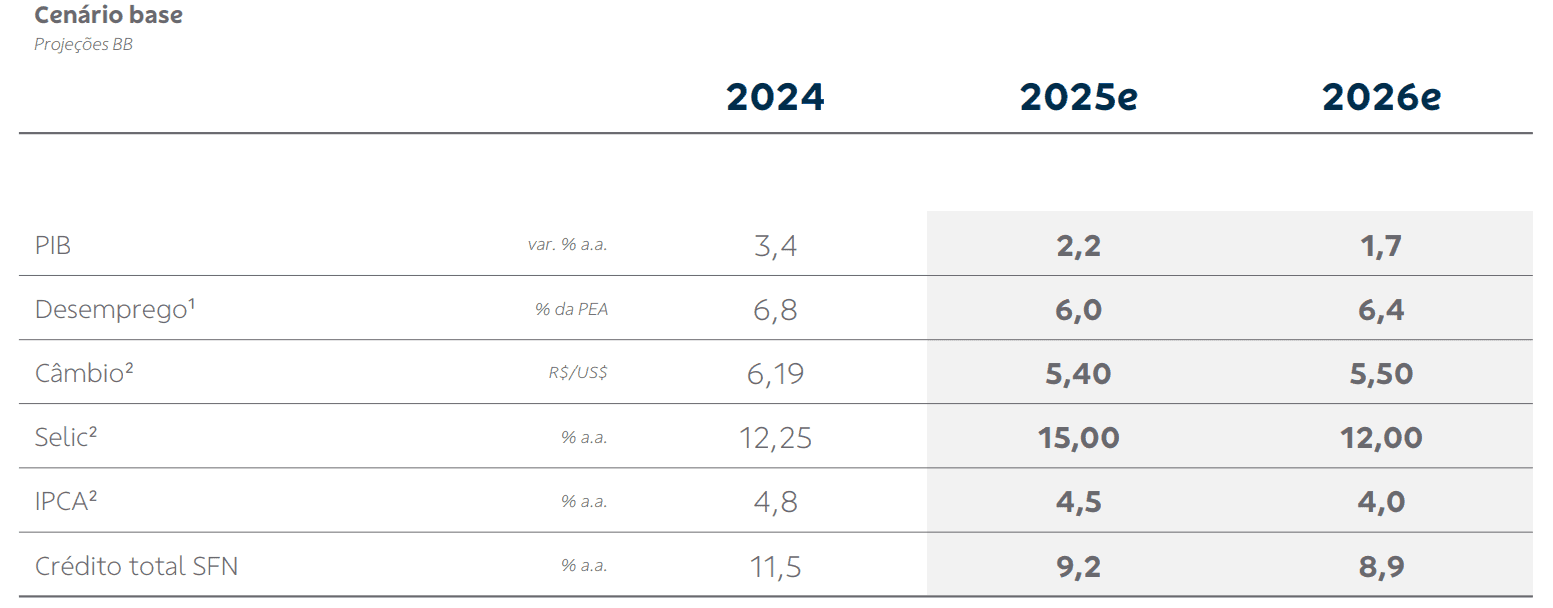

Brasil: cenário-base

Projeções das principais variáveis.

Fonte: Projeções BB/Assessoramento Econômico. (1média do ano; ²fim de período)

Invista com app Investimentos BB