O que tem a ver inflação com taxa de juros?

Um roteiro básico sobre política monetária no Brasil e mundo

Publicado por: Broadcast Exclusivo

![]() 8 minutos

8 minutos

Atualizado em

03/10/2024 às 17:10

Por Luana Pavani e Márcio Rodrigues, do Broadcast

O fantasma da inflação ronda a rotina dos brasileiros há muito tempo. Já tivemos, por exemplo, períodos de hiperinflação, com remarcação diária de preços nos supermercados e a corrosão dos salários, na década de 80. E ainda que os preços estejam mais controlados desde a implantação do Plano Real, em 1994, a inflação continua sendo uma preocupação cotidiana. No mundo das finanças, esse assunto sempre puxa outro: o da taxa de juros. Mas qual a relação entre eles?

Se o aumento do custo de vida e dos preços em geral da economia é logo percebido no valor dos produtos e serviços, facilitando o entendimento do que é inflação, sua relação com a taxa básica de juros não é automática e depende de muitas variáveis econômicas. Bancos centrais no mundo todo utilizam a calibragem da taxa de juros básica da economia como um instrumento de controle da inflação em seus países, conforme as premissas básicas de política monetária.

Por que aumentar ou diminuir os juros?

Os governos buscam, via de regra, estabilizar os preços da economia sem choques ou sobressaltos. É aí que entra a taxa básica de juros da economia - no caso do Brasil, é a Selic -, que será calibrada conforme a meta de inflação, para aqueles países que adotaram o sistema de metas de inflação. A relação entre preços e juros, contudo, não é tão direta e linear quanto se pensa. Há vários canais de transmissão do aumento das taxas básicas que resultam em inflação mais fraca - e vice-versa.

Para começo de conversa, o nível de ociosidade da economia é um dos principais determinantes da evolução da inflação de um país. Mas onde estão os juros nessa equação? Em teoria e de forma bem simplista, o aumento de juros eleva o custo do consumo ou para se fazer investimentos, via crédito. Afinal, quando uma empresa ou um consumidor vai buscar um financiamento e se depara com prestações muito elevadas por causa dos juros altos, tende a adiar a compra e/ou o investimento.

E tais decisões formam uma espiral que resulta na redução dos preços. Se o consumidor deixa de comprar algo por conta do custo do dinheiro, a empresa que vende ou produz qualquer coisa perde receita. E ao vender menos e ter ganhos menores em um ambiente de juros elevados, a empresa adia investimentos, deixa de contratar e, por fim, demite. Com desemprego maior, o consumo cai mais ainda e as empresas começam a diminuir preços para tentar vender o que ainda produzem. Ou seja, a inflação começa a perder força até que o Banco Central possa cortar os juros para promover o movimento inverso: reduzir o custo do dinheiro, aumentar a demanda por crédito, elevar os investimentos, o emprego e, também, o consumo.

Há outros meios pelos quais os governos podem induzir a atividade econômica, como benefícios e subsídios, mas pelas vias de mercado vale a lei da oferta e da procura. Ou seja, a inflação acelera quando há menor oferta e/ou muita procura, causando um desvio da meta definida pelo governo. Então, ocorre o que se chama de aperto monetário, que em outras palavras significa elevar os juros na tentativa de conter a inflação. O caminho inverso é o afrouxamento monetário, quando o Banco Central decide baixar os juros para aquecer a atividade econômica.

Quem define a taxa de juros e quando?

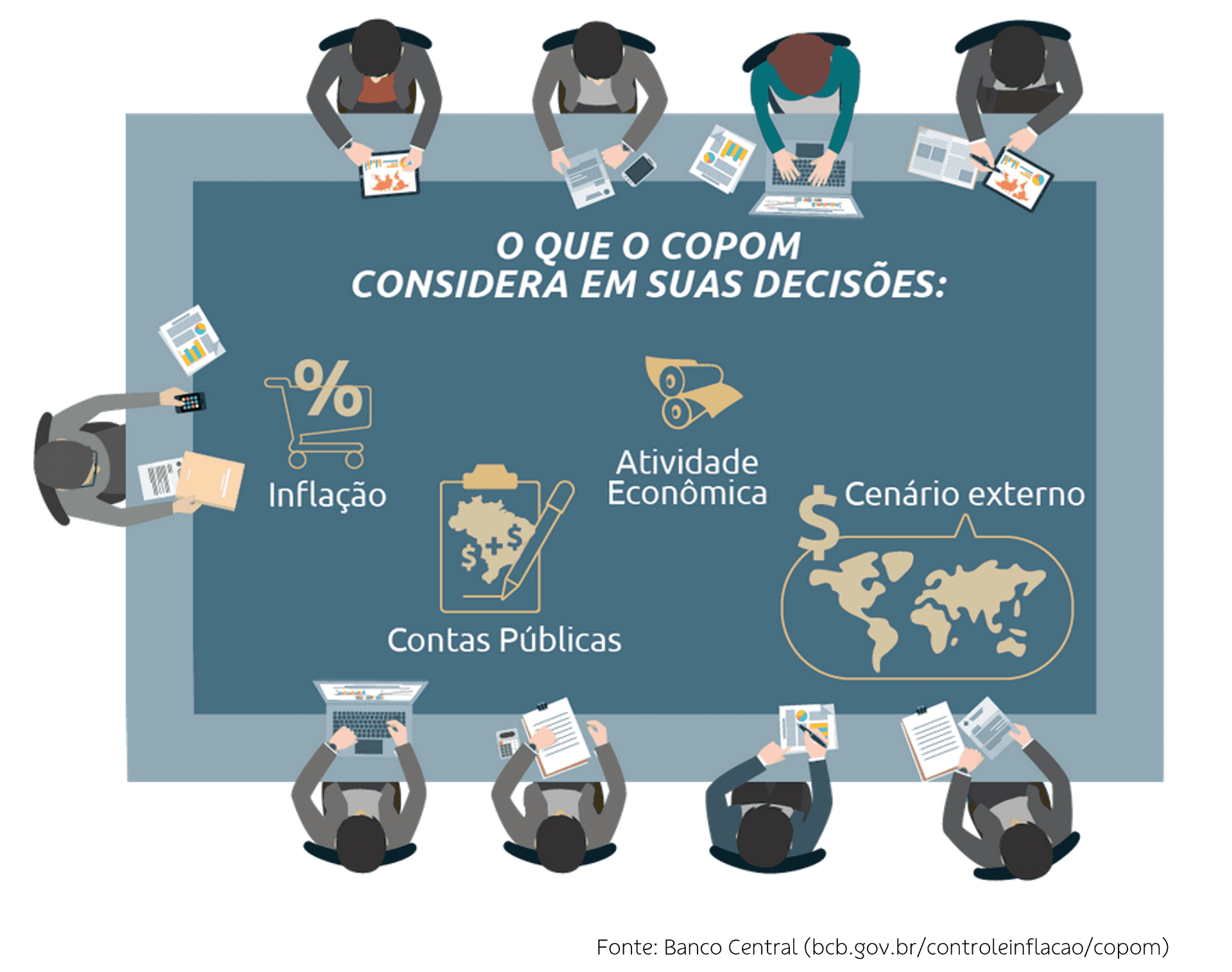

A decisão sobre elevar ou reduzir a taxa de juros é tomada de forma coletiva por técnicos e não por ordem do presidente da República. Quem define a taxa Selic é o Comitê de Política Monetária (Copom). As reuniões do Copom são realizadas a cada 45 dias e dela participam o presidente e diretores do Banco Central do Brasil, além de chefes de departamento do órgão.

Para avaliar a conjuntura, os técnicos fazem estudos, traçam cenários para o futuro e interpretam o Boletim Focus, um documento semanal que reúne o conjunto de expectativas do mercado financeiro e de economistas de universidades, compilando as previsões para os principais indicadores macroeconômicos, como inflação, emprego e Produto Interno Bruto (PIB). Os participantes da reunião realizam projeções das taxas necessárias para trazer a inflação para a meta predeterminada.

A decisão sobre redução ou aumento das taxas de juros tem impactos também sobre o custo da dívida pública, do financiamento de investimentos privados, e, por consequência, dos produtos de investimento oferecidos pelos bancos. A partir disso, será mais ou menos interessante aplicar em renda fixa, que usa a Selic como guia, ou em renda variável, tomando mais risco no mercado de ações.

Quem define a meta de inflação no Brasil?

No Brasil, o regime de metas de inflação foi oficialmente implantado em julho de 1999, quando o presidente do Banco Central era Armínio Fraga e o Ministro da Fazenda era Pedro Malan. O sistema foi definido como o parâmetro de referência para as expectativas de preços em substituição ao regime de bandas cambiais, abandonado após a maxidesvalorização da moeda que aconteceu no início daquele ano. O indicador oficial escolhido foi o Índice Nacional de Preços ao Consumidor Amplo (IPCA), medido pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

Foi uma das pontas do tripé macroeconômico adotado pelo Brasil para conter uma crise fiscal e uma queda acentuada das reservas cambiais. As outras duas "pernas" eram o câmbio flutuante e o superávit primário.

No Brasil, a meta para a inflação é definida pelo Conselho Monetário Nacional (CMN), que tem a responsabilidade de formular a política da moeda e do crédito, "objetivando a estabilidade da moeda e o desenvolvimento econômico e social do País", segundo a definição do Ministério da Fazenda. A composição do CMN inclui os ministros da Fazenda e do Planejamento e Orçamento, além do presidente do Banco Central do Brasil. Após o trio decidir o valor da meta de inflação, cabe ao Banco Central adotar as medidas necessárias para alcançá-la.

As reuniões do CMN são mensais, mas podem ocorrer com maior frequência em casos extraordinários. Os encontros que definem as metas de inflação dos anos seguintes, contudo, ocorrem em junho.

E nos outros países, como é tomada a decisão de juros?

O mecanismo básico de política monetária é comum às nações que adotam o sistema de metas de inflação. Por isso os investidores e analistas de mercado ficam de olho nas decisões de juros e nos dados de inflação das principais economias. Até porque, em um mundo globalizado, a decisão de juros de um país afetará outros, em maior ou menor intensidade.

Se, por exemplo, a economia dos Estados Unidos perde força, a demanda global por produtos diminui e os preços desaceleram lá, mas também em outras partes do mundo, sobretudo via commodities, que são matérias-primas básicas negociadas em dólar e consumidas pelos mais diversos países.

Nos EUA, aliás, o banco central é o Federal Reserve (Fed); nos países da zona do euro, é o Banco Central Europeu (BCE); no Japão, é o Banco Central do Japão (BOJ), só para citar alguns.

Na leitura de relatórios de economistas sobre as decisões de política monetária internacional é muito comum encontrar as expressões em inglês "Hawkish" e "Dovish", para caracterizar as respectivas tendências de alta de juros, mais agressivas (como o voo de uma águia), ou de baixa, mais suave (como uma pomba).