BB-BI analisa a Neoenergia sob a ótica do crédito privado

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

19/11/2024 às 12:15

Sobre a empresa

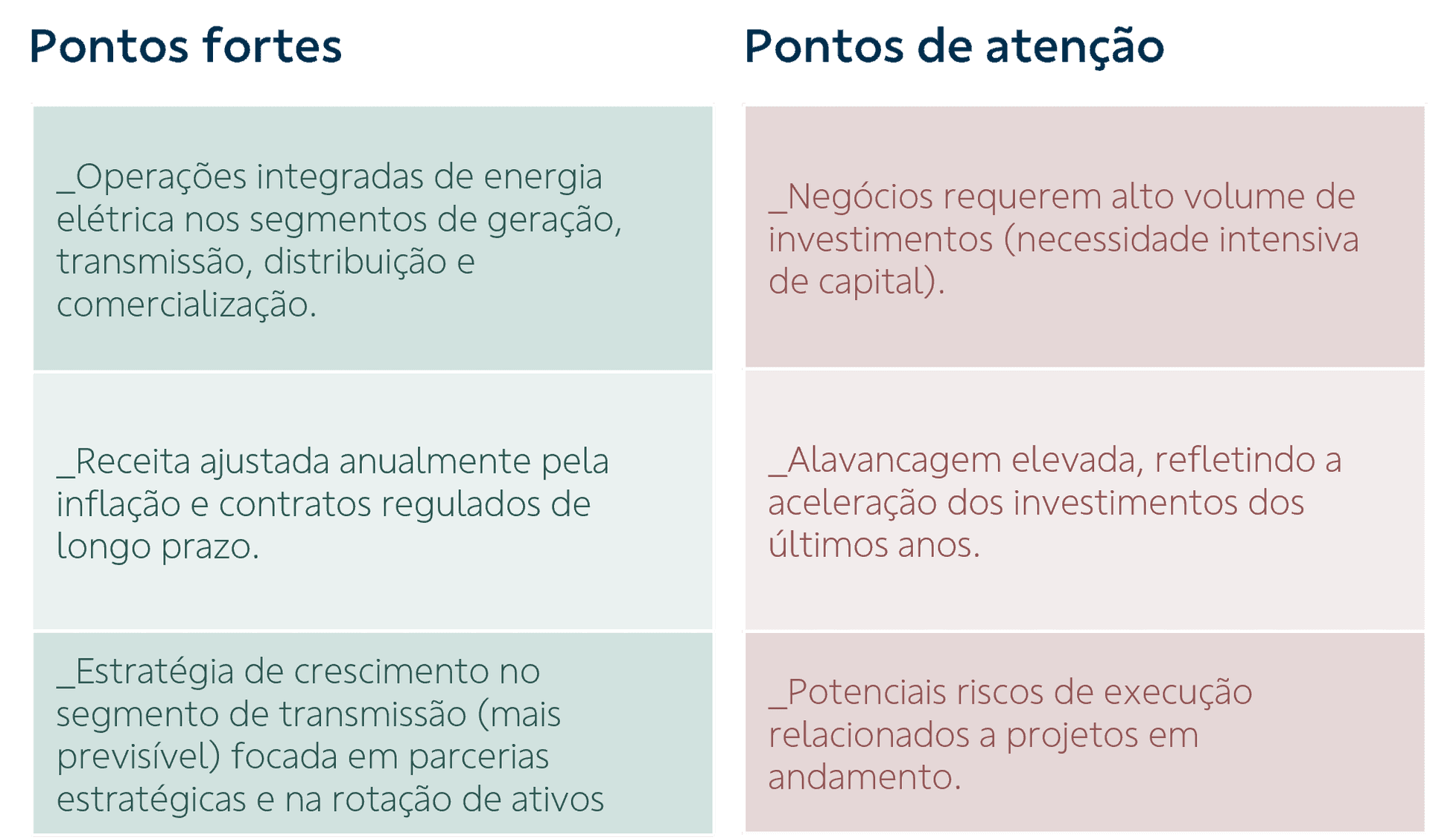

A Neoenergia é uma companhia integrada, que atua nos segmentos de geração, transmissão, distribuição e comercialização de energia. Foi fundada em 1997 e é controlada pelo grupo Iberdrola, um dos principais grupos espanhóis de energia, que detém 53,5% das ações, e pela Previ, com 30,3%. As demais ações NEOE3 são negociadas no Novo Mercado da B3.

O principal segmento de atuação da companhia é o de distribuição, que representa mais de 80% da receita consolidada, no qual atua por meio de cinco subsidiárias: Coelba, no estado da Bahia, Celpe, no estado de Pernambuco, Cosern, no estado do Rio Grande do Norte, Elektro nos estados de São Paulo e de Mato Grosso do Sul e Neoenergia Brasília, no Distrito Federal.

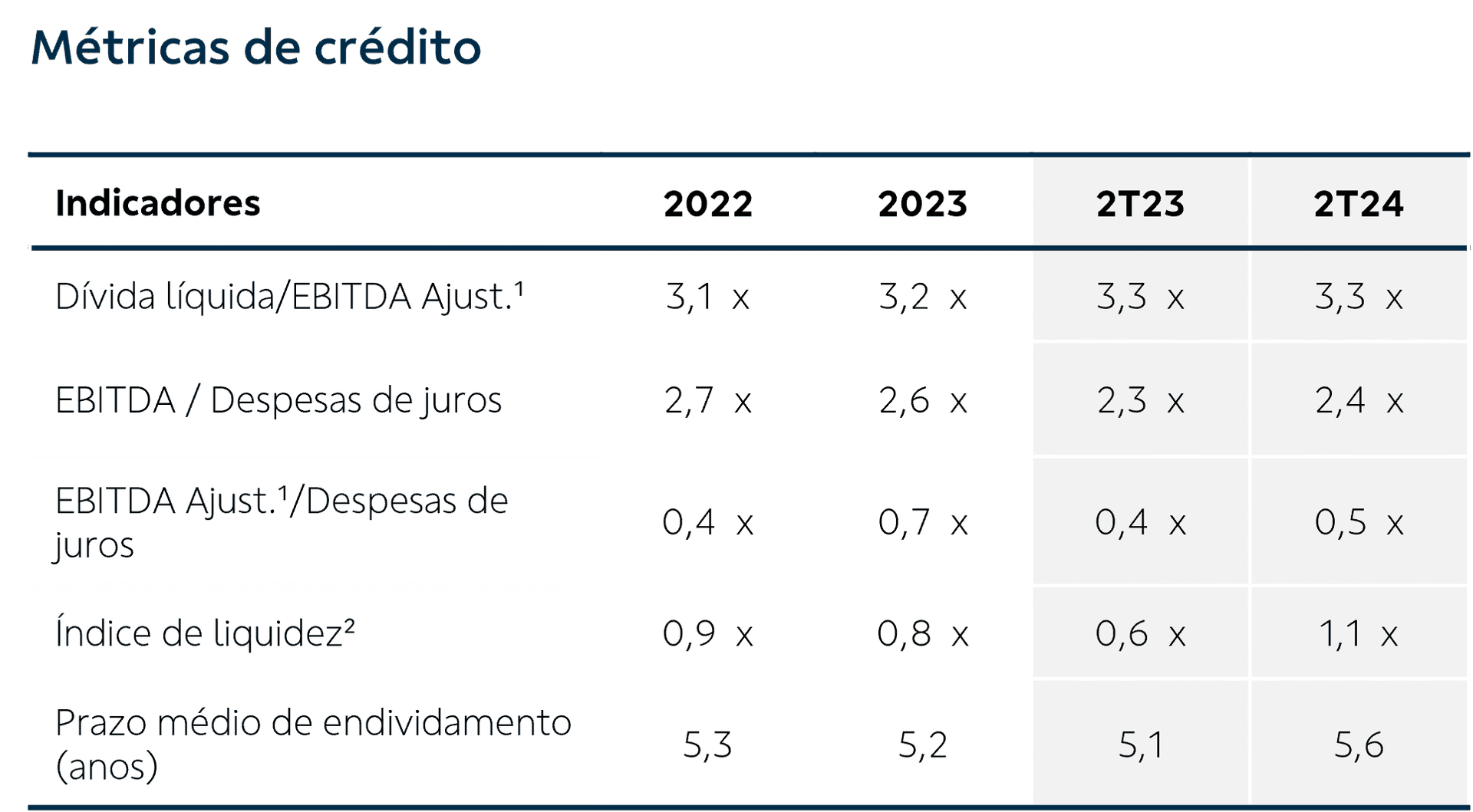

A Neoenergia intensificou os investimentos nos últimos anos, que alcançaram R$ 9,8 bilhões em 2022, um recorde, e R$ 8,9 bilhões em 2023, concentrados, em sua maioria, em expansão e manutenção das redes de distribuição e nos novos projetos de transmissão. Parte desses investimentos já foram reconhecidos na base de ativos regulatórios e incorporados nas tarifas praticadas atualmente, como no caso da Coelba, Cosern e Elektro, que passaram por revisões tarifárias em 2023. Este ciclo mais expressivo de investimentos contribuiu para o aumento da alavancagem da companhia, que atingiu 3,3x dívida líquida/EBITDA no último trimestre (covenant <= 4,0x). A dívida líquida saltou de R$ 21,3 bilhões em 2020 para R$ 41,1 bilhões no 2T24.

Contexto operacional recente e análise financeira

No 2T24, a receita líquida apresentou crescimento estimulado por maior consumo de eletricidade em função do clima mais quente, que levou ao aumento do volume distribuído, enquanto o EBITDA cresceu 11,6% a/a, beneficiado pela estabilidade no total de custos e despesas na comparação com a evolução da receita. Esses efeitos foram compensados por uma menor margem na transmissão devido à não consolidação, desde o 4T23, dos 8 ativos que foram negociados com o GIC (fundo soberano de Singapura) e que passaram a contribuir com os resultados por meio de equivalência patrimonial. O resultado da geração foi impactado pelo encerramento do contrato da usina Termopernambuco, que voltará a contribuir com receita a partir de outubro com antecipação do novo contrato de venda de energia.

Em setembro de 2023, a Neoenergia comunicou ao mercado a conclusão da negociação de 50% da participação societária de 8 SPEs do segmento de transmissão com o fundo GIC pelo valor de R$ 1,2 bilhão. Para a companhia, a estratégia da transação consiste em ter um investidor institucional global como sócio, o que lhe permitirá continuar crescendo no setor de transmissão, que é caracterizado pela maior previsibilidade de receita e geração de caixa. Os investimentos em transmissão que estão em andamento devem acrescentar cerca de R$ 1,1 bilhão de RAP até 2025, de acordo com estimativas da empresa.

Os investimentos elevados dos últimos anos combinados à taxas de juros mais altas resultaram em aumento da alavancagem financeira da Neoenergia e certa deterioração de suas métricas de crédito, com o índice de cobertura de juros pós-capex (EBITDA (-) capex / despesas de juros) abaixo de 1,0x por dois anos consecutivos e no primeiro semestre de 2024, sinalizando a necessidade de captação de novas dívidas para fazer frente aos investimentos programados. Atualmente, o custo médio da dívida é de 10,8% ao ano, com um prazo médio de 5,6 anos e 17% concentrado no curto prazo.

As perspectivas de crescimento orgânico no segmento de distribuição se baseiam em projeções de aumento do consumo de energia no Brasil – que superou o crescimento do PIB nos últimos anos – especialmente na região Nordeste, que possui o menor consumo per capita do país. A Coelba, maior distribuidora do grupo, que atende 417 municípios e cerca de 15 milhões de habitantes, foi a subsidiária que mais realizou investimentos nos últimos anos e também a que mais cresceu em diversos indicadores operacionais e financeiros. Ao mesmo tempo, a dívida da companhia quase dobrou, passando de R$ 7,8 bilhões no final de 2020 para R$ 14,9 bilhões no 2T24, com indicador de alavancagem superior a 3,0x dívida líquida/EBITDA.

Vale mencionar que esperamos que a Neoenergia renove os seus contratos de concessão de distribuição que possuem vencimentos nos próximos anos (Coelba e Cosern, em 2027, Elektro em 2028 e Celpe em 2030), visto que a empresa tem atendido aos limites regulatórios de DEC (Duração Equivalente de Interrupção por Unidade Consumidora) e FEC (Frequência Equivalente de Interrupção por Unidade Consumidora), que medem a qualidade do serviço prestado ao consumidor, além de manter o equilíbrio financeiro das concessões, mesmo daquelas que parecem mais alavancadas. Se compararmos a avaliação dos ativos regulatórios da Coelba, Cosern e Elektro – que tiveram revisões tarifárias em 2023 – todas possuem um saldo de ativos não amortizados em valores muito próximos do total de dívida que carregam no balanço, ou seja, em caso de não renovação das concessões (cenário mais improvável, em nossa visão), as indenizações que serão recebidas pela sua base de ativos não amortizados seria suficiente para liquidação total da dívida.

Em 21/06, foi publicado o decreto que estabelece as diretrizes para a renovação das concessões de distribuição que vencem até 2030 e a ANEEL tem o prazo de 120 dias, aproximadamente out/24, para elaboração dos novos contratos para a renovação das concessões por mais 30 anos. De modo geral, as diretrizes da ANEEL estabeleceram, entre outros fatores, (i) renovações não onerosas, ou seja, sem exigência de pagamento de bônus de outorga – o que alivia a possível projeção de capex das empresas para este fim, (ii) troca dos indexadores de IGPM para IPCA, e (iii) a exigência de indicadores de qualidade e satisfação do consumidor mais rigorosos.

Para saber mais sobre a Neoenergia e seu setor de atuação, consulte o relatório sobre o resultado do 2T24 e o relatório Setorial de Utilities do BB-BI.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.