BB-BI analisa a Ultrapar sob a ótica do crédito privado

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

28/04/2025 às 10:29

Confira o relatório completo clicando aqui!

A Ultrapar é uma holding de capital aberto, com atuação diversificada, constituída em 1937 pela família Igel como a primeira distribuidora de GLP (Gás Liquefeito de Petróleo) do país. Atualmente, a companhia está presente nos segmentos de mobilidade, energia e infraestrutura logística, por meio das empresas Ipiranga, Ultragaz, Ultracargo e Hidrovias do Brasil. É uma das maiores companhias do país, com receita de R$ 133 bilhões em 2024, com operações em todo o território nacional.

A companhia apresenta um histórico de crescimento consistente, tanto orgânico como por meio de aquisições, buscando alocação de capital e sinergia entre as linhas de negócio, com histórico de aproveitar oportunidades estratégicas em investimentos e aquisições no mercado, com o caso mais recente sendo a aquisição da Hidrovias do Brasil. Com relação ao endividamento, a empresa encerrou 2024 com relação dívida líquida / EBITDA de 1,9x, o que consideramos uma posição confortável.

A atuação do grupo pode ser resumida em: (i) A Ipiranga possui um portfólio expressivo de produtos e serviços para mobilidade, incluindo comercialização de combustíveis, lojas de conveniência e serviço automotivo com as redes AmPm e Jet Oil, além de um dos maiores programas de fidelidade do Brasil, o Km de Vantagens; (ii) A Ultragaz ampliou a oferta de soluções energéticas, oferecendo energia elétrica renovável via geração distribuída, por meio da Ultragaz Energia Inteligente, e gás natural comprimido (GNC) e biometano, consolidando-se como uma marca de soluções em energia; (iii) A Ultracargo é a maior empresa independente de armazenagem de granéis líquidos do país, e tem avançado em sua estratégia de crescimento e interiorização, conectando a costa brasileira ao interior do Brasil, com exposição a setores-chave da economia; (iv) Já a Hidrovias do Brasil, movimenta cargas por meio de soluções logísticas integradas que impulsionam a movimentação de commodities: sistema logístico integrado no Corredor Norte, operação de cabotagem, navegação fluvial no Corredor Sul e operação portuária em Santos.

Contexto operacional recente e análise financeira

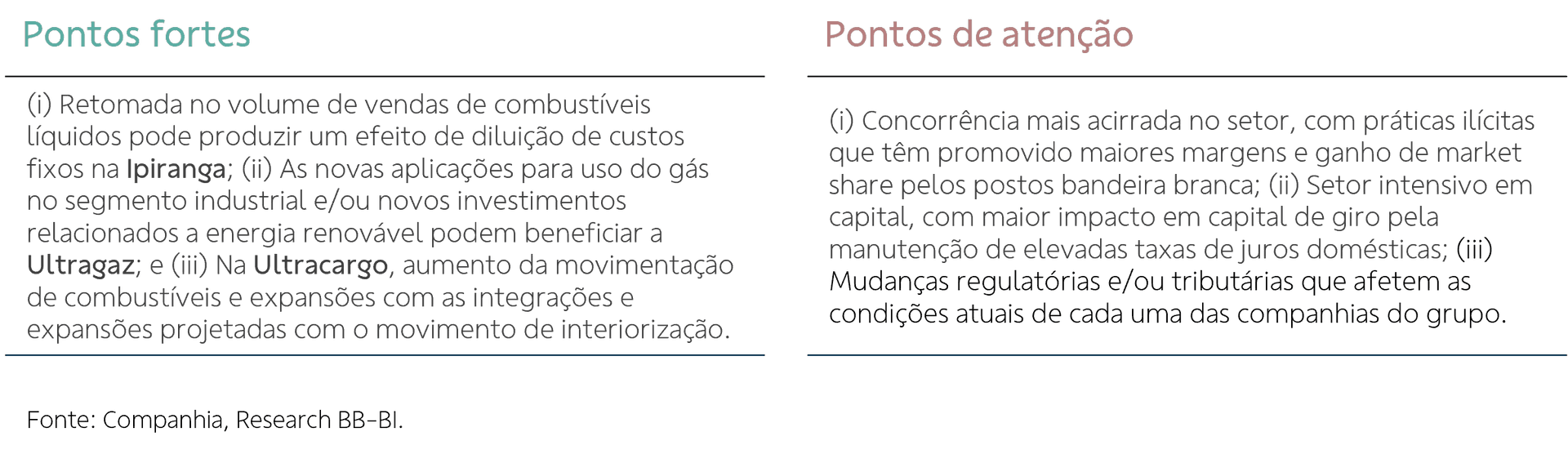

A Ultrapar vem reportando melhorias em seus resultados, com destaque para os números mais robustos na Ultragaz e Ultracargo, além de ligeira melhora nos números da Ipiranga, cujo setor passa por momento desafiador em termos de competitividade e disputa de margens com importados e práticas ilícitas de concorrentes menores. A empresa encerrou o ano com lucro de R$ 2,6 bilhões, estável em relação a 2023. O principal desafio do grupo, em nossa opinião, é a retomada das margens históricas da Ipiranga, dado que Ultragaz e Ultracargo vêm apresentando uma dinâmica bastante favorável de redução de custos, ganhos de margem e crescimento em mercados estratégicos.

A Ultragaz vem entregando aumento nos volumes e excelentes margens de comercialização, com o mix de vendas mais favorável compensando os maiores custos (aumento do CPV com GLP) e despesas (fretes e efeitos da inflação). A Ultracargo também segue uma lógica de aumentar geração de valor, deixando de ser uma empresa de armazenamento para ser um provedor de soluções em serviços integrados. Em nosso entendimento, a lógica atual de investir em corredores logísticos que capturem parte do crescimento do agronegócio e de biocombustíveis é bastante acertada, acompanhando o aumento da malha ferroviária e em pontos estratégicos de troca de modal. As aquisições recentes, como o terminal Opla, em Paulínia, Rondonópolis e a construção em Palmeirante (TO), indicam uma busca pela interiorização, deixando a companhia próxima de gargalos logísticos para oferecer serviços integrados. Já a Ipiranga, empresa do grupo que tem passado por um bem sucedido processo de turnaround, demonstrou que boa parte das suas ações para melhoria operacional produziram resultados satisfatórios, com a evolução dos quatro pilares escolhidos como foco (pricing, logística, trading e engajamento da rede).

A Ultrapar apresentou uma melhora significativa em sua alavancagem e capacidade de cobertura de despesas financeiras entre 2021 e 2023, com valores de dívida líquida/EBITDA abaixo de 3x e EBITDA/despesas financeiras acima de 1,5x, indicando que a empresa gerou EBITDA suficiente para cobrir suas dívidas e despesas financeiras - importante ressaltar que a companhia não possui covenants financeiros atrelados à sua dívida. Como pontos de atenção, destacamos a queda no índice de liquidez e a diminuição do prazo médio de endividamento, que resultaram em aumento da dívida de curto prazo em 2024. No entanto, vemos a capacidade de geração de caixa e boa alocação de capital sugerindo a empresa como robusta em termos de risco de crédito, com elevada capacidade de honrar com seus compromissos no atual modelo de negócios. Para saber mais sobre a Ultrapar, seu setor de atuação e resultados recentes, consulte o relatório setorial e o relatório do resultado do 4T24.

Confira o relatório completo clicando aqui!

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.