BB-BI analisa a Hypera sob a ótica do crédito privado

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

16/05/2025 às 13:37

A Hypera é uma das maiores empresas do setor farmacêutico no Brasil e está no mercado desde 2001, quando iniciou sua operação no setor de bens de consumo, com atuação nos setores de higiene pessoal, limpeza e alimentos até 2006. A partir de 2007, com a aquisição da DM Indústria Farmacêutica, passou a atuar também no mercado farmacêutico, com a sua consolidação no segmento tendo ocorrido com as compras da Farmasa, em 2008, da Neo Química, em 2009, e da Mantecorp, em 2011. Desde então, a companhia tem focado suas ações no mercado farmacêutico e, para isso, adquiriu diversas marcas como, por exemplo: Buscopan, Buscofem, Neosaldina, Dramin, Nebacetin, entre outras. A companhia possui a participação majoritária na Simple Organic Beauty, marca que atua com dermocosméticos e maquiagem pioneiros, de alta tecnologia.

Atualmente, a companhia tem como foco a atuação nos principais segmentos do varejo farmacêutico, se organizando em 5 unidades de negócios: (i) produtos de prescrição, (ii) skincare; (iii) consumer health (OTC) – medicamentos isentos de prescrição; (iv) similares e genéricos e (v) mercado institucional.

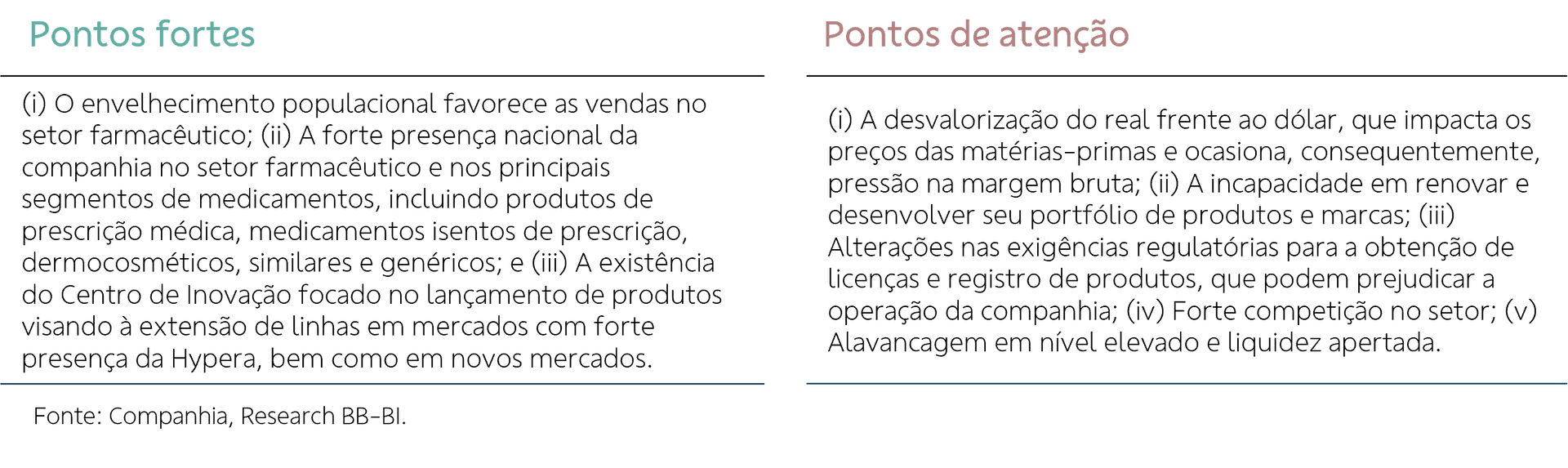

A Hypera é líder no mercado de medicamentos isentos de prescrição médica, com a propriedade de marcas relevantes no mercado brasileiro, além de atuar nos mercados nutricionais, de adoçantes e de suplementação vitamínica. Além disso, através da marca Neo Química, a Hypera também tem posição de destaque nos mercados de genéricos e similares. Este segmento, apesar de representar relevante participação na receita da companhia, tende a sofrer com a concorrência por preços, o que acaba afetando sua rentabilidade. Desde 2021 a empresa também atua no mercado institucional, que compreende não somente o Sistema Único de Saúde, mas também clínicas e hospitais privados. Através de uma joint-venture com a Bionovis, a companhia tem ampliado seu mapeamento de inovação para a produção de medicamentos de oncologia, especialidades e biológicos. O segmento possui boas perspectivas, com margens mais elevadas, mas ainda é pouco representativo em termos de números. O nível de envidamento da companhia medido pela relação dívida líquida / EBITDA UDM* é de 5,84x (1T25), o que discorreremos com maiores detalhes na página a seguir.

No 1T25, a companhia apresentou um resultado negativo, em nossa opinião, com forte queda de receita e de margens - tanto bruta como EBITDA –, além de divulgar um EBITDA negativo e prejuízo, impactada, principalmente, pelo processo de otimização de capital de giro iniciado no segundo semestre do ano passado. Ao fim do trimestre, a receita líquida veio em R$ 1,1 bilhão no 1T25, 40,8% inferior na comparação anual, consequência do aumento nos Descontos Promocionais concedidos na venda de medicamentos genéricos. Em termos de rentabilidade, a margem bruta veio 13,9 p.p. abaixo na comparação anual, fechando o trimestre em 47,2%, afetada pela menor alavancagem operacional em decorrência dos ajustes no capital de giro e pelo mix de produto, ou seja, no trimestre, produtos com menor rentabilidade ganharam espaço nas vendas da companhia. Já o EBITDA das operações continuadas veio negativo em R$ 149 milhões, impactado também pelo aumento das despesas de vendas e de marketing. Por fim, a companhia apresentou prejuízo líquido no trimestre de R$ 139 milhões, número bastante inferior ao apresentado no mesmo período de 2024. Por outro lado, o fluxo de caixa livre no trimestre foi de R$ 348 milhões (+9,2% a/a) e o fluxo de caixa operacional foi o maior de sua história em um primeiro trimestre, fechando o 1T25 em R$ 570 milhões. Importante mencionar que parte dessas perdas ocorreu devido ao processo de otimização de capital de giro mencionado anteriormente, que prevê ganhos no médio e no longo prazos ao reduzir o prazo de pagamento concedido a clientes. Segundo informado em seu último relatório de resultados, as vendas de abril já estão sendo realizadas com prazo de recebimento de cerca de 60 dias, que era o objetivo final quando o processo foi iniciado – no 2T24 este número era de 116 dias.

Ao final de março, a dívida bruta da companhia atingiu um patamar de R$ 9,3 bilhões, porém, com a geração de caixa de R$ 1,7 bilhão e um ganho de hedge de R$ 79 milhões, a dívida líquida fechou o período em R$ 7,5 bilhões. Em nossa visão, a companhia se encontra em um nível de endividamento elevado, com liquidez (Caixa / Divida CP) bastante apertada (abaixo de 1,0x ), o que acaba impactando negativamente o seu balanço, especialmente em um cenário de taxas de juros altas como o atual. Segundo dados do 1T25, a empresa está com uma relação dívida líquida/EBITDA UDM* de 5,84x e uma relação EBITDA/despesa com juros líquida de 1,82x. A companhia possui covenants financeiros que podem ser acionados em caso de não cumprimento das métricas de crédito após dois semestres consecutivos, medidos pela relação Dívida Líquida/EBITDA igual ou inferior a 3,75x, considerando o maior EBITDA entre (a) o EBITDA UDM* e (b) o EBITDA do último trimestre multiplicado por 4,0. Embora a alavancagem tenha apresentado considerável aumento em comparação com o fechamento de 2024, o que deve ser acompanhado com atenção diante de um contexto macroeconômico desafiador e da forte competição existente no segmento varejista, a companhia permanece enquadrada à suas clausulas restritivas. É importante ressaltar que a S&P Global rebaixou o rating de Hypera de br.AAA para brAA+ no último dia 09 de abril, com perspectiva estável. Essa decisão levou em consideração a alta alavancagem da companhia, sendo possível ocorrer um novo rebaixamento na classificação de risco caso a relação dívida líquida / EBITDA permaneça acima dos 3,5x nos próximos 12 meses. Para saber mais sobre a Hypera, seu setor de atuação e resultados recentes, acesse os relatórios resultado do 1T25 e o setorial de varejo.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?