Setorial Varejo: Abril 2025

Em março, o setor de Varejo foi beneficiado pelo fechamento da curva de juros, bem como pela expectativa da economia permanecer aquecida por mais tempo que o inicialmente esperado para 2025.

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

02/04/2025 às 08:57

Durante o mês de março, o mercado olhou com otimismo para a maioria das companhias do setor de Varejo. Com a economia ainda aquecida, o mercado de trabalho mostrando resiliência acima do esperado e o fechamento da curva de juros, a maioria dos papéis do segmento de consumo mostrou forte reação positiva na bolsa, o que pode se traduzir em uma melhor perspectiva de lucros à frente.

Dentre os indicadores divulgados, percebemos uma ligeira desaceleração no aumento da Concessão de Crédito divulgada pelo Banco Central. Importante mencionar que a inadimplência, divulgada pelo Bacen, para pessoas físicas, teve um incremento de 0,3 p.p. em relação ao mês imediatamente anterior, com jan/25 fechando em 5,5%. A inadimplência medida pelo Serasa, que engloba informações não somente do Bacen, mas também de Serviços e Utilities (contas de água, luz e gás), encerrou fev/25 indicando que 46,16% da população brasileira está com alguma conta atrasada (+0,9 p.p. m/m).

Outro importante indicador é o Índice de Preços ao Consumidor Ampliado (IPCA), que fechou o mês de fevereiro em 1,31%, em linha com a mediana das projeções, com os setores de Educação e Habitação entre os que mais contribuíram para a alta.

O Índice de Confiança do Consumidor (ICC), que havia registrado três meses consecutivos de queda, reverteu a tendência e fechou o mês de março subindo 0,7 ponto. Importante mencionar que essa retomada foi consequência principalmente de um maior otimismo em relação à situação atual de consumidores da faixa de renda mais alta, acima de R$ 9.600,01, mas não retira o índice do campo pessimista.

Em relação ao volume de vendas do varejo restrito, as vendas de jan/25 foram 3,1% acima do mesmo período de 2024, e praticamente estável em relação ao mês imediatamente anterior. Em janeiro, o setor de Materiais para Escritório e Informática foi o que apresentou o maior incremento e, na visão do acumulado dos últimos 12 meses, o setor de Saúde e Beleza continua sendo o que mais cresceu.

Já o IBC-BR de janeiro apresentou alta de 0,89%, acima do teto das estimativas da pesquisa Broadcast, que era de 0,70%. Isso indica uma maior pujança da economia brasileira, com possível elevação das expectativas para o PIB do 1T25.

Em relação ao mercado de trabalho, os números superaram as expectativas novamente. O mercado formal fechou o mês com um saldo positivo de 432 mil postos de trabalho e a taxa de desocupação encerrou fevereiro em 6,8%. Como consequência, a massa de renda real teve um incremento de 10,3% a/a ao final do mês na comparação anual.

Na última segunda-feira (31), a Câmara de Regulação do Mercado de Medicamentos (CMED) anunciou que o reajuste médio permitido para os medicamentos será de 3,83% em 2025, abaixo da inflação acumulada no período, de 5,06%. Este é o menor percentual de reajuste desde 2018 e será aplicado em três diferentes níveis, segundo o grau de concorrência do medicamento, conforme a seguir: (i) Nível 1: 5,06% para medicamentos com concorrência; (ii) Nível 2: 3,83% para medicamentos de média concorrência; e (iii) Nível 3: 2,60% para medicamentos de pouca ou nenhum concorrência.

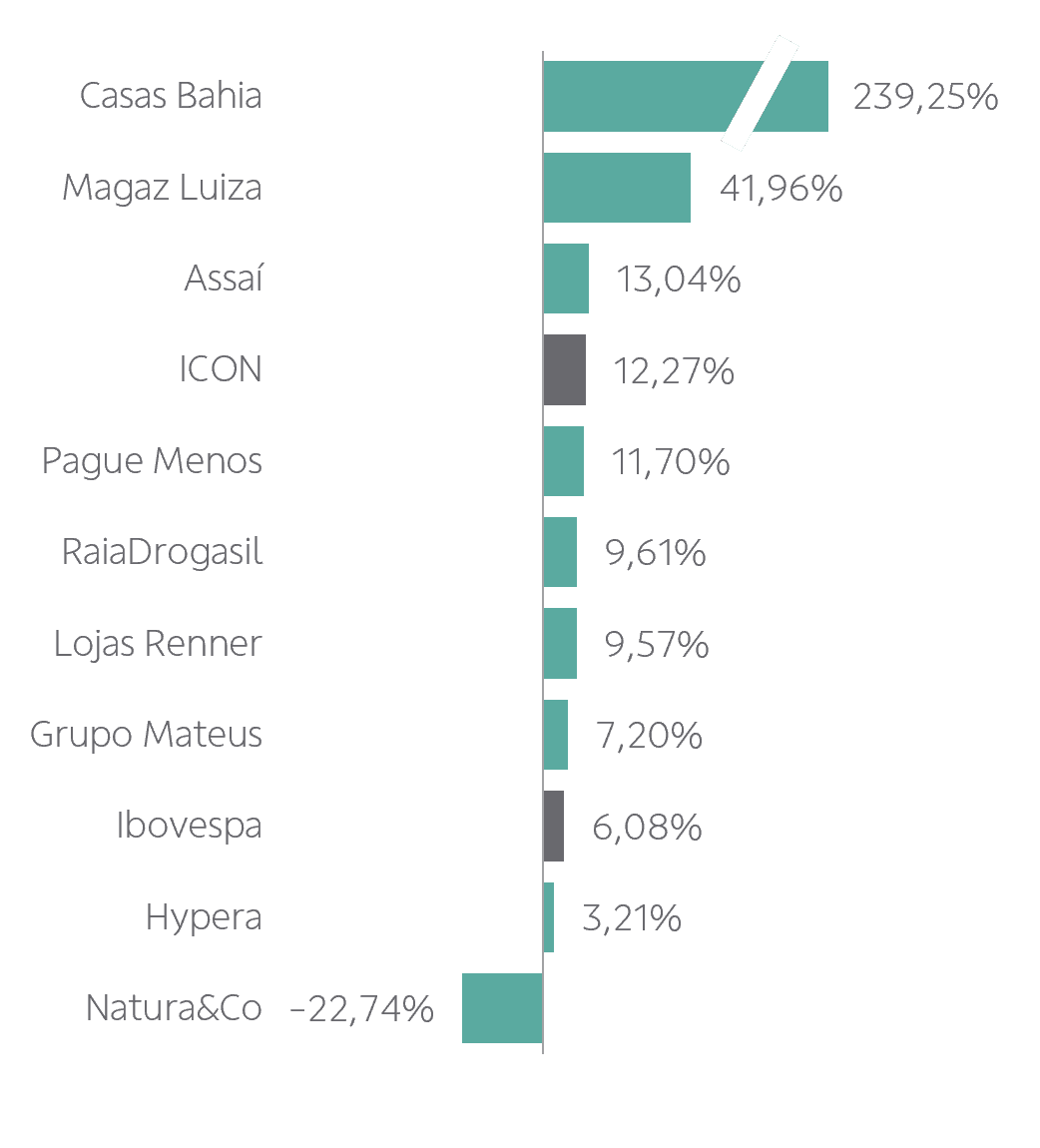

Desempenho Ações Varejistas de Companhias Cobertas - Março 2025

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.