Em busca de novos patamares. BB-BI analisa o resultado do 4T24 do Inter & Co.

Segundo analistas do BB Investimentos, o Inter & Co. entregou no 4T24 um resultado positivo.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

06/02/2025 às 16:41

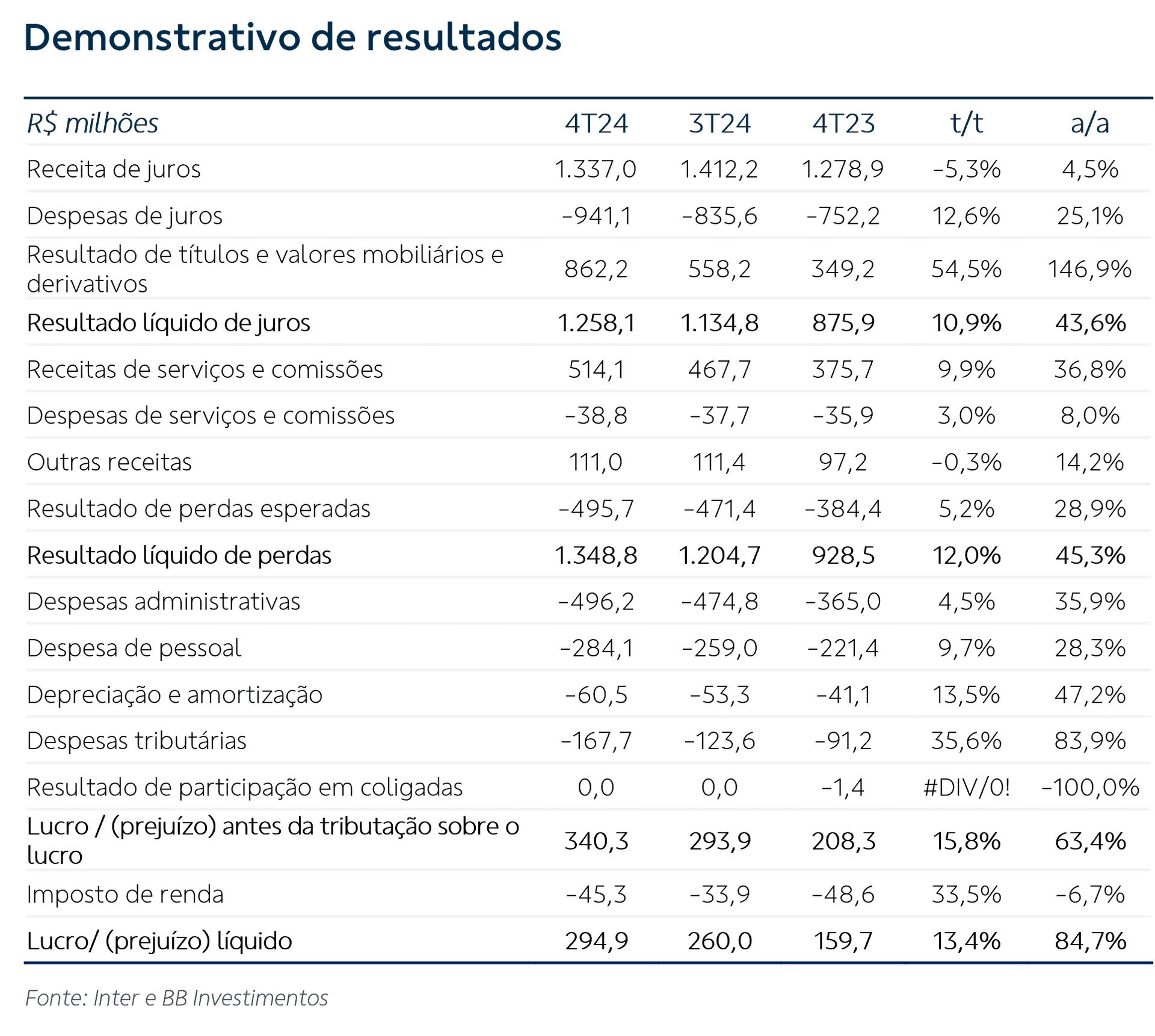

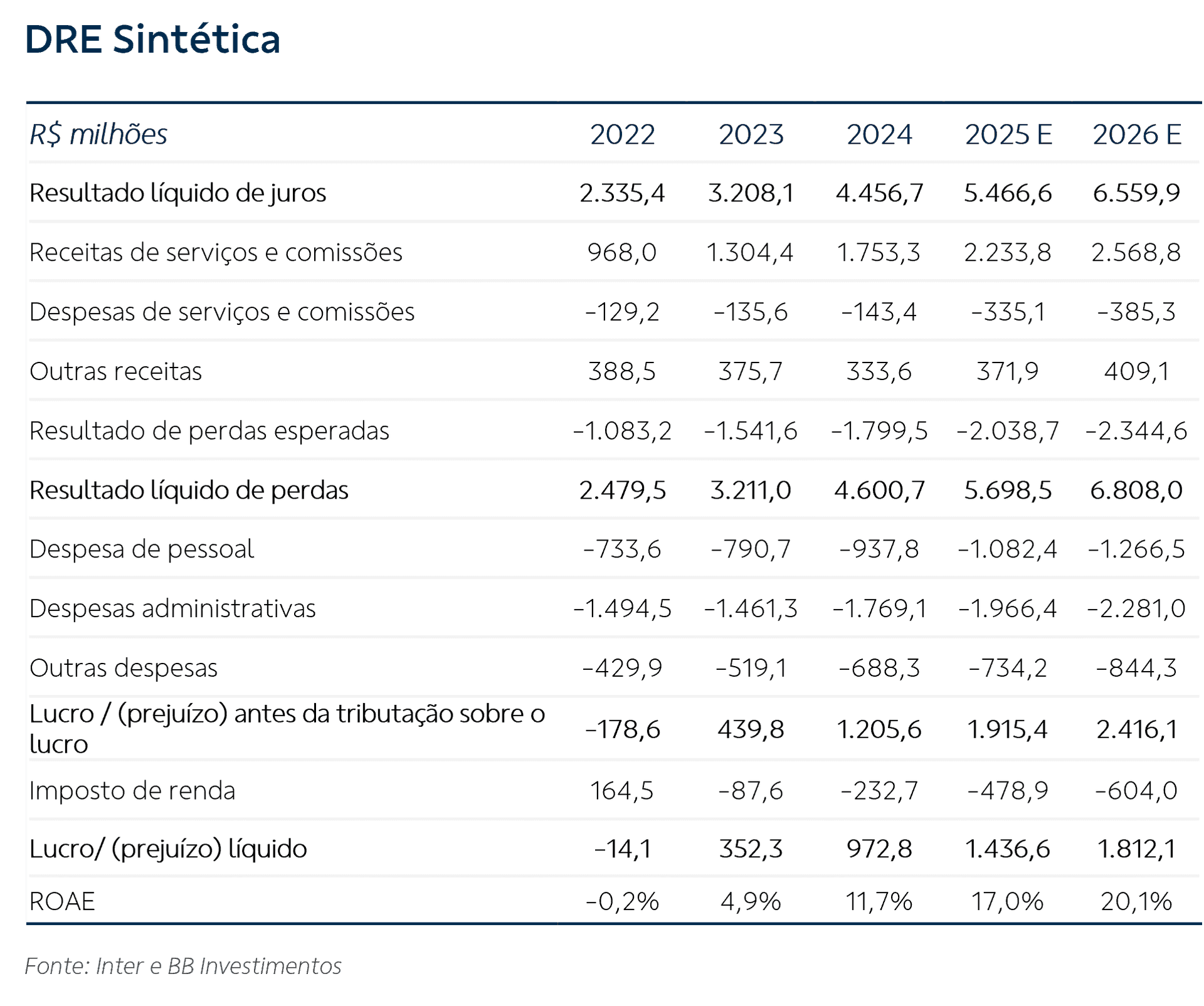

O Inter apresentou um resultado que consideramos positivo no 4T24, com lucro líquido de R$ 295 milhões (+13,4% t/t), equivalente a um ROE trimestral de 13,2%, favorecido, analogamente aos trimestres mais recentes, principalmente por uma expansão generalizada de receitas, ainda que custos sigam pressionando.

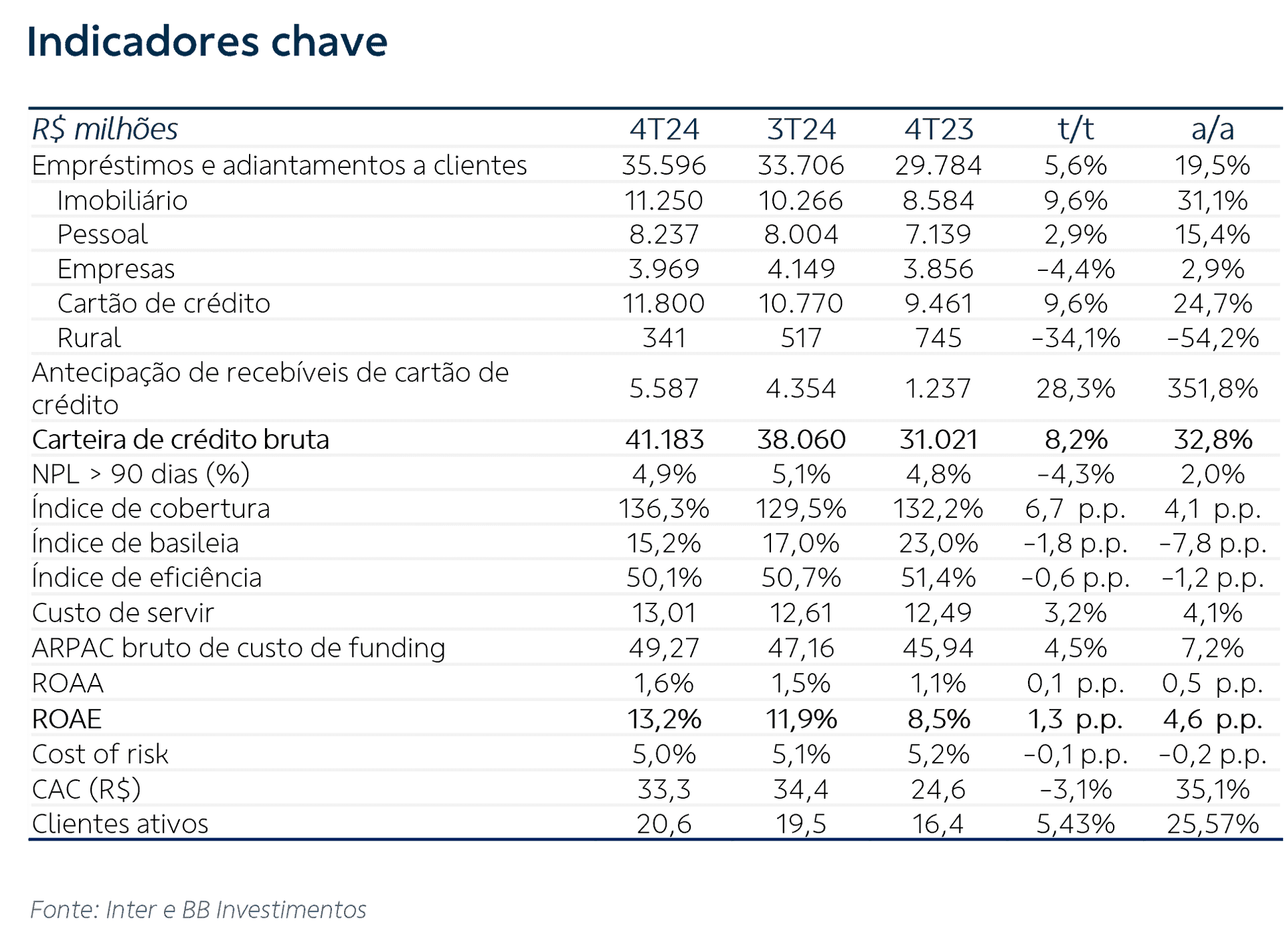

Pontos positivos. Consideramos diversos pontos positivos no 4T24 do Inter, mas principalmente: (i) expansão da carteira de crédito (+33% a/a), com destaque para Home Equity (+52% a/a) e FGTS (+56% a/a); (ii) melhoria da qualidade de crédito medida pela inadimplência, que recuou tanto na visão padrão (acima de 90 dias: de 4,5% no 3T24 para 4,2% no 4T24) quanto na curta (15-90 dias: de 3,6% no 3T24 para 3,4% no 4T24); (iii) a margem financeira bruta se expandiu 10% t/t e 43,6% a/a, enquanto a margem líquida (NIM) também melhorou enquanto percentual dos ativos, embora marginalmente (NIM 2.0: 9,7% no 4T24 ante 9,6% no 3T24); (iv) as receitas de serviços seguem pujantes, variando 9,9% t/t e 36,8% a/a, com expansão em praticamente todos os segmentos.

Mais avanços. As métricas de clientes evidenciam mais uma rodada de avanços: o número de clientes ativos saltou a 20,6 milhões (+1,1 milhão no trimestre), e a receita média mensal por cliente ativo atingiu um recorde de R$ 33,6 (de R$ 32,5 no 3T24), sendo também destaque que a marca de R$ 100,00 passou a ser registrada nas safras mais novas com maior velocidade. Em contrapartida, o custo de servir (CTS) também se elevou, mas em menor magnitude (de R$ 12,6 no 3T24 para R$ 13,00 no 4T24), o que permitiu a majoração da margem líquida por cliente, que bateu os R$ 20 – um novo recorde.

O que vem pesando. As despesas totais se expandiram em 34% no comparativo ano a ano, justificadas em boa parte por maiores investimentos em marketing e tecnologia, e em algum grau em pessoal. Apesar disso, foi possível notar uma redução significativa nas contratações na passagem do 3T para o 4T (+34 colaboradores, ante +704 na passagem do 2T para o 3T24), o que sugere que ao longo do ano de 2025 em diante é provável que vejamos uma diluição desta fase de investimentos, e por consequência uma maior alavancagem operacional. No 4T, esta desaceleração em custos ainda não foi sentida em grande plenitude, já que apesar do crescimento vigoroso das receitas, as despesas praticamente acompanharam, e o índice de eficiência melhorou apenas marginalmente, ainda orbitando a casa dos 50% - um tanto distante do plano de entrega do nível de 30% almejado pelo Inter para 2027.

Desempenho das ações

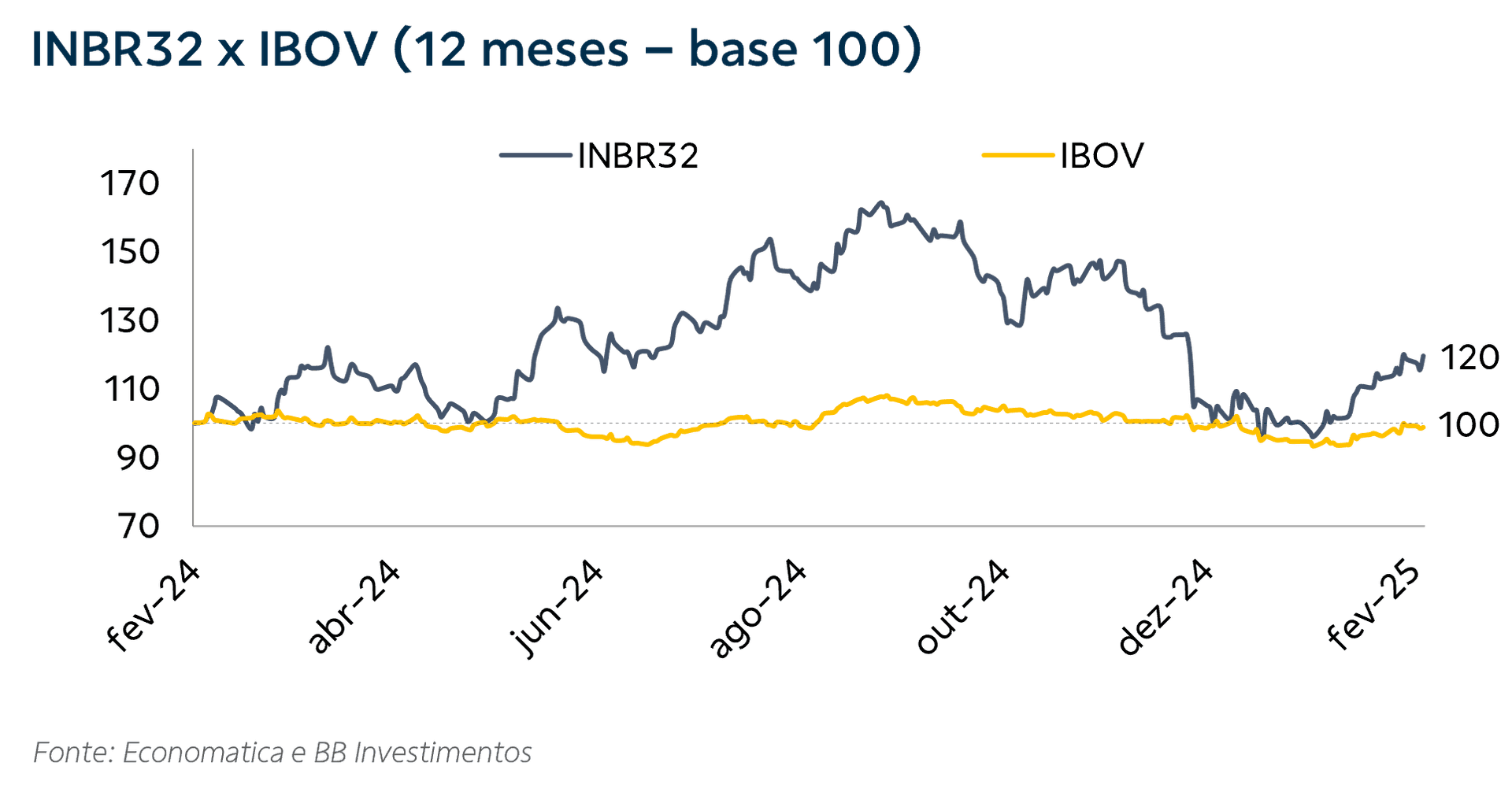

Apesar de um ritmo um tanto mais arrefecido a partir de agosto, as ações do Inter permanecem com uma performance significativamente acima do Ibovespa nos últimos 12 meses, refletindo, em nossa leitura, a maior confiança dos investidores nos próximos capítulos do projeto de expansão e maior rentabilidade do Inter.

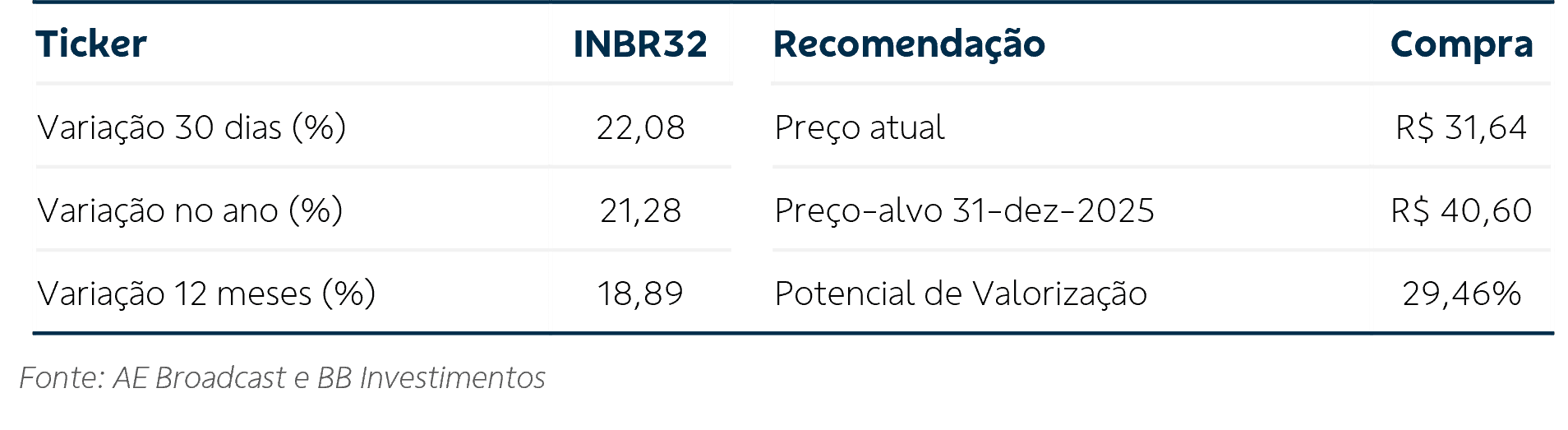

Temos recomendação de compra para as ações do Inter desde 15/8/2023. Desde então o ativo se valorizou aproximadamente 60%.

Perspectivas

Em nosso relatório relativo ao 3T24 comentávamos que, em nossa análise, o momento de investimentos por parte do Inter estava se intensificando. A percepção de que a rentabilidade maior não viria “em linha reta” passou então a pesar sobre as expectativas, e se somou a prognósticos menos favoráveis tanto domestica quanto externamente.

O resultado do 4T constrói elementos que renovam evidências de que o Inter segue encontrando muito espaço para crescer, e que novos frutos advindos da recente rodada de investimentos mais intensos deve começar a ser colhidos na sequência. A chave deve ser uma expansão multidimensional: crescem os clientes, a plataforma, os produtos disponíveis na prateleira e o cross-sell potencial oriundo desse mix.

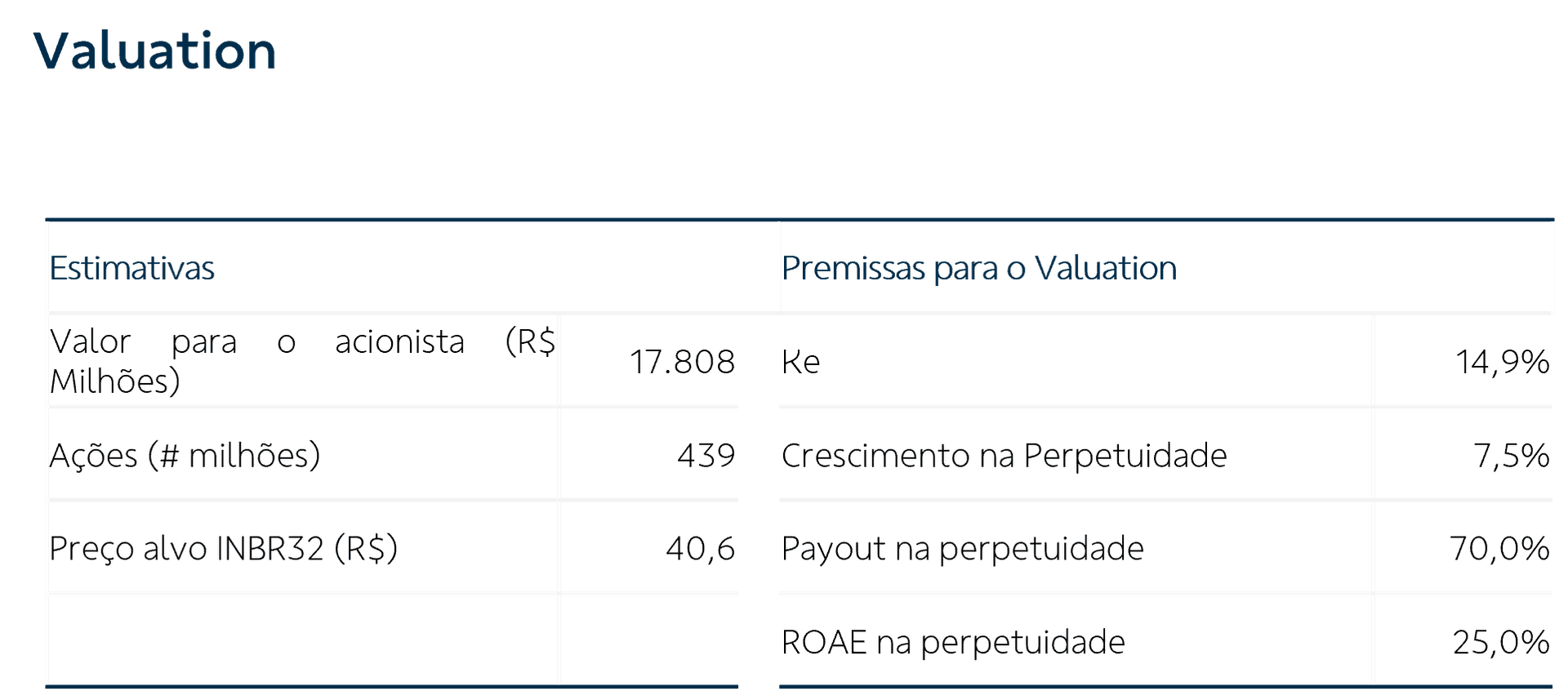

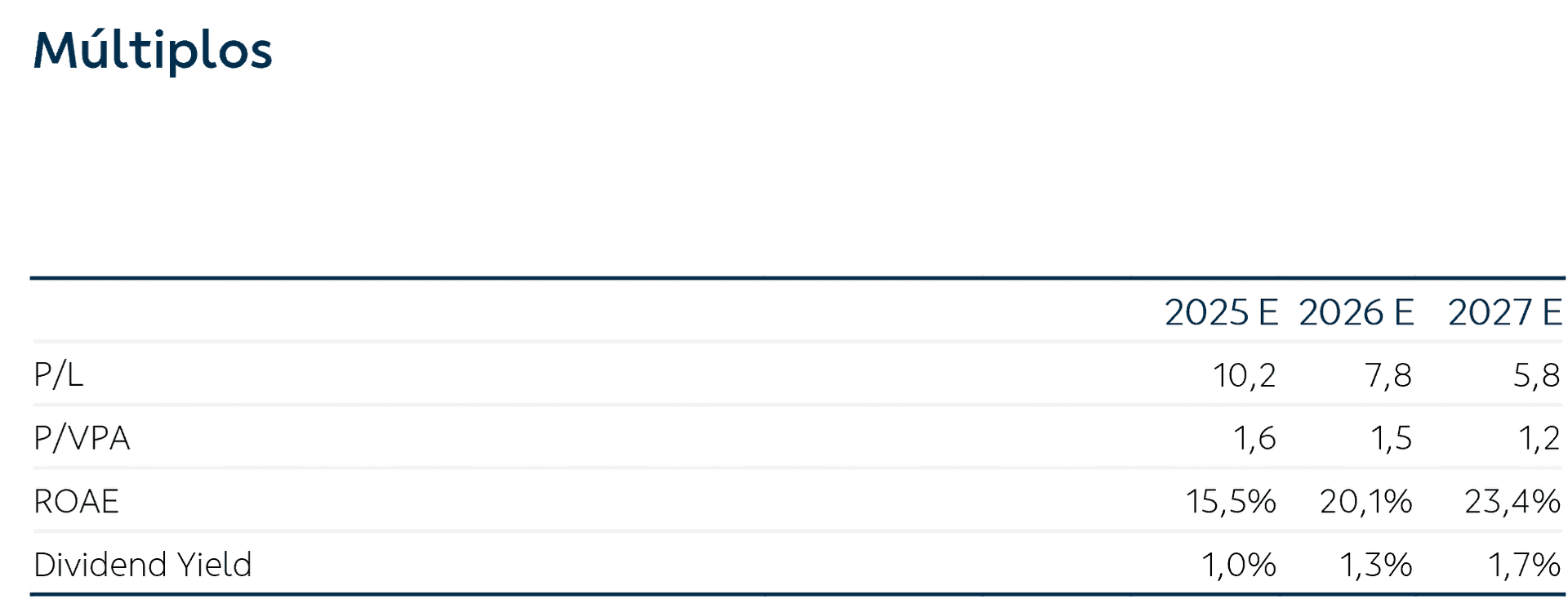

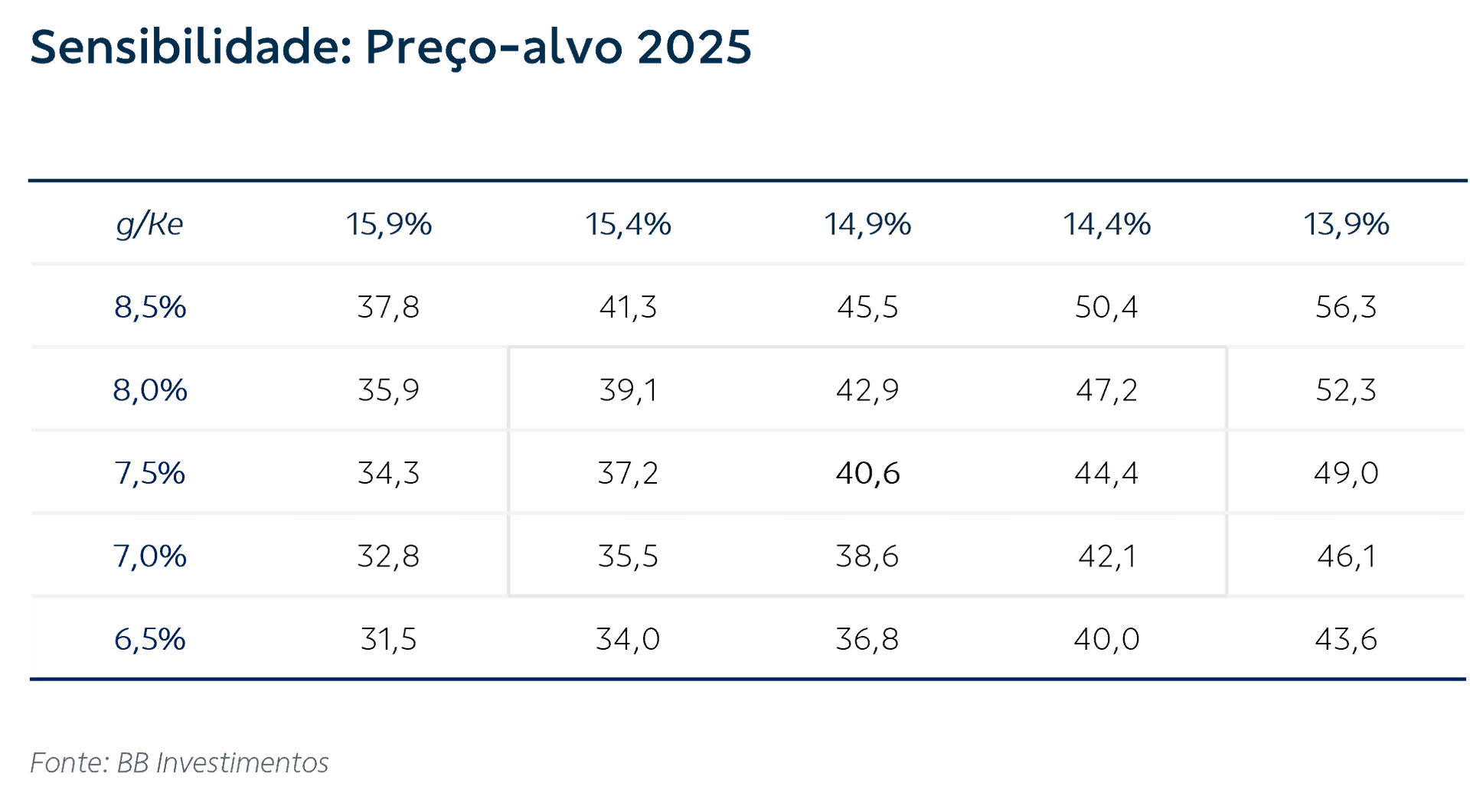

Preço-alvo e Recomendação

Sem alterações no valuation, mantemos nosso preço-alvo em R$ 40,60 para o final de 2025, assim como a recomendação de compra. Dadas a consistência de evoluções no seu plano de negócios, e a evidência já neste trimestre de um provável ritmo menor de crescimento de despesas à frente, quando a companhia deve intensificar seu foco na entrega de suas projeções 60/30/30 (60 milhões de clientes, 30% de eficiência e 30% de ROE até 2027), retiramos dos BDRs do Inter a classificação de alto risco.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.