Rodada de investimentos se intensifica. BB-BI analisa o resultado do 3T24 do Inter & Co.

Segundo analistas do BB Investimentos, o Inter & Co. entregou no 3T24 um resultado positivo.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

14/11/2024 às 20:03

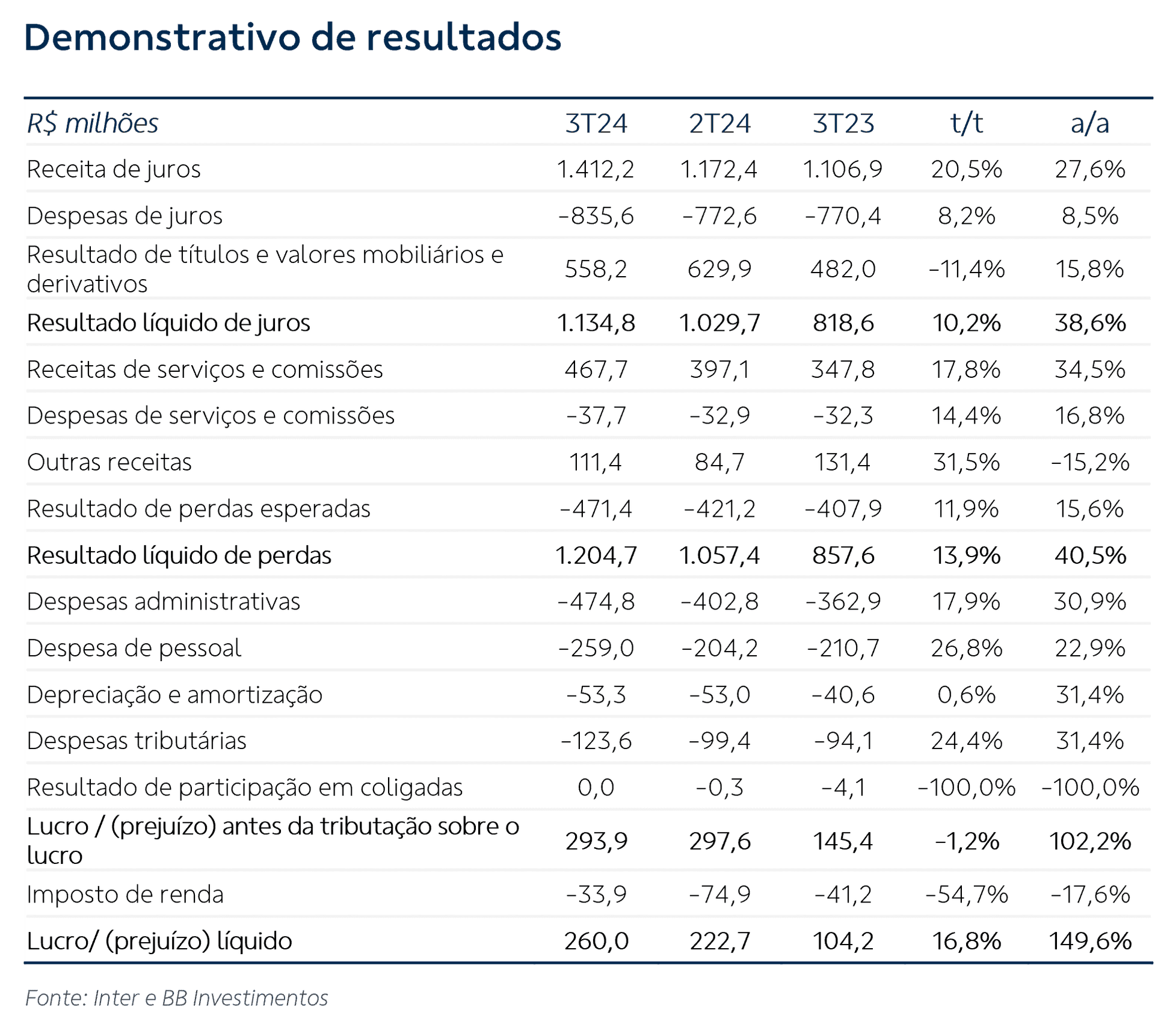

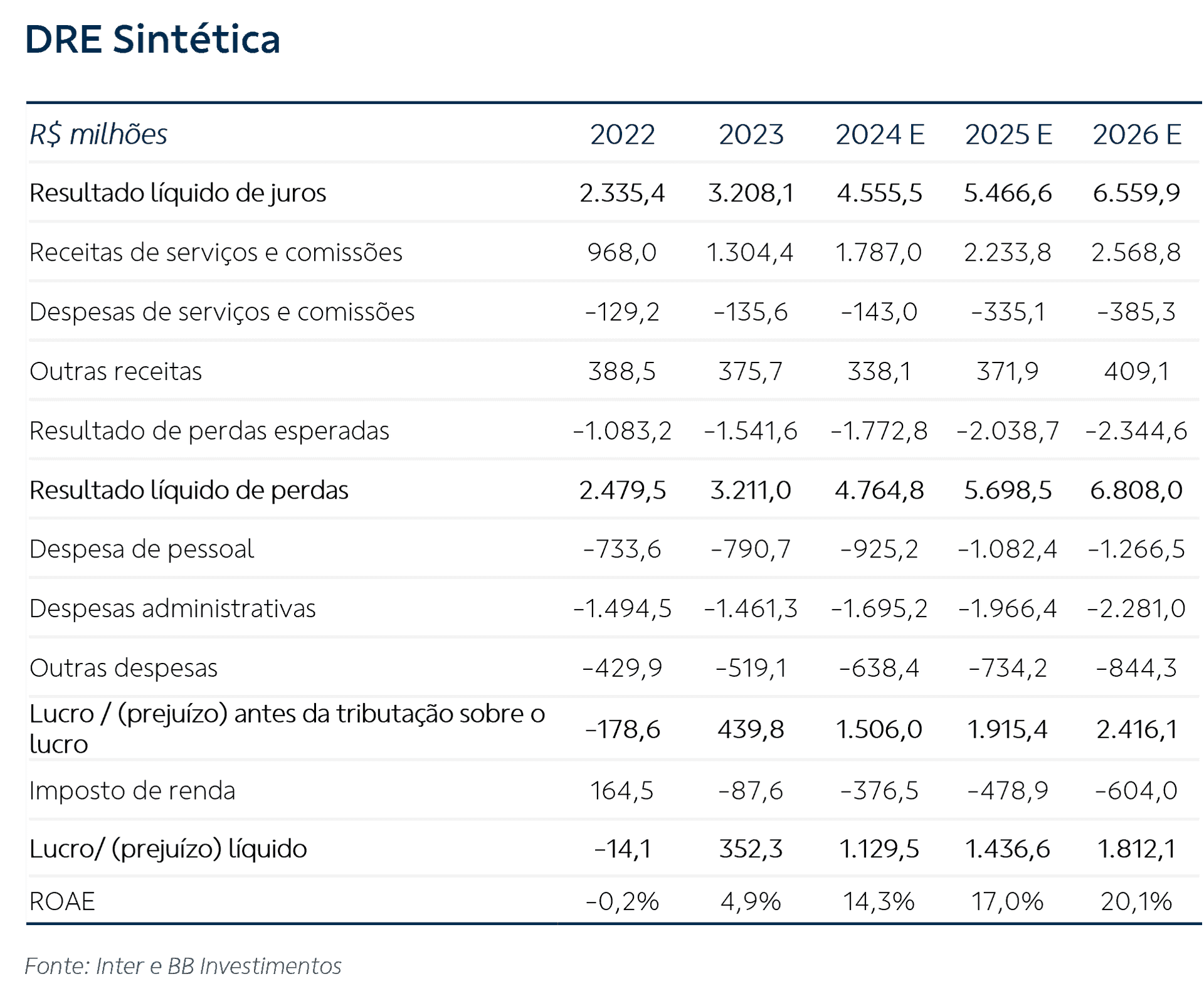

O Inter apresentou um resultado que consideramos positivo no 3T24, com lucro líquido de R$ 260 milhões (+16,8% t/t), equivalente a um ROE trimestral de 11,9%, favorecido, na mesma tônica dos trimestres mais recentes, por expansão generalizada de receitas. Neste trimestre, os custos tiveram maior impacto, mas foram compensados positivamente por uma menor alíquota de imposto de renda.

Momento

O resultado do 3T24 do Inter foi similar aos mais recentes, com a tônica sendo a manutenção contexto no qual o banco consegue imprimir ritmo de expansão aliado a rentabilidade crescente. A diferença, em nossa leitura, foi que vimos custos bem mais pronunciados, sinalizando a intensificação da rodada de investimentos iniciada de forma mais proeminente por parte do Inter no 2T, o que prejudicou pontualmente diversos indicadores ligados a despesas.

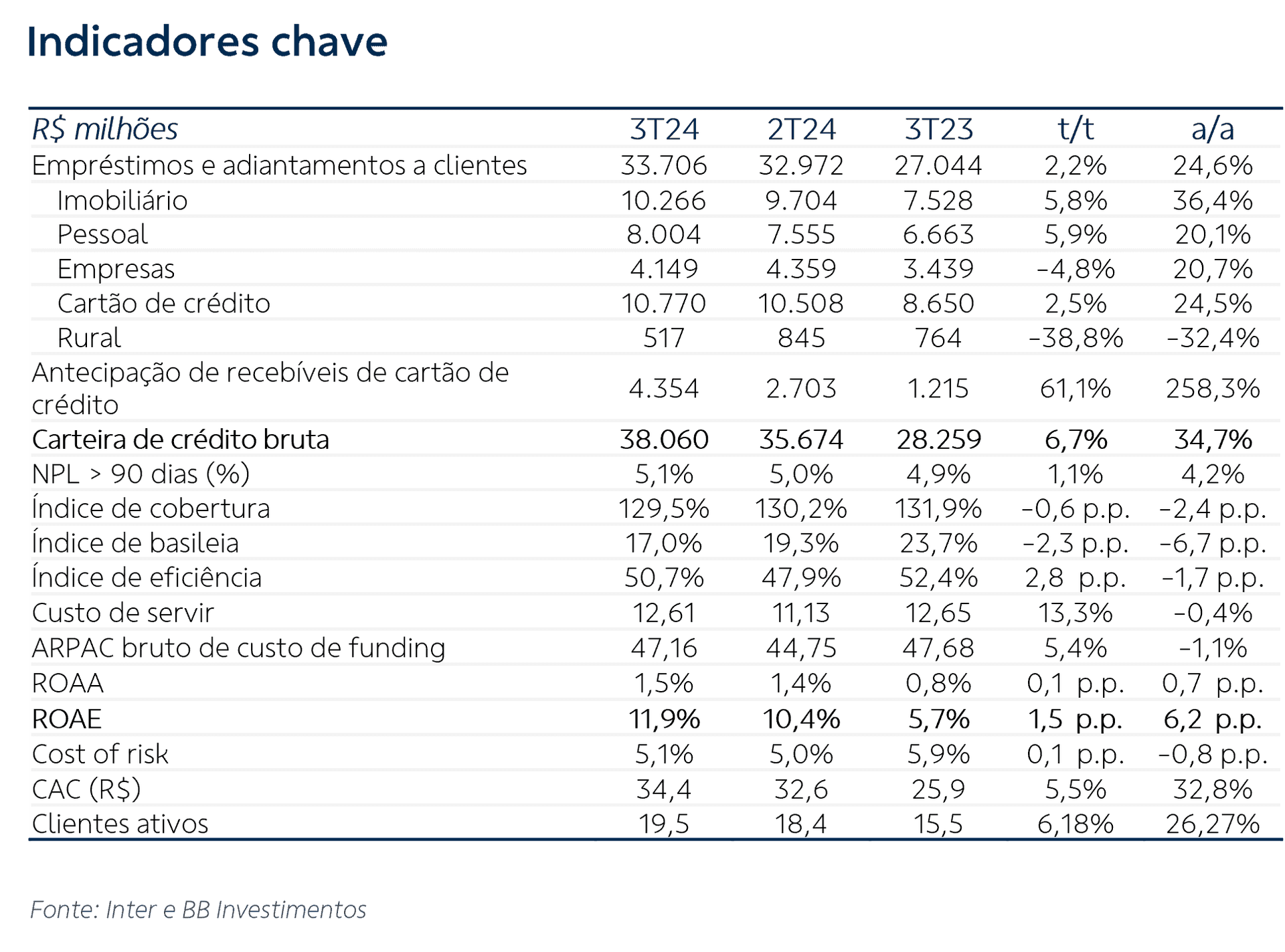

Especificamente, as despesas de pessoal aceleraram 26,8% t/t, enquanto as administrativas variaram 17,9% no período. Importante notar que o número de colaboradores, que já tinha saltado em aproximadamente 300 na passagem do 1T24 para o 2T24 foi majorado em mais cerca de 700 neste trimestre (uma elevação de mais de 30% no quadro a/a), segundo o Inter, ligados a tecnologia, visando manter a esteira inovações e prateleira de produtos do Inter em ritmo condizente com o apetite de expansão operacional do banco. Com isto, vimos impacto nos KPIs operacionais, especialmente Custo de Aquisição de Clientes (CAC), que já havia crescido no 1T e voltou a crescer sequencialmente, além do índice de eficiência, que também piorou, atingindo 50,7% (de 47,9% no 2T24).

Apesar disso, os KPIs financeiros permaneceram majoritariamente estáveis ou com avanços positivos. Destacamos especialmente a margem líquida (NIM) que continuou mostrando expansão, mesmo quando ajustada ao custo do crédito, enquanto a inadimplência ficou praticamente estável.

A carteira de crédito também permanece crescendo a um ritmo vigoroso (+34% a/a), com destaque para Imobiliário (+36,4% a/a), enquanto as receitas de tarifas evidenciam a capacidade robusta de transacionalidade e cross-sell do Inter, variando praticamente na mesma magnitude (+34%), com destaque para Intercâmbio, comissões e corretagem, e investimentos.

Desempenho das ações

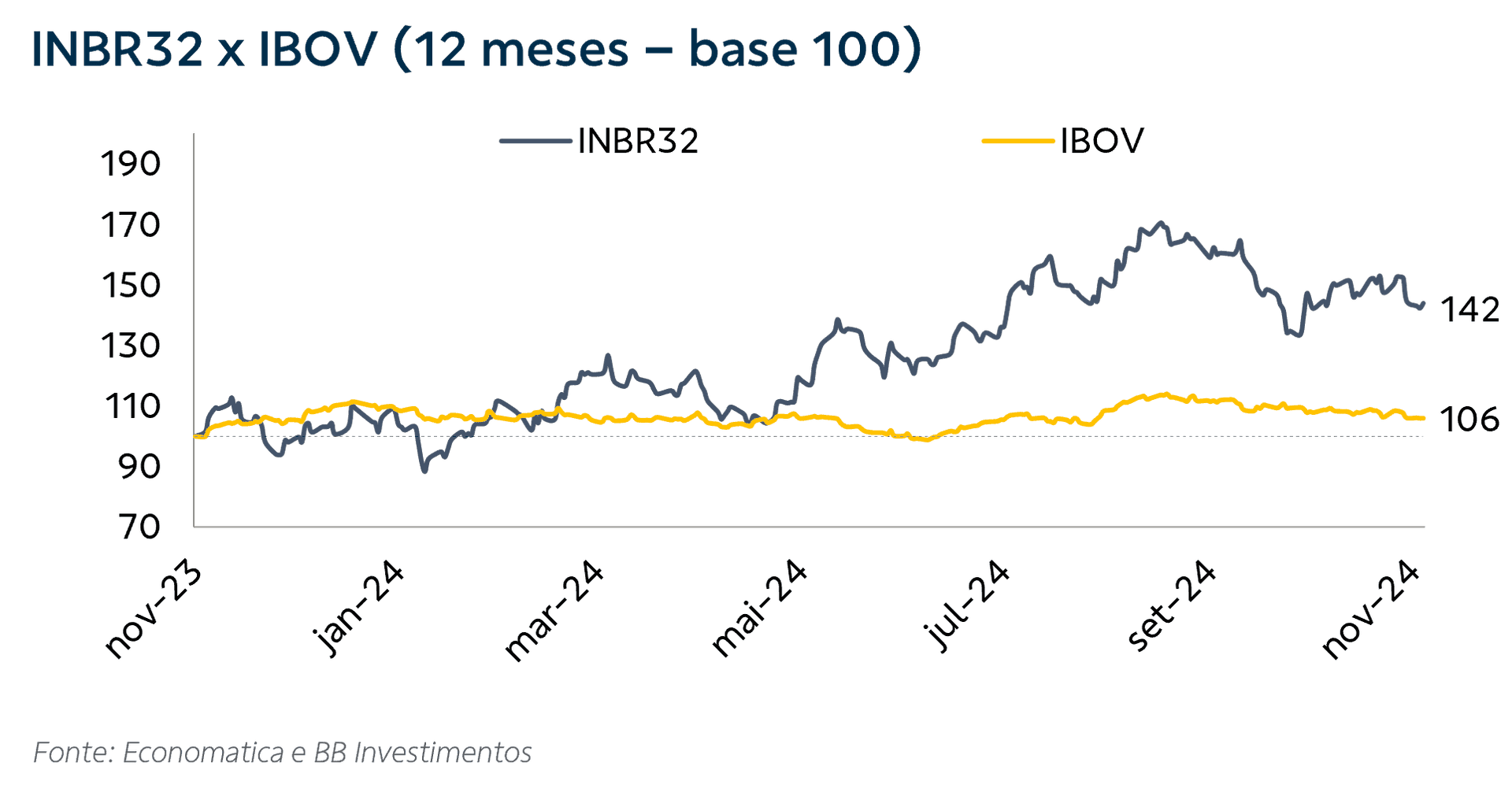

Apesar de um ritmo um tanto mais arrefecido a partir de agosto, as ações do Inter permanecem com uma performance significativamente acima do Ibovespa nos últimos 12 meses, refletindo, em nossa leitura, a maior confiança dos investidores nos próximos capítulos do projeto de expansão e maior rentabilidade do Inter.

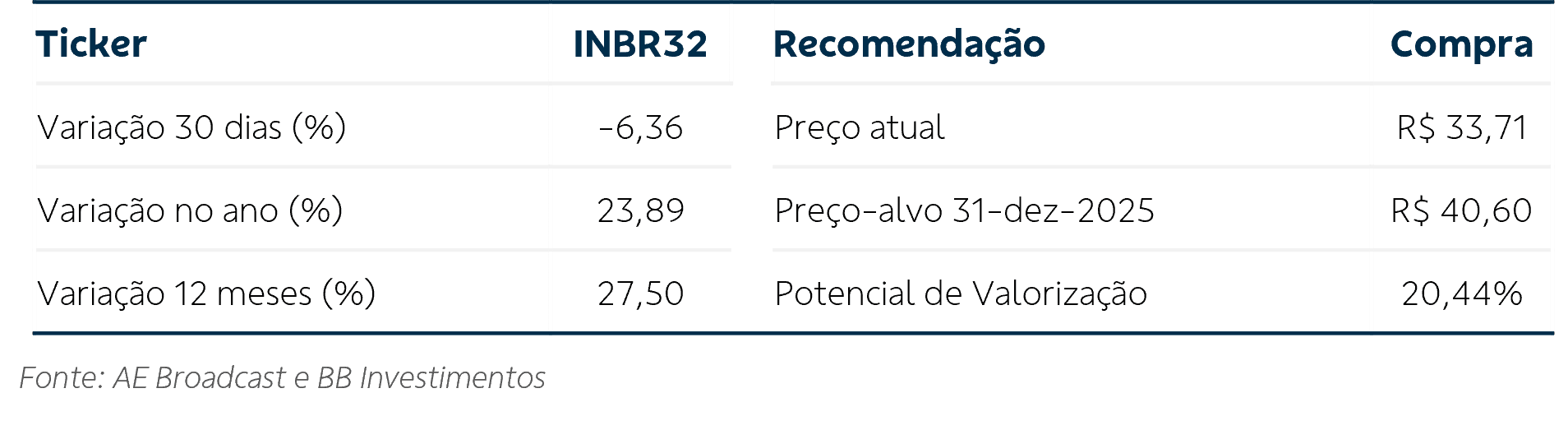

Temos recomendação de compra para as ações do Inter desde 15/8/2023. Desde então o ativo se valorizou 72,7%.

Perspectivas

Foi, na nossa interpretação, a gestão eficaz dos custos, à medida que a maturação da expansão foi se desenrolando, que permitiu o Inter chegar ao atual estágio de crescimento com rentabilidade. Nesse momento, estamos aparentemente diante de uma nova rodada de investimentos, o que sugere que o crescimento não será em linha reta. Ao mesmo tempo que este movimento traz novas variáveis para a mesa, reconhecemos que estamos diante de um modelo de negócios que prospera, e o faz com desenvoltura justamente onde é mais essencial - no crédito. Observando, em linhas gerais expansão de clientes, crédito, receitas e margem financeira, com inadimplência e custo de crédito confortáveis, seguimos otimistas com o Inter.

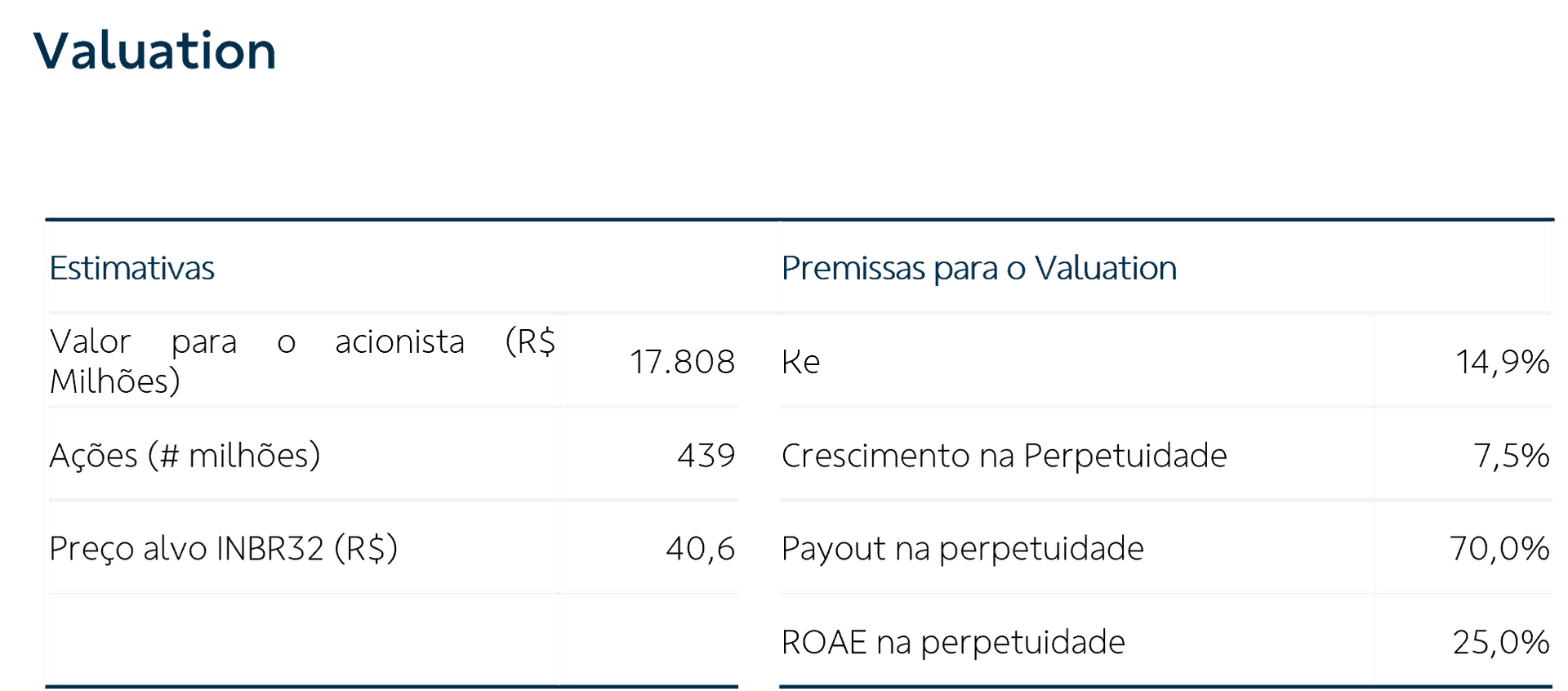

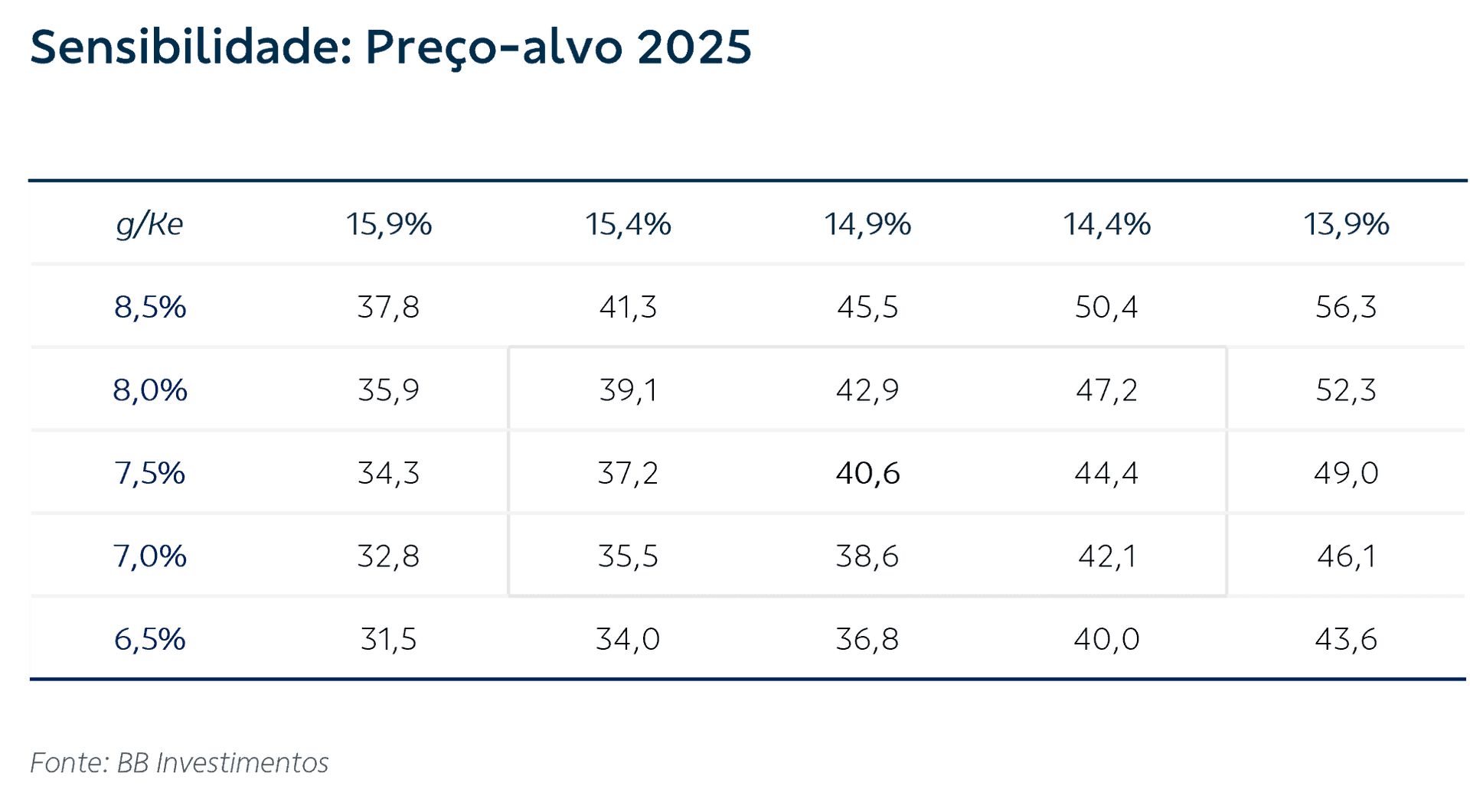

Preço-alvo e Recomendação

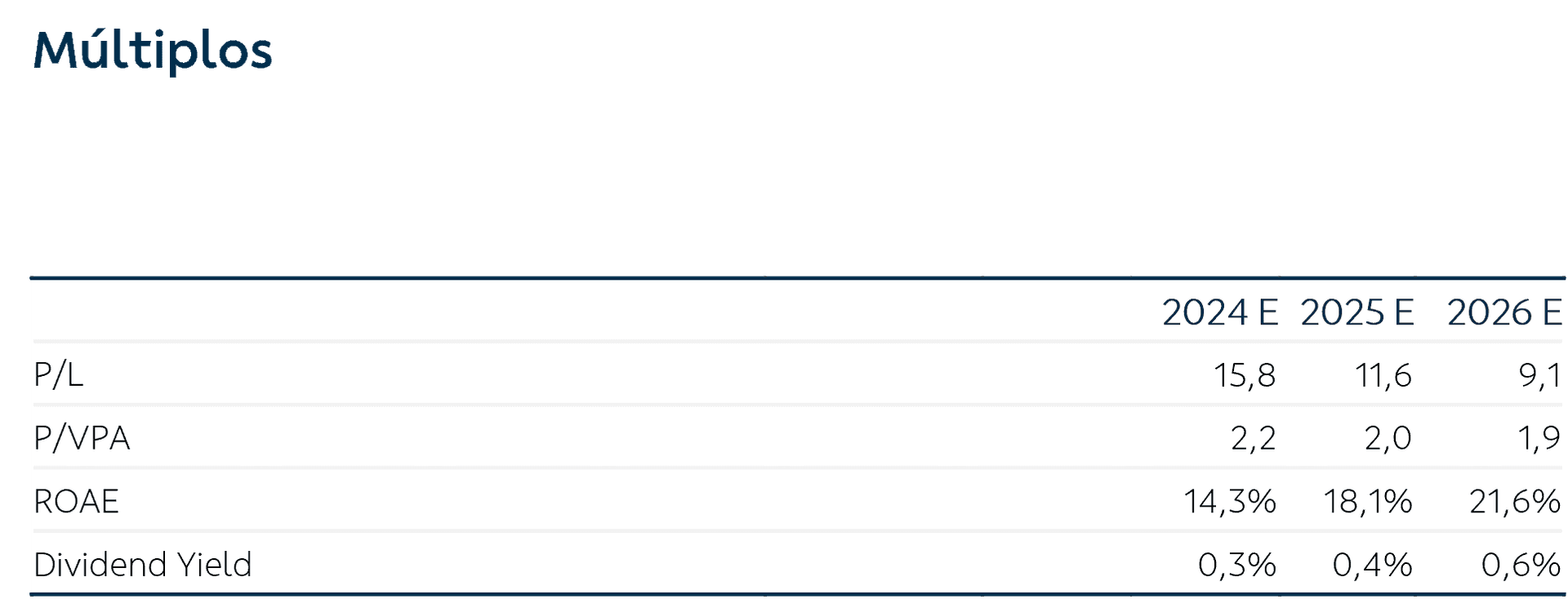

Sem alterações no valuation,** mantemos nosso preço-alvo em R$ 40,60** para o final de 2025, assim como a recomendação de compra. Embora com a consistência de crescimento e a materialização da rentabilidade, e tendo como pano de fundo o avanço do Inter rumo ao seu plano 60/30/30 (60 milhões de clientes, 30% de ROE e 30% de eficiência), consideramos retirar a qualificação alto risco da ação. Porém, ao vislumbrar uma nova rodada de investimentos, entendemos que os próximos resultados podem enfrentar alguma volatilidade, especialmente ao longo de 2025, quando o cenário sugere ambiente menos benigno. Por conta disso, optamos pela manutenção da qualificação alto risco.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.