Dinâmicas incrementalmente positivas. Confira a análise do 2T23 do Inter & Co. (INBR32)

Segundo nossos analistas, o Inter & Co. entregou no 2T23 um resultado positivo.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

22/01/2024 às 16:57

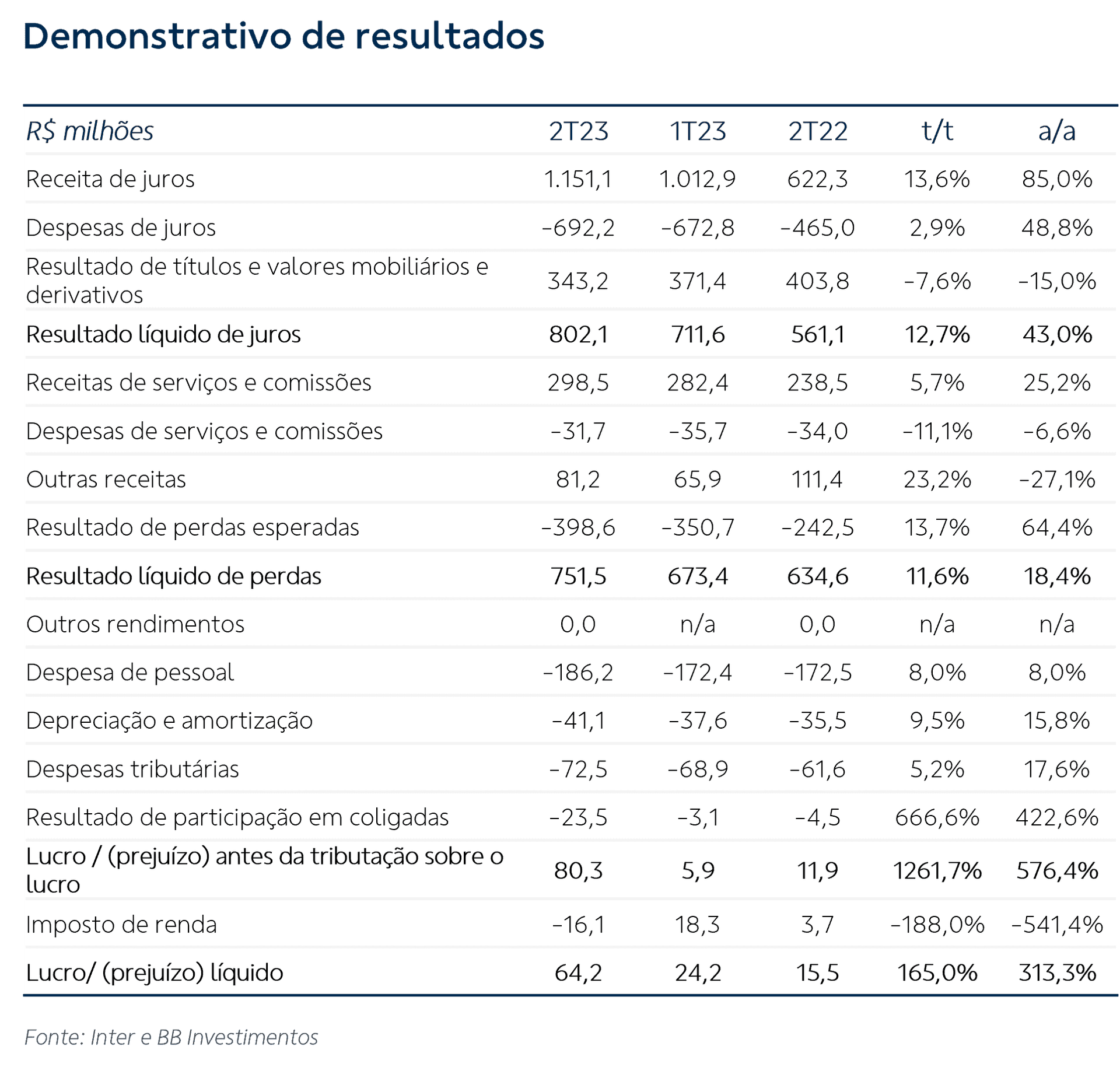

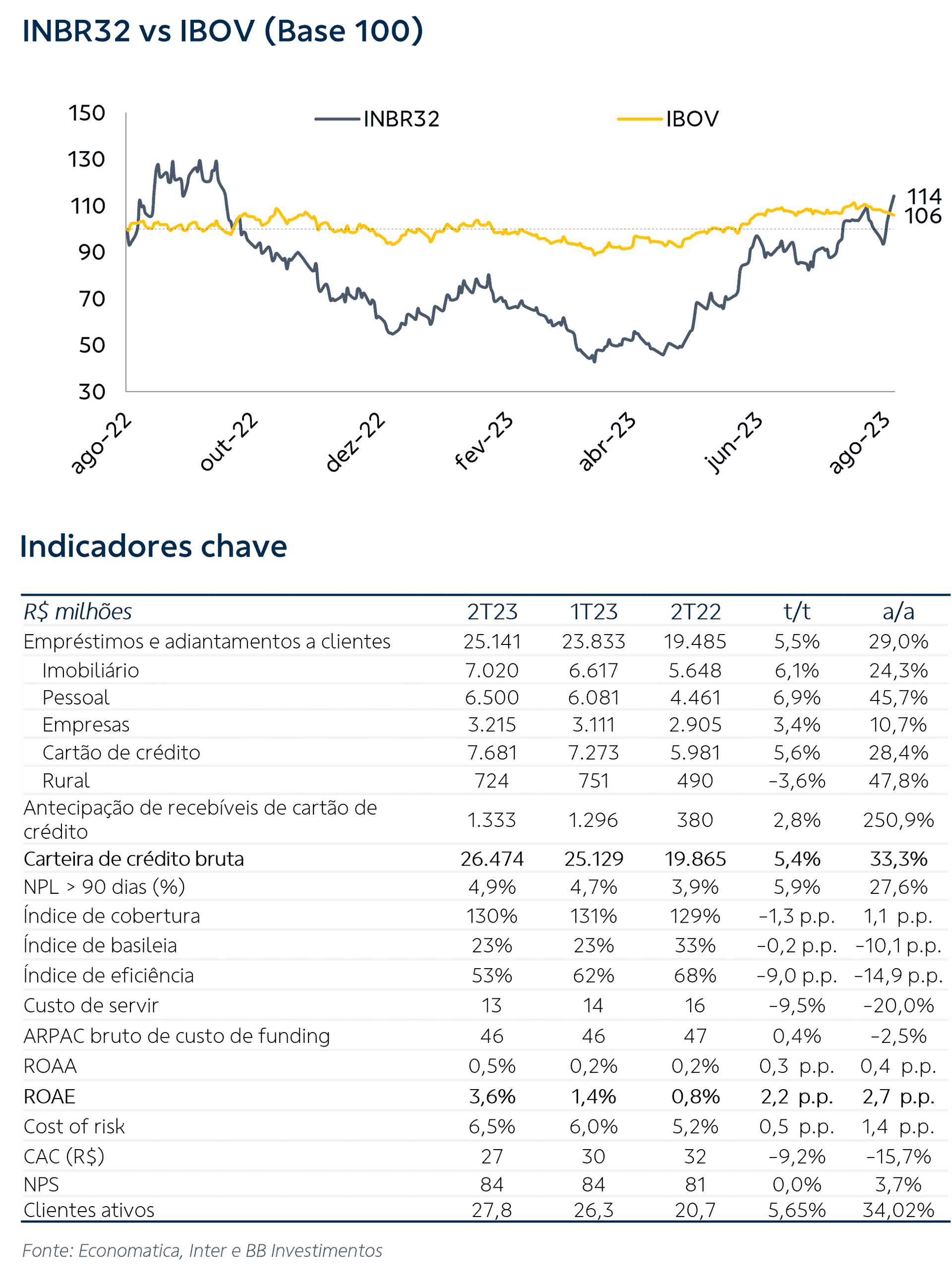

O Inter apresentou um resultado que consideramos positivo no 2T23, com lucro líquido de R$ 64,2 milhões (-165% t/t), equivalente a um ROE trimestral de 3,6%, favorecido, analogamente ao trimestre anterior, por maiores receitas em geral, incluindo de juros e de serviços, assim como menores despesas, destacadamente administrativas.

Momento

Vimos no 2T23 o Inter ampliando as boas dinâmicas vistas no 1T, que incluem maiores receitas, mas também um controle e racionalidade aparentemente bem superiores do lado das despesas. Além do corte em despesas de pessoal, que de fato ainda deixa ganhos a serem capturados ao longo dos próximos trimestres, vimos menor ímpeto em despesas administrativas, incluindo gastos em marketing, mostrando certa diluição, talvez uma redução fruto de uma marca incrementalmente consolidada. Já do lado das receitas, de alguma forma, o crescimento inercial ainda persiste, sentindo pouco os efeitos do freio nos gastos, com carteira de crédito avançando, inclusive em linhas menos arriscadas para combater a inadimplência das safras de menor qualidade criadas no pós pandemia, além de margem financeira e receitas de serviços em boa expansão. Observando métricas internas, vemos tendência de estabilidade ARPAC (receita média por cliente ativo), com contrapartida positiva no CTS (custo de servir), o que desenha uma trajetória benigna. O destaque negativo fica, mais uma vez, pela deterioração da qualidade do crédito, com a inadimplência atingindo 4,9% (de 4,7% no 1T23), refletindo ainda a safra de crédito menos restritiva do pós pandemia.

Perspectivas

A sequência de bons resultados recentes – ecoando, inclusive, as palavras do management no evento Inter Day em janeiro, quando o banco sinalizou de forma mais categórica este novo direcionamento – nos cativa de forma mais contundente, já que praticamente todas as dinâmicas parecem estar no rumo correto em busca da tão aguardada rentabilidade, o que nos permite traçar com mais confiança um futuro significativamente mais promissor em termos de valuation. Tudo isso posto, estamos curiosos com os trimestres vindouros do Inter, entendendo que o potencial existente no horizonte desde o IPO pode estar finalmente se cristalizando. Potencial risco paira, em nossa visão, sobre um eventual retorno ao modo “crescimento a todo custo” uma vez que o ciclo de queda de juros se intensifique, o que poderia, em nossa visão, colocar o movimento de preza pela rentabilidade em xeque.

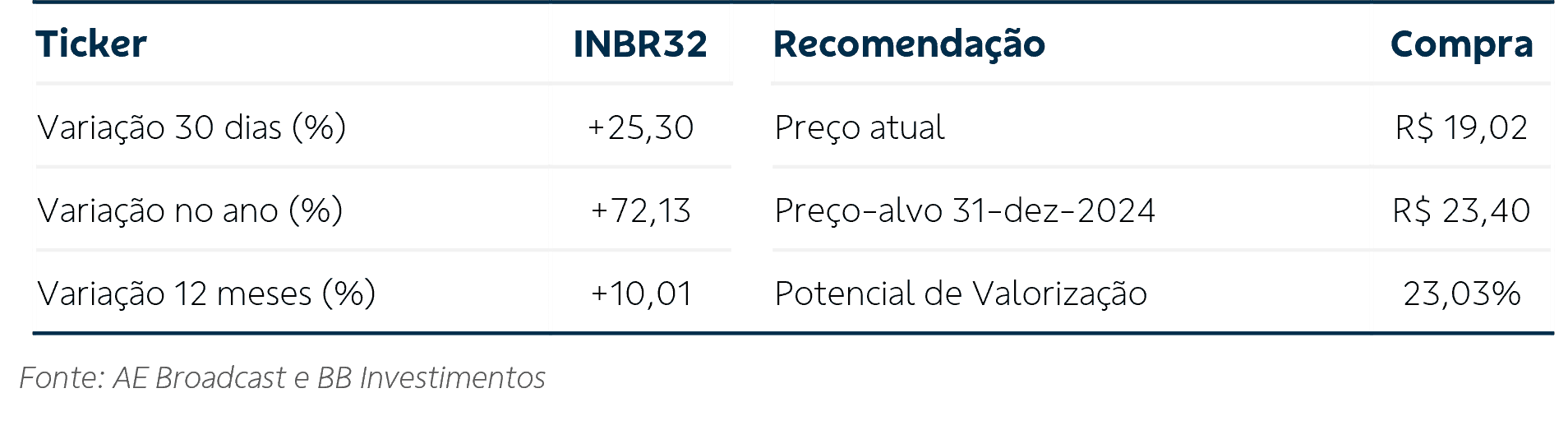

Preço alvo e Recomendação:

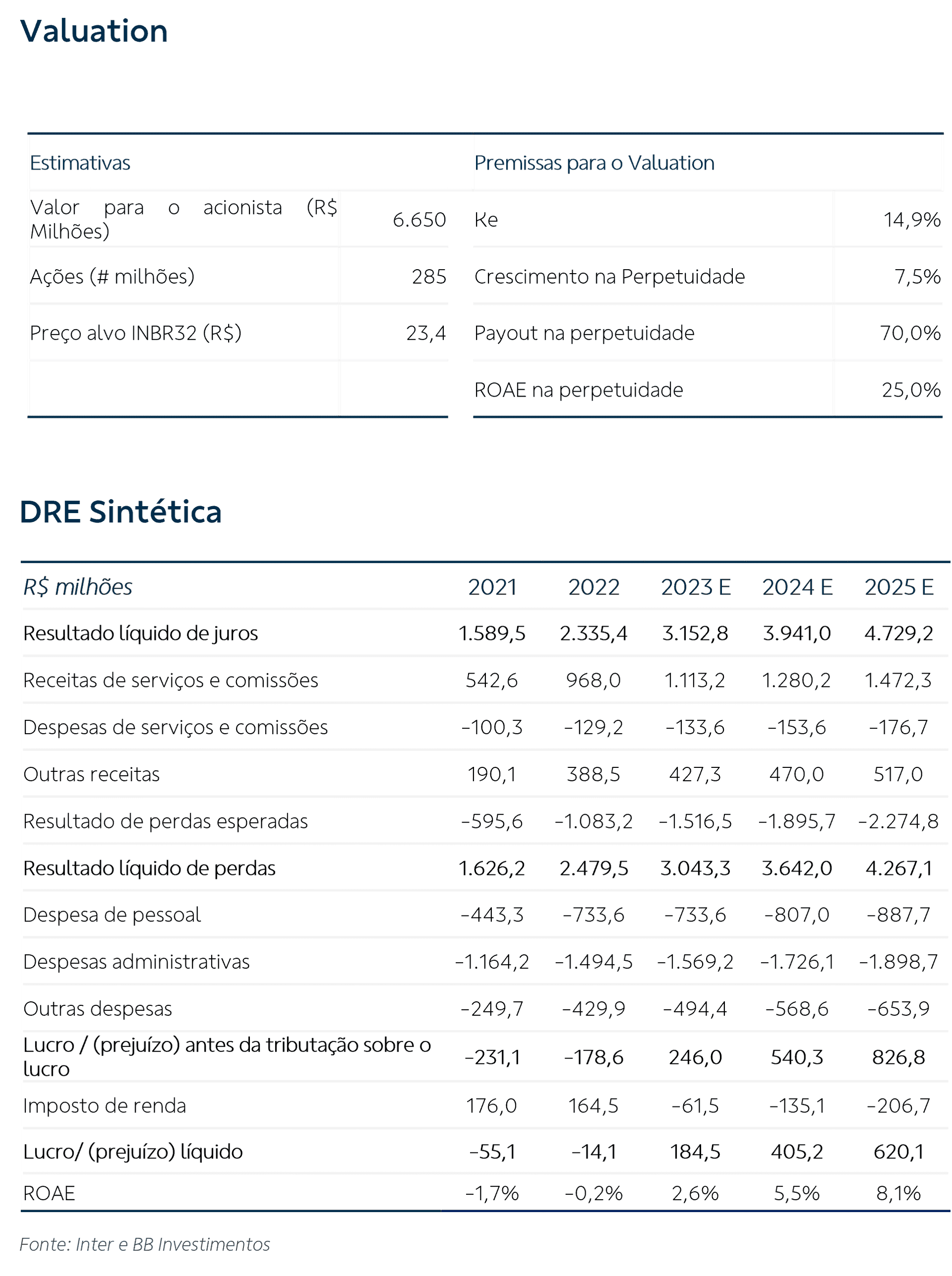

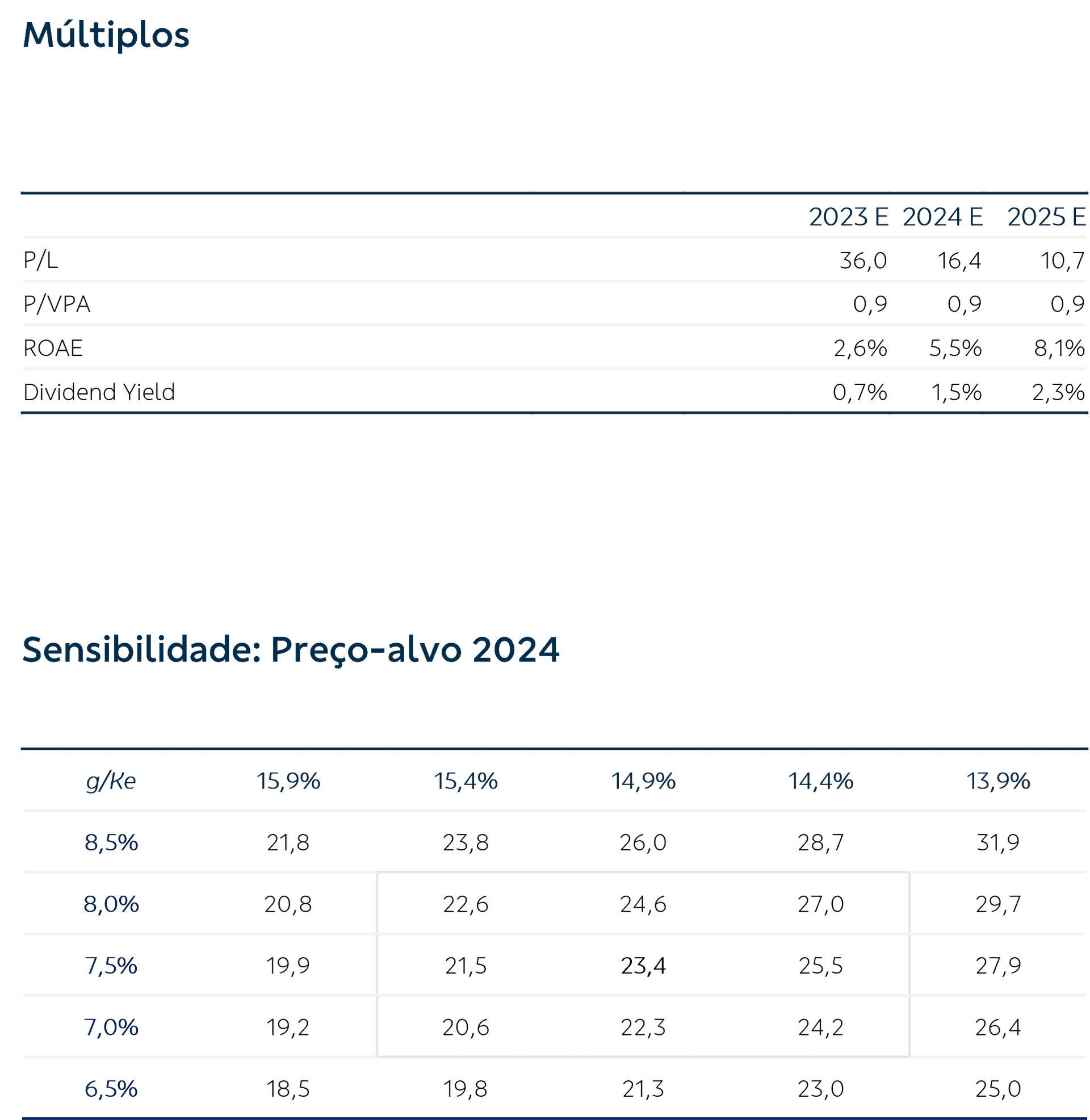

Alteramos o valuation incluindo dinâmicas um tanto mais claras em relação às receitas e despesas vistas nos trimestres recentes, além de uma redução marginal no custo de capital próprio dada a melhoria no ambiente macro Brasil capturada ultimamente. Com isso, apresentamos nosso novo preço-alvo de R$ 23,40 para o final de 2024, e alteramos a recomendação de neutra para Compra. Salientamos tratar-se, no entanto, de um valuation altamente sensível às premissas sobre a capacidade e velocidade do Inter em transformar eventualmente seu crescimento em rentabilidade, e que o preço-alvo deriva de um desconto de valor futuro em percentual muito superior ao de bancos tradicionais, então classificamos o ativo como alto risco.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.