Raízen: Atualização de crédito - Fevereiro/2026

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

03/03/2026 às 16:09

Confira o relatório completo clicando aqui!

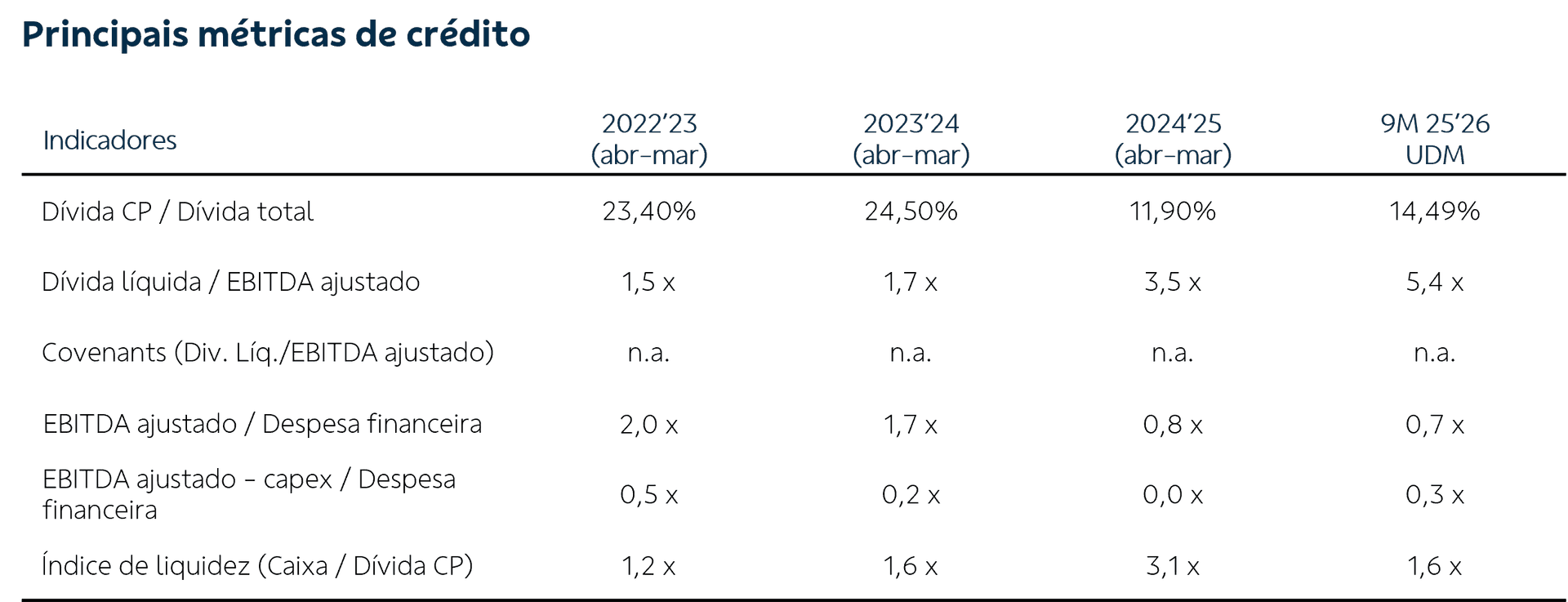

Momento operacional: a Raízen atravessa um momento operacional bastante desafiador, com forte contraste entre segmentos: enquanto a distribuição no Brasil mostra certa resiliência, com crescimento de volumes, melhora de margens e avanço do apoiado por melhor mix, precificação e ambiente competitivo mais racional, o segmento sucroenergético segue pressionado por queda de moagem, menor produção de açúcar e etanol e pior diluição de custos, resultando em forte retração do EBITDA. Esse quadro operacional desfavorável, somado ao alto custo financeiro, elevada e alto consumo de caixa, culminou em prejuízo significativo no 3T26 (ano safra), agravado pelo de R$ 11,1 bilhões, levando a companhia a reduzir investimentos, priorizar de manutenção e acelerar a venda de ativos em conjunto com alternativas para reestruturação de capital. Na teleconferência sobre os resultados do 3T26, realizada em 13/02, a administração da companhia não mencionou detalhes a respeito das medidas que estão em curso para a readequação da sua estrutura de capital, e apontaram o avanço das negociações de venda das refinarias na Argentina, mas, sem outras medidas, não vemos como suficiente para equacionar o patamar de endividamento.

Alavancagem e dívida: a situação do endividamento é crítica e segue se deteriorando, com a em R$ 55,3 bilhões, alta de 43,4% em 12 meses, levando a uma alavancagem de 5,3x EBITDA ajustado, bem acima dos 3,0x registrados no ano anterior. Apesar de a companhia ainda contar com prazo médio da dívida relativamente longo (7,6 anos) e caixa de R$ 17,3 bilhões, a (i) forte queima de caixa operacional, (ii) o aumento do custo financeiro com CDI elevado, (iii) os rebaixamentos sucessivos de rating por Moody´s, S&P e Fitch e (iv) a percepção de risco de renegociação, devem limitar severamente o acesso a novas fontes de financiamento. Neste contexto, a venda de ativos relevantes e/ou uma se tornam indispensáveis para reequilibrar a estrutura de capital e mitigar o risco de soluções mais gravosas para os credores.

Nossa visão: o agravamento da percepção de risco nos últimos dias evidenciou a deterioração financeira da companhia, especialmente após a confirmação da contratação de assessores financeiros e legais para avaliar alternativas de reestruturação, incluindo menções a um possível _haircut_ da dívida. Além disso, persistem as dúvidas em relação à capacidade e disposição dos acionistas controladores em liderar uma capitalização adequada às necessidades da companhia. Em resumo, a melhora da percepção de risco da empresa depende da execução do plano de reorganização financeira, mantendo riscos significativos até que ocorra uma solução estrutural para equalizar o capital da companhia.

Outras análises

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.