BB-BI analisa a Raízen sob a ótica do crédito privado - Junho/2025

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

27/06/2025 às 13:57

Confira o relatório completo clicando aqui!

A Raízen atua sob um modelo de negócios integrado, desde a produção de matéria-prima (cana-de-açúcar) até comercialização de biocombustíveis aos consumidores finais. Fundada em 2011, a companhia nasceu como uma joint venture entre a Cosan e a Shell e, atualmente, cada grupo detém 44% de participação acionária, sendo cerca de 12% das ações RAIZ4 negociadas no mercado (free float). Suas operações são organizadas em três segmentos:

- Renováveis: maior produtora mundial de etanol de cana-de-açúcar, com 30% do mercado global. O etanol de segunda geração (E2G) é produzido através de tecnologia proprietária que permite o reaproveitamento de subprodutos, como bagaço e palha de cana-de-açúcar, para produção do biocombustível;

- Açúcar: uma das principais produtoras e exportadoras de açúcar do Brasil e do mundo, com capacidade de produção de aproximadamente 5 milhões de toneladas por ano; e

- Mobilidade: que se refere à distribuição de combustíveis sob a marca Shell, operação de lojas de conveniência Shell Select e mercados de proximidade da marca Oxxo.

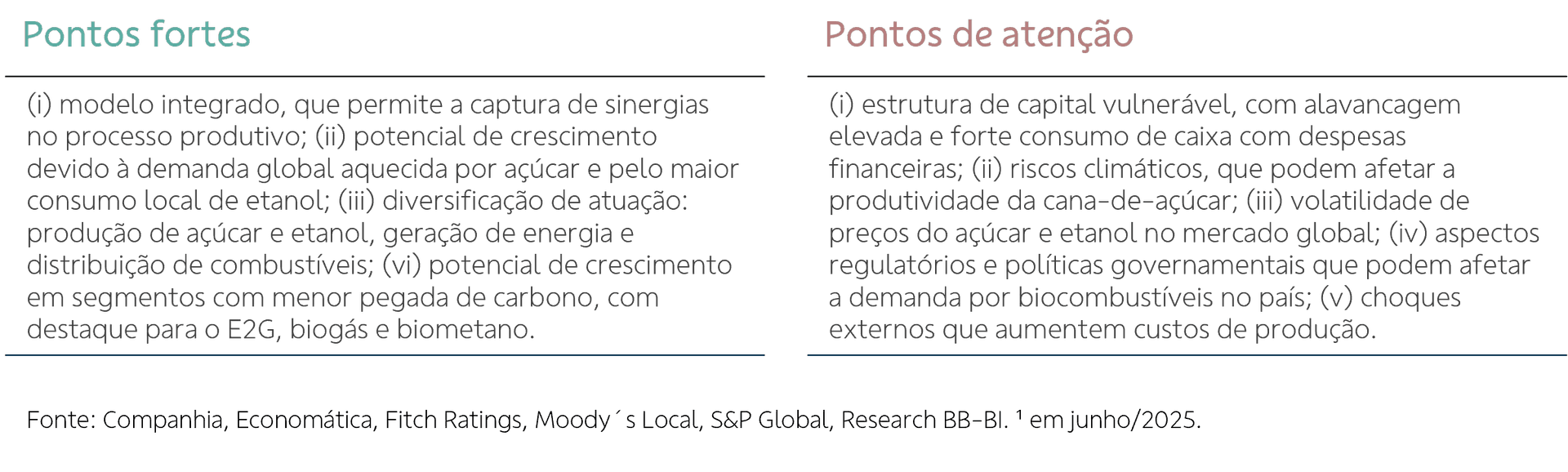

A Raízen tentou consolidar um ciclo de crescimento com projetos de intensiva alocação de capital, notadamente, as plantas de etanol de segunda geração (E2G), além de aquisições no setor para ganhar escalas e sinergias, mas o contexto doméstico (taxas de juros mais altas) e estrutural do setor (adversidades climáticas, queda nas commodities e maiores custos pós pandemia) levaram a uma situação de disparada no endividamento da companhia. Nesse contexto, os resultados financeiros mais recentes apresentaram piora nos indicadores de crédito, e está em curso um processo de desalavancagem através da venda de ativos. Neste mês de junho, a Fitch reafirmou a nota crédito em escala nacional da Companhia em AAA (bra), perspectiva estável, porém revisou a perspectiva na escala global de estável para negativa, mantendo a nota em “BBB”.

Contexto operacional recente e análise financeira

A Raízen fechou o ano safra 2024-25 com um prejuízo líquido de R$ 4,2 bilhões. Em todas as linhas de negócio, o crescimento dos custos foi superior ao crescimento das receitas, pressionando margens e agravando um cenário já desafiador devido ao elevado endividamento da companhia, já que as despesas financeiras vêm consumindo parcela relevante da geração de caixa: no ano, a soma de pagamento de amortizações e arrendamentos chegou a R$ 22,8 bilhões, montante 3,7x superior à geração operacional de caixa, que foi de R$ 6,2 bilhões, e a fonte para suprir esses montantes foi um volume recorde de captações, que chegou a R$ 34 bilhões (+27% a/a). Assim, o movimento atual da companhia, de promover venda de ativos, mudanças na liderança e volta ao core business em mobilidade e açúcar/etanol, nos parece acertado, mas os resultados ainda devem demorar a aparecer, dada a necessidade de ajustes operacionais e avanços mais consistentes nos desinvestimentos.

A Raízen divulgou seu Plano Operacional e de Investimentos para o ano-safra 2025/26, projetando uma economia de aproximadamente R$ 500 milhões no EBITDA anual, através da redução e otimização das estruturas corporativas e operacionais. No segmento de Etanol, Açúcar e Bioenergia, a moagem de cana está estimada entre 72 e 75 milhões de toneladas, com um mix mais açucareiro (52% a 54%) e redefinição estratégica do Trading para reduzir riscos e consumo de capital de giro. Em distribuição de combustíveis no Brasil, a companhia espera um crescimento de 2% a 3% no volume, com manutenção das margens e expansão da Oferta Integrada em regiões estratégicas, o que entendemos como um guidance ousado, dado o contexto atual de perda de market share pelas companhias listadas frente à categoria outros, porém factível em caso de um avanço mais forte na agenda de fiscalização e regulação do setor. A aposta da companhia envolve a expectativa de redução das informalidades, tributárias e fraudes, bem como foco no fortalecimento da rede. Na Argentina, a Raízen espera manter o ritmo de crescimento da rede Shell e a estabilidade das margens em dólares.

Em relação ao endividamento, vemos um descompasso com o crescimento operacional, processo iniciado com uma expansão e aquisições pós IPO (2021), quando havia a perspectivas de juros menores e um excesso de otimismo com a expansão no etanol de segunda geração (E2G), ao passo em que o negócio de mobilidade no Brasil vem enfrentando um ambiente mais competitivo e margens pressionadas. Assim, a companhia encerrou o ano safra com R$ 36 bilhões de dívida líquida, um acréscimo de 41% em relação ao ano anterior, resultando em uma alavancagem de 3,4x dívida líquida/EBITDA. O avanço das despesas financeiras se refletiu na deterioração do índice de cobertura de juros (EBITDA ajustado/despesas de juros) ao longo dos últimos anos. No entanto, a companhia possui prazo médio de endividamento longo, em 8,9 anos, em combinação com robusta posição de caixa, o que deve dar fôlego para promover as mudanças em sua estrutura de capital e a esperada desalavancagem. A Raízen não possui covenants financeiros sobre suas dívidas.

Confira o relatório completo clicando aqui!

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.