BB-BI analisa a Raízen sob a ótica do crédito privado

BB-BI analisa emissores de dívida

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

26/07/2024 às 09:54

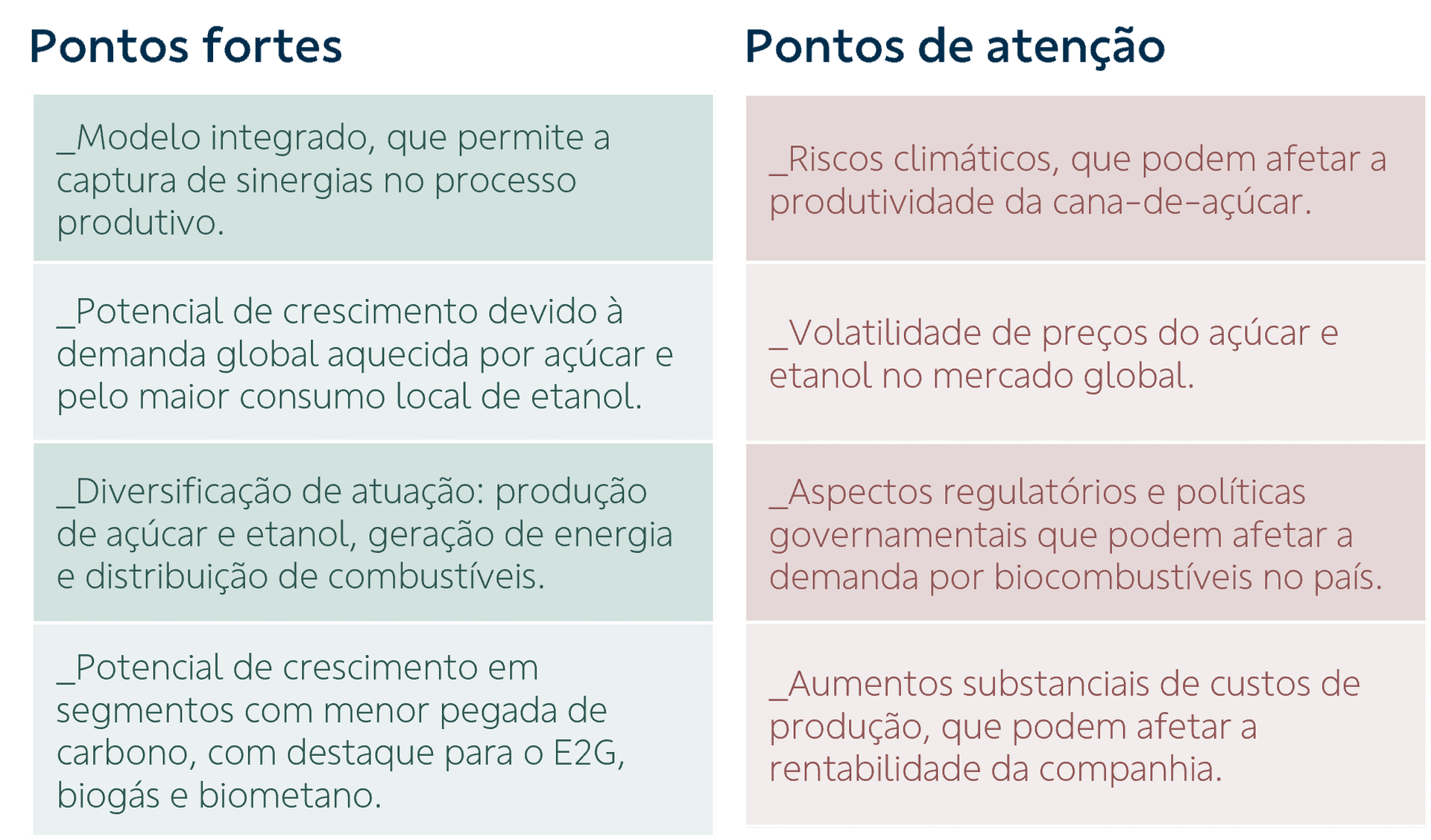

Sobre a empresa

A Raízen atua sob um modelo de negócios integrado, desde a produção de matéria-prima (cana-de-açúcar) até comercialização de biocombustíveis aos consumidores finais. Fundada em 2011, a companhia nasceu como uma joint venture entre a Cosan e a Shell e, atualmente, cada grupo detém 44% de participação acionária, sendo cerca de 12% das ações RAIZ4 negociadas no mercado (free float). Suas operações são organizadas em três segmentos principais:

- Renováveis: maior produtora mundial de etanol de cana-de-açúcar, com 30% do mercado global. O etanol de segunda geração (E2G) é produzido através de tecnologia proprietária que permite o reaproveitamento de subprodutos, como bagaço e palha de cana-de-açúcar, para produção do biocombustível;

- Açúcar: uma das principais produtoras e exportadoras de açúcar do Brasil e do mundo, com capacidade de produção de aproximadamente 5 milhões de toneladas por ano; e

- Mobilidade: que se refere à distribuição de combustíveis sob a marca Shell, operação de lojas de conveniência Shell Select e mercados de proximidade da marca Oxxo.

O Programa de E2G é o principal projeto de investimento e alocação de capital de longo prazo da Raízen. O plano da empresa é atingir 20 plantas de E2G até 2030/31, com capacidade instalada de produção de aproximadamente 1,6 milhão m³/ano.

Contexto operacional recente e análise financeira

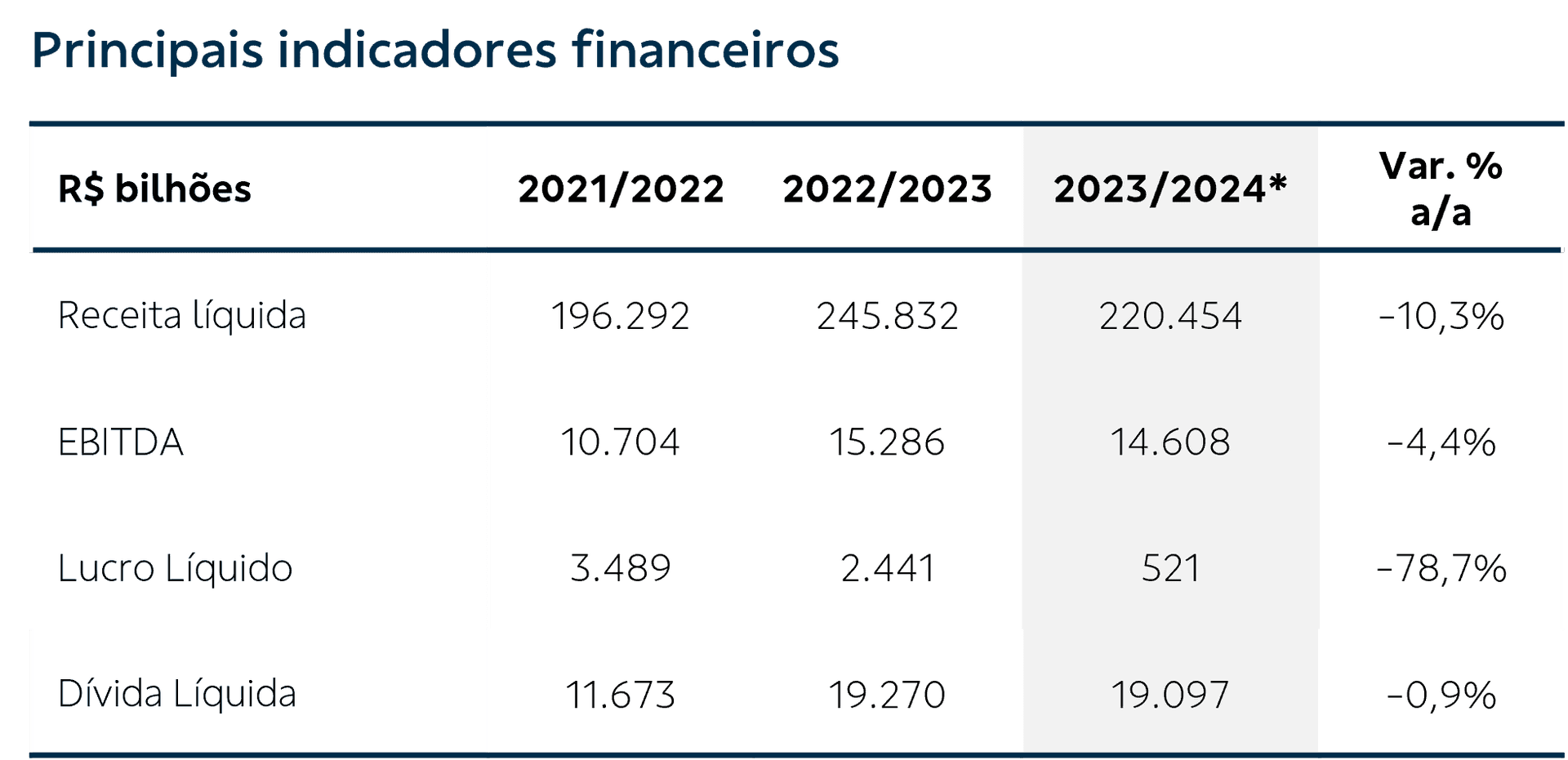

A Raízen reportou queda na receita líquida no ano safra 2023/24 em razão de menores volumes de comercialização de etanol e açúcar, bem como por menores preços de comercialização do etanol, mesmos fatores que impactaram o EBITDA do período. O aumento das despesas financeiras e a maior alíquota efetiva de impostos contribuíram para a redução do lucro líquido.

Em relação ao endividamento, a companhia encerrou o ano safra com R$ 35,6 bilhões de dívida bruta total, um acréscimo de 21% em relação ao ano anterior devido à captação de US$ 1,5 bilhão em Green Notes com vencimentos em 2034 e 2054, parcialmente compensados pela recompra das Senior Notes 2027, em linha com seu plano de alongamento do prazo médio da dívida, que passou de 4,1 para 6,8 anos. No entanto, a dívida líquida não registrou variação significativa em razão do forte incremento de caixa, beneficiado pela conta de “adiantamento de clientes”. Em março/24, a Raízen antecipou receitas futuras vinculadas a contratos de longo prazo, no âmbito do Programa de E2G, no valor equivalente a R$ 3,1 bilhões, com o objetivo de sustentar o investimento para a construção das plantas - tais adiantamentos possuem vencimentos até 2034.

Neste contexto, podemos considerar que o cálculo de dívida da Raízen tem um elemento adicional, a conta de “adiantamento de clientes”, que totalizou R$ 11,7 bilhões (47% no curto prazo) no balanço do 4T24, versus R$ 3,6 bilhões no 4T23. Em um exercício simulado, se incluirmos esta conta na soma da dívida líquida (indicada na tabela acima), a alavancagem seria de 2,1x dívida líquida/EBITDA.

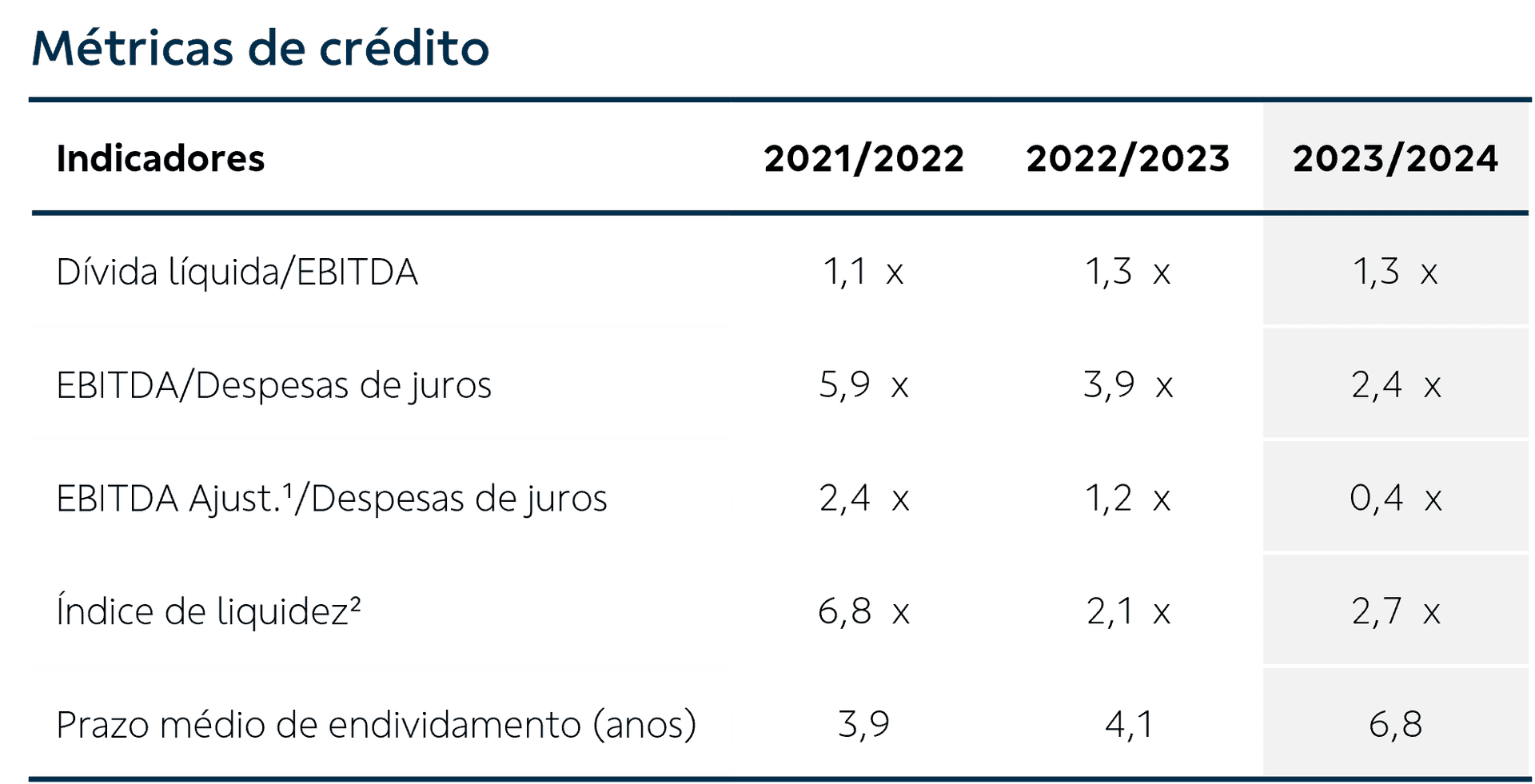

A Raízen encontra-se em um ciclo de crescimento, com projetos que tem demandado uma alocação intensiva de capital, especialmente aqueles relacionados às plantas de E2G e ao aumento da produtividade agrícola, ocasionando um aumento do endividamento da companhia.

O aumento substancial da taxa de juros nos últimos anos acarretou em um avanço das despesas financeiras, o que se refletiu na deterioração do índice de cobertura de juros (EBITDA ajustado/despesas de juros), conforme indicado na tabela abaixo.

De acordo com as projeções (Guidance) da companhia para o ano safra 2024/2025, o total de investimentos deve ficar entre R$ 10,5 bilhões e R$ 11,5 bilhões, abaixo do realizado em 2023/24 (R$ 12,7 bilhões), enquanto o EBITDA deve atingir entre R$ 14,5 bilhões e R$ 15,5 bilhões. Se assumirmos que as despesas de juros devem se manter estáveis, podemos estimar, utilizando a faixa intermediária dos indicadores projetados pela empresa, que o índice de cobertura de juros poderia se elevar para 0,7x, o que representaria uma evolução em relação ao indicador atual, mas se manteria abaixo de 1,0x – patamar que indicaria autossuficiência da empresa em financiar seus investimentos e pagar o custo das dívidas somente com o seu resultado operacional.

Apesar dos riscos de execução e rentabilidade dos projetos, vale destacar que os investimentos da Raízen estão concentrados em um mercado bastante promissor, o de biocombustíveis com menor pegada de carbono. O E2G tende a apresentar preços mais elevados, prêmio que pode garantir à Raízen o papel de pioneira em um mercado ainda em evolução ao mesmo tempo em que mantém vantagens competitivas (modelo integrado, escala e diversificação) em sua atuação no mercado sucroenergético.

Para saber mais sobre a Raízen e seu setor de atuação, consulte o relatório de início de cobertura do BB-BI.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.