Quais são as oportunidades de investimento em crédito privado? Confira a Seleção do BB-BI para o mês de setembro

Selecionamos os títulos de crédito privado incentivados com a melhor relação de risco vs retorno para o investidor

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

04/09/2024 às 15:29

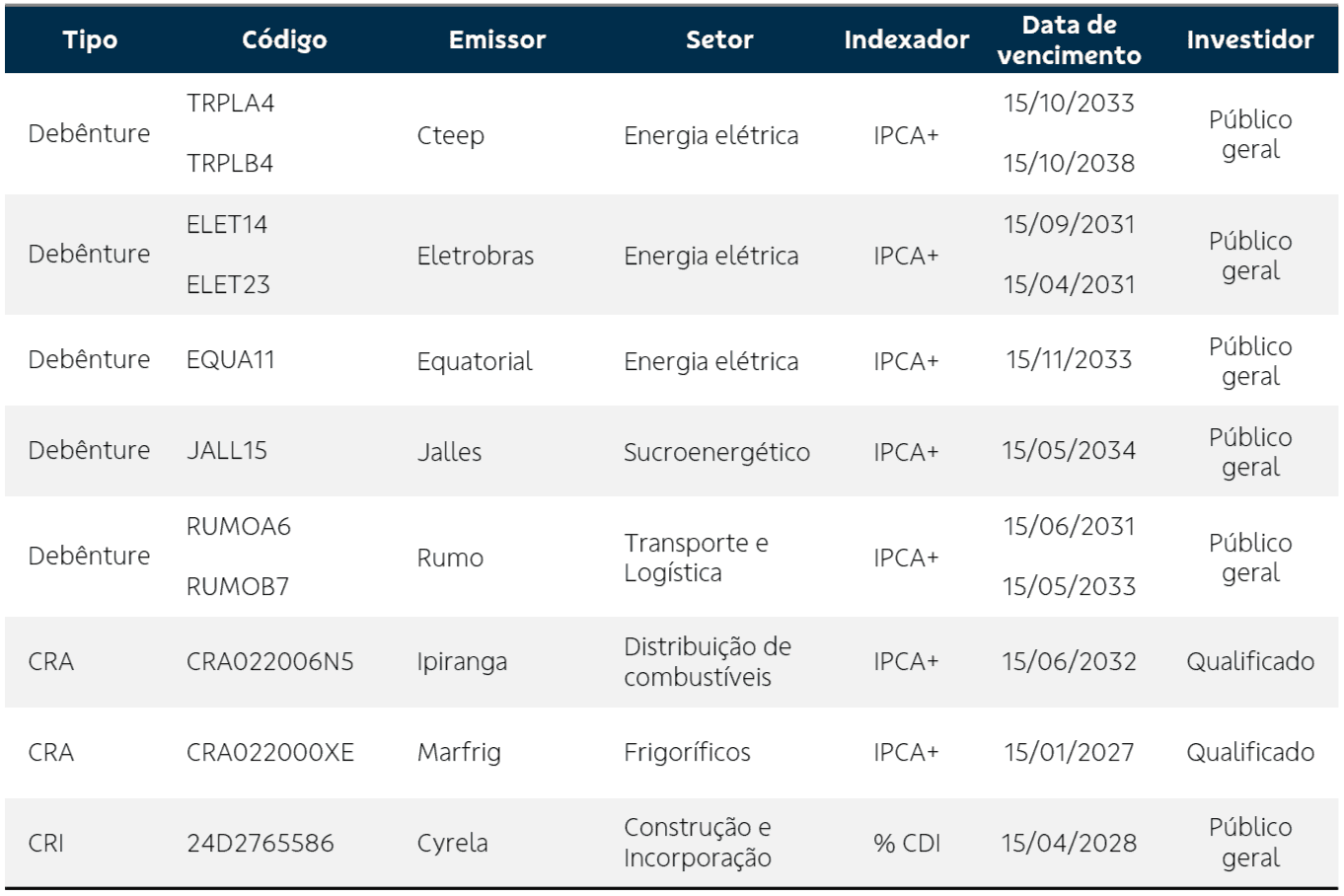

Objetivo e metodologia

A Seleção BB-BI de Crédito Privado tem o objetivo de eleger títulos de crédito privado incentivados (com isenção de imposto de renda para pessoa física) que apresentem boa relação de risco-retorno para investidores qualificados ou público geral, sempre levando em consideração a avaliação do time de analistas de research do BB-BI acerca das métricas de crédito do emissor e do prêmio potencial ofertado. Sempre que possível, daremos prioridade à diversificação de títulos em relação a seus indexadores (IPCA ou CDI), prazos de vencimentos, emissores e setores de atuação. Recomendamos a leitura completa do material, que contém (i) a descrição dos títulos selecionados, e (ii) análise dos emissores.

Estratégia de seleção

Para o mês de setembro, excluímos o ativo MRSAB1, que não atende mais aos critérios mínimos de liquidez, conforme definimos em metodologia própria, e incluímos os ativos (i) JALL15, uma debênture da empresa Jalles, do setor sucroenergético, com bons fundamentos de médio e longo prazo e alavancagem financeira confortável, considerando a dinâmica volátil dos preços das commodities e a performance operacional e financeira recente; e (ii) um CRA da Marfrig (CRA022000XE), que apresentou melhor performance operacional nos últimos trimestres, beneficiada pela sua participação na BRF. Com isso, agregamos maior diversificação setorial na seleção de papéis.

Para o crédito privado, em geral, permanecemos avaliando de forma positiva a alocação em títulos indexados ao IPCA com vencimentos médios e longos, mesmo que o atual cenário da curva de juros reais não indique, de forma clara, se os atuais prêmios de risco embutidos nas curvas dos títulos públicos (Tesouro IPCA+) tendem a arrefecer no curto prazo.

De qualquer modo, manter uma carteira diversificada de títulos incentivados que oferecem proteção de patrimônio contra a inflação continua atrativo, em nossa visão, se levarmos em conta o risco embutido nas teses de investimento das companhias selecionadas.

Mesmo com o elevado patamar de taxa de juros – e a possibilidade de uma nova alta se concretizar na próxima reunião de decisão de política monetária (18/set), conforme indica a curva DI futuro – as empresas, em geral, não têm demonstrado piora de suas condições financeiras ou predominância de surpresas negativas de lucros nos últimos resultados trimestrais, reforçando a importância de se considerar a alocação de recursos em uma carteira de crédito privado dentro de um portfólio de investimentos diversificado, sempre avaliando a aderência ao perfil de risco de cada investidor.

Consulte o relatório de Renda fixa e crédito privado: relatório quinzenal (02/09/24)

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.