Renda fixa e crédito privado: relatório quinzenal (30/09/24)

O BB-BI analisa os principais indicadores que impactam as decisões de investimento em renda fixa e crédito privado.

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

30/09/2024 às 11:41

Panorama econômico

No cenário externo, como esperado, o Fed iniciou sua flexibilização monetária em ritmo mais intenso no dia 18, cortando os juros básicos nos EUA em 50 bps - a taxa de referência, assim, passou a oscilar entre 4,75% e 5,00% a.a. O movimento, inicialmente, foi bem recebido pelo mercado, impulsionando o desempenho de ativos globais. Contudo, falas de Jerome Powell indicando que a decisão não deve ser interpretada como um ciclo mais agressivo de cortes, trouxeram um tom de maior cautela. A divulgação da inflação de consumo de agosto (+0,1%) abaixo do esperado, na última sexta (27), corroborou com a visão de convergência do indicador às metas e um “pouso suave” para a economia americana.

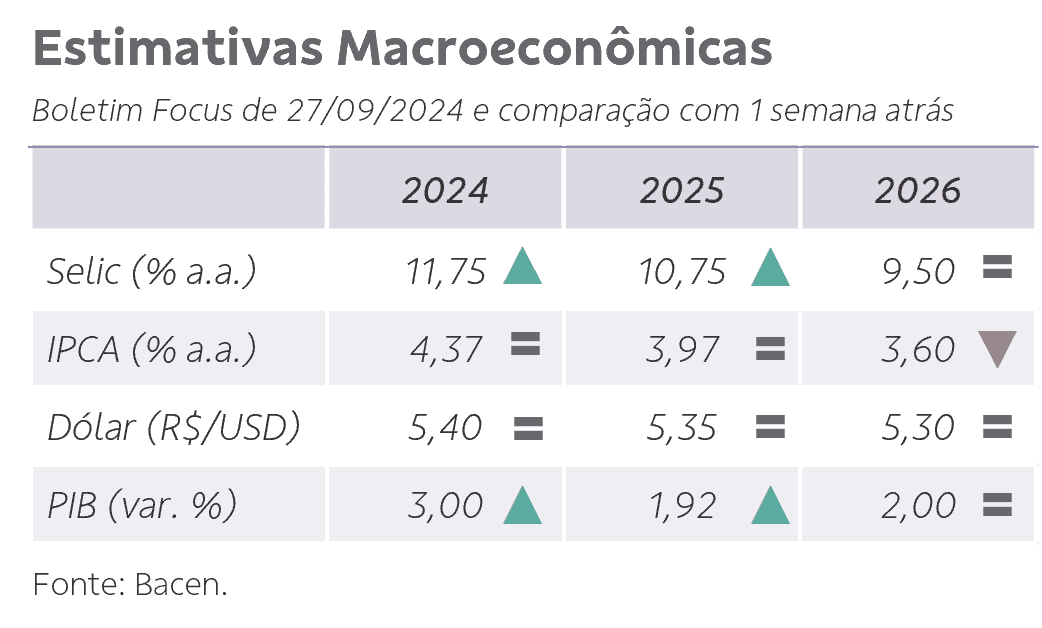

No Brasil, o real esteve entre as moedas de melhor desempenho na última quinzena, beneficiado pela perspectiva de aumento do diferencial de juros em relação aos EUA, com o Copom iniciando um ciclo de aperto monetário em 25 bps e aumentando a taxa Selic para 10,75% (ante 10,50%). Decisões como a liberação de crédito extraordinário para combate às queimadas e o anúncio do relatório bimestral de receitas e despesas, no entanto, alimentaram os receios fiscais e ocasionaram maior volatilidade na precificação dos papéis. Entre os dados econômicos recentes, o IPCA-15 desacelerou em setembro (0,13%), assim como a taxa de desemprego nacional (6,6%), que veio abaixo das estimativas.

Curva de juros

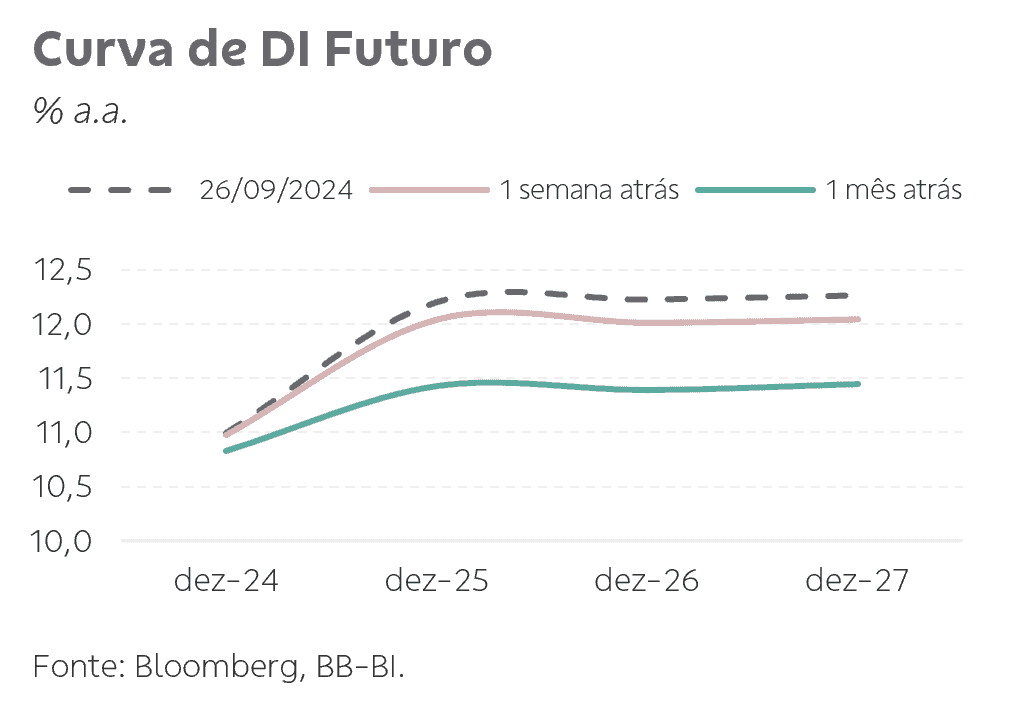

A curva de juros nominal brasileira continuou agregando prêmios, com abertura em todos os vértices na comparação com a semana e o mês anterior, movimento impulsionado por dados de atividade e mercado de trabalho fortalecidos, assim como a pressão cambial e dúvidas relacionadas à condução da política fiscal. A curva DI futuro encerrou o dia 12/09 com uma taxa Selic de 10,96% para dez/2024, 11,85% para dez/25 e 11,83% para dez/26, reforçando a precificação de um cenário de alta da taxa Selic no curto prazo. Considerando o período acumulado do mês de setembro até a última sexta-feira (13), os vértices médios e longos acompanharam o fechamento dos treasuries, diante da expectativa do início do ciclo de corte de juros nos EUA.

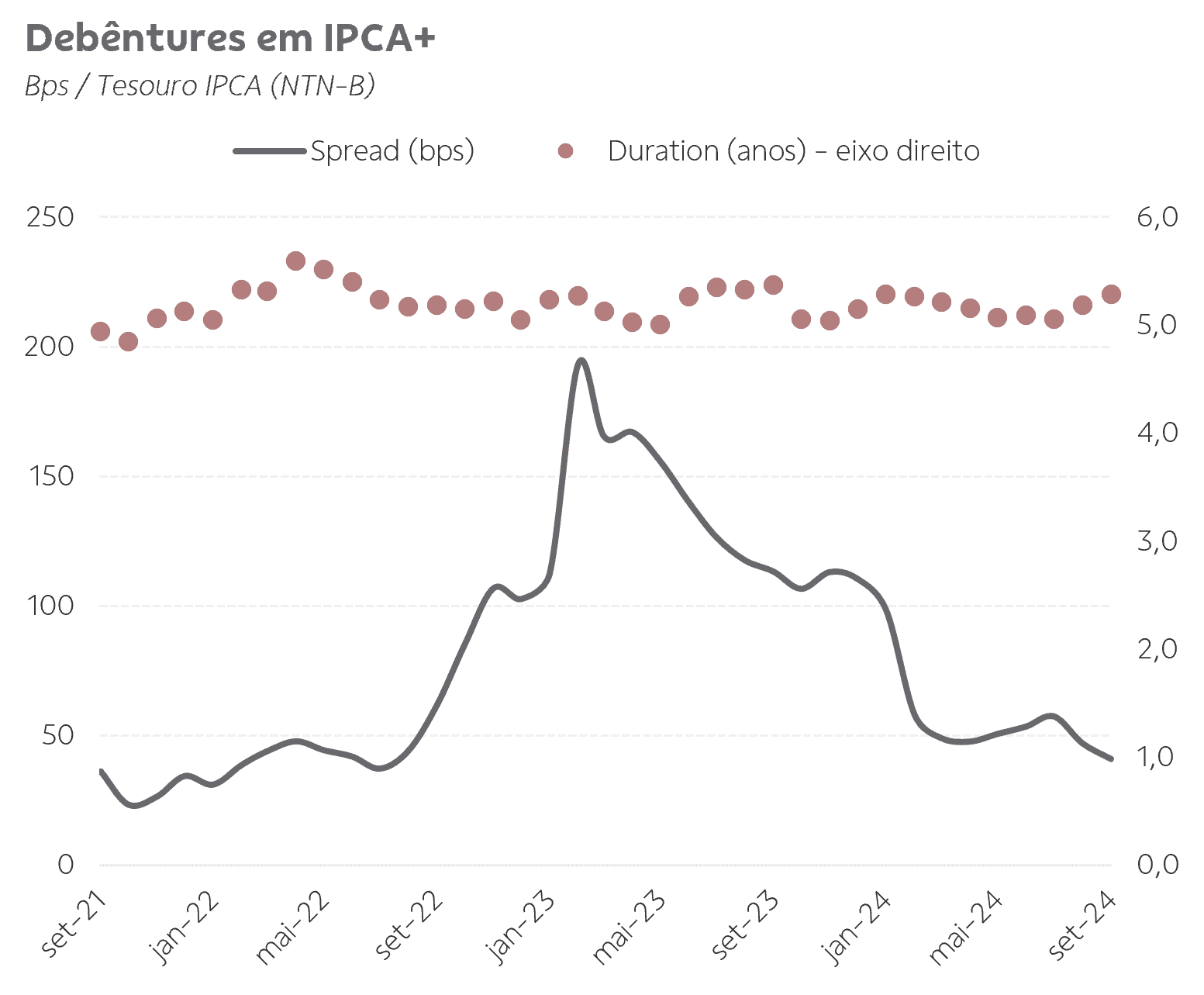

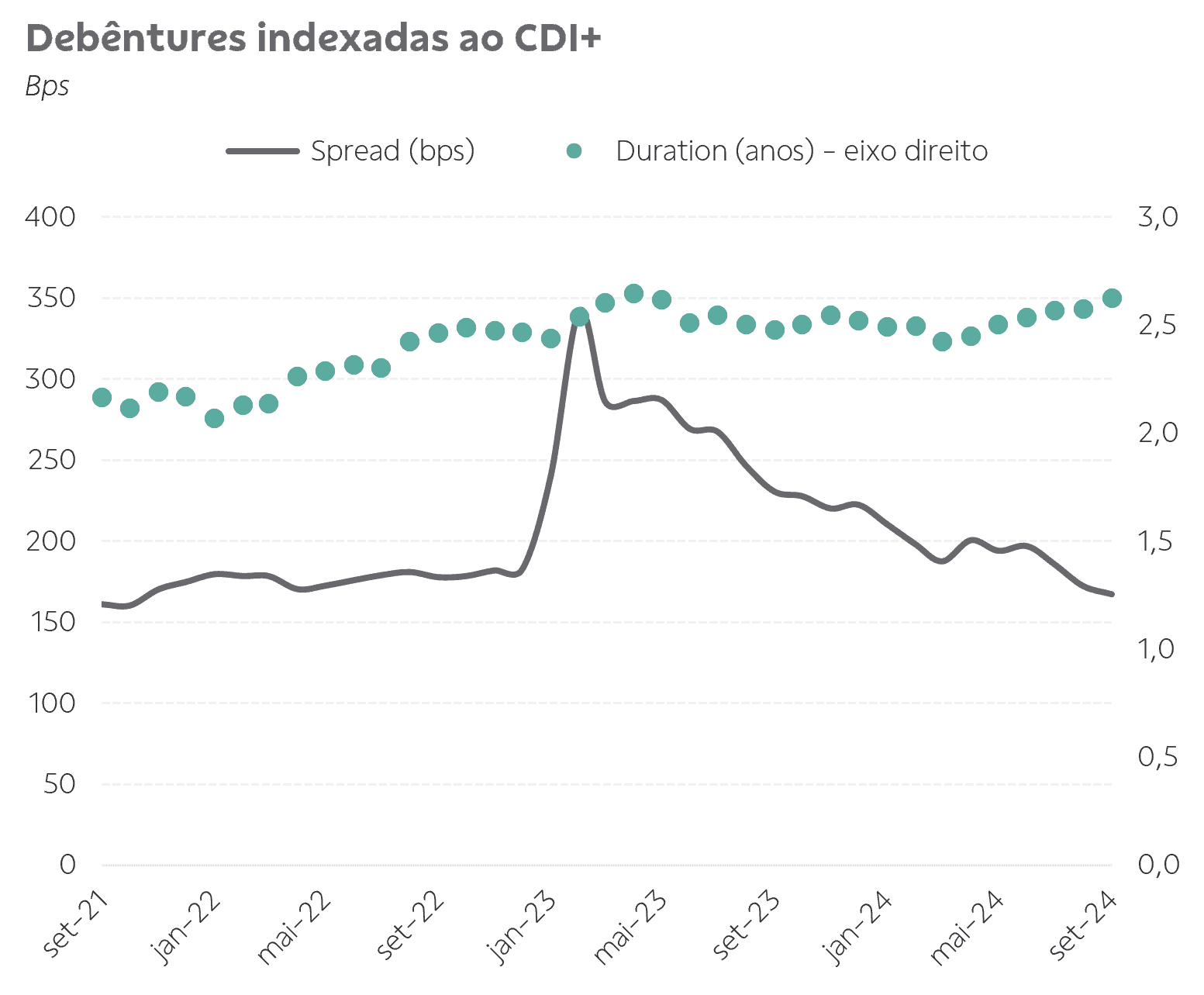

No crédito privado, os spreads apresentaram trajetória de queda na última quinzena, com papéis que possuem menor nível de risco relativo (rating AAA) agregando um nível bastante baixo de prêmio de risco em comparação aos títulos públicos de referência. Ao mesmo tempo, vemos um processo de alongamento da duration média dos títulos, especialmente dos indexados ao CDI. Acreditamos que o menor volume de emissões primárias no começo do segundo semestre e a demanda ainda aquecida pelos títulos privados no mercado secundário tenham contribuído com o fechamento adicional dos prêmios de crédito visto recentemente.

Debêntures são a bola da vez: entenda os motivos e saiba como investir em crédito privado

Evolução dos spreads de crédito

Os spreads das debêntures que compõem o IDEX seguiram em tendência de queda, movimento que tem ocorrido simultaneamente ao alongamento das durations, especialmente dos papéis indexados ao CDI.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.