Oncoclínicas: Atualização de crédito - Abril 2026

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

20/04/2026 às 11:07

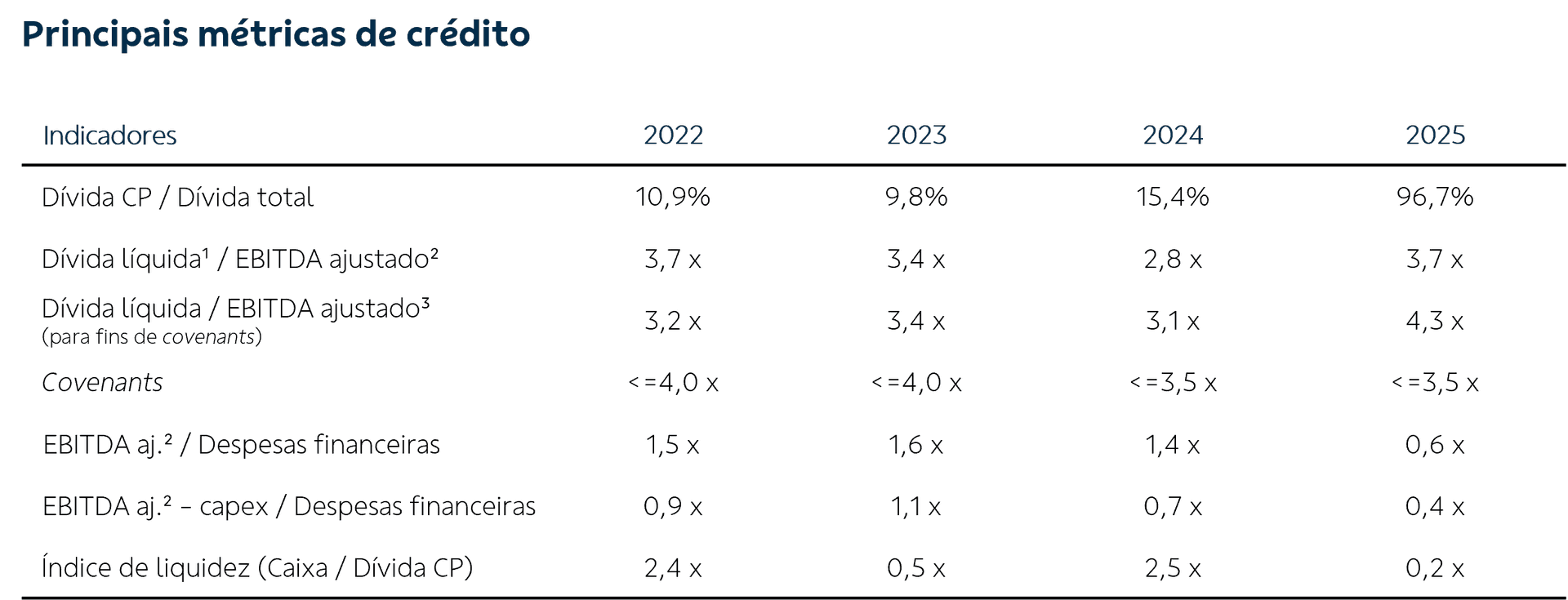

Momento operacional: em 2025, a Oncoclínicas operou em um contexto de forte pressão operacional e financeira. A interrupção dos atendimentos à Unimed FERJ e a redução da exposição a clientes com prazos de pagamento mais longos e níveis superiores de inadimplência resultaram em um recuo de 7,8% a/a da receita líquida. Com menor capacidade de diluição dos custos fixos e despesas operacionais significativamente mais elevadas, principalmente pelo reconhecimento de eventos não recorrentes relacionados a impairment, o EBITDA ajustado² retraiu mais de 30% a/a. Assim, o resultado final acumulado do exercício foi um prejuízo de R$ 3,7 bilhões, ante um prejuízo de R$ 717,4 milhões em 2024.

Alavancagem e dívida: em 2025, foi homologado um aumento de capital de R$ 1,4 bilhão, majoritariamente por meio da conversão de dívidas em capital, o que contribuiu para a redução de 33,0% da dívida bruta, que, ao final do exercício, totalizava R$ 3,3 bilhões (ex‑aquisições a pagar). No entanto, a posição de caixa e equivalentes foi impactada pela provisão dos CDBs mantidos junto ao Banco Master, no montante de R$ 430,9 milhões, pressionando a dívida líquida. Esse quadro é particularmente sensível diante do elevado volume de vencimentos no curto prazo (96,7%), que supera a posição de caixa mais recente, e do descumprimento de cláusulas financeiras previstas nas escrituras de dívidas, relacionadas aos indicadores (i) Dívida Líquida / EBITDA ajustado (ex IFRS16) e (ii) Índice de Cobertura de Dívida. Diante desse cenário, a companhia protocolou uma medida cautelar com o objetivo de suspender os efeitos de vencimento antecipado para negociação com os credores.

Nossa visão: a deterioração do perfil operacional e financeiro da companhia evidenciou o agravamento da percepção de risco, resultando em uma sequência de rebaixamentos de rating ao longo de 2025 e início de 2026, além de levar os auditores a considerarem uma incerteza relevante relacionada à sua continuidade operacional. Ainda que, sob um reposicionamento estratégico, com foco na redução da complexidade operacional, menor necessidade de capex e concentração no negócio de oncologia, entendemos que a recuperação permanece altamente dependente da execução bem‑sucedida da melhora da geração de caixa e da reorganização da estrutura de capital, seja por meio do avanço nas negociações com credores ou de eventuais acordos societários ou financeiros. Em síntese, a melhora do perfil de crédito da companhia está condicionada à efetiva implementação das iniciativas de reestruturação financeira, permanecendo riscos relevantes ao investidor até que seja alcançada uma solução estrutural capaz de reequilibrar sua base de capital.

Outras análises

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?