Movida: Atualização de crédito - Abril 2026

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

08/04/2026 às 13:07

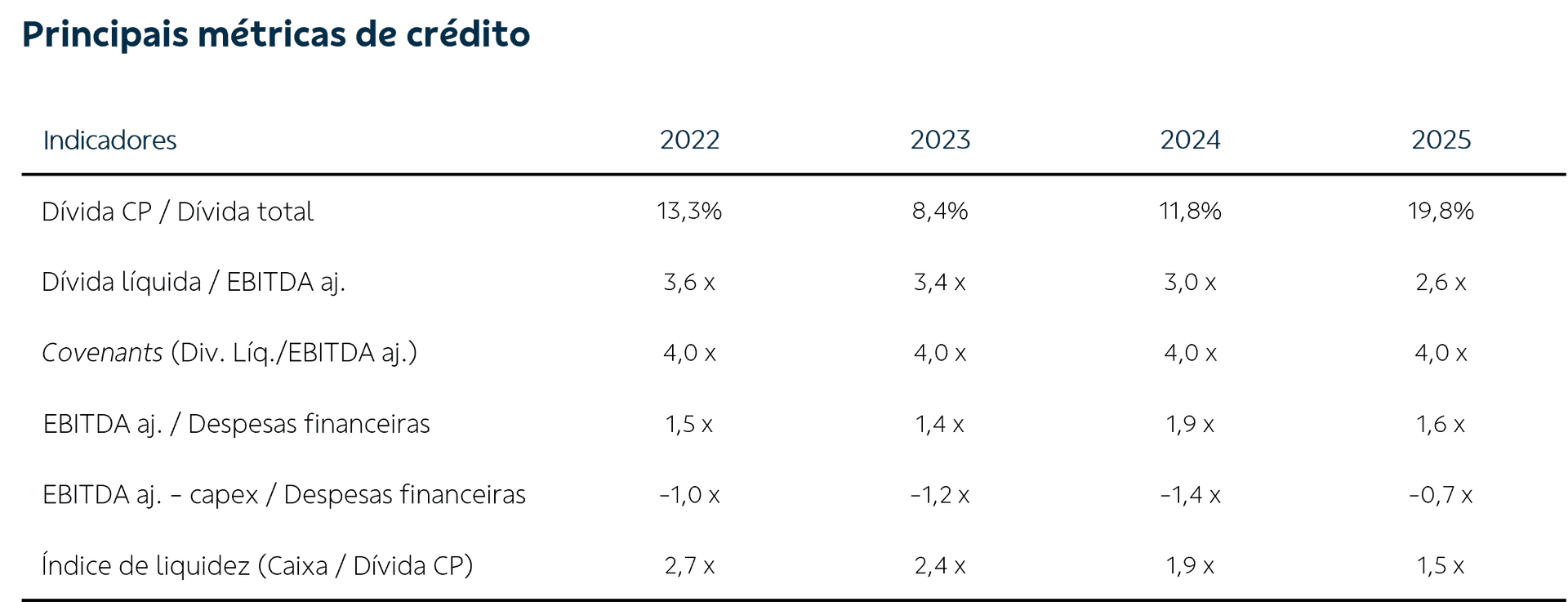

Momento operacional: a Movida tem apresentado resultados sólidos ao longo dos últimos trimestres, com o 4T25 reforçando essa trajetória por meio de avanços operacionais e financeiros. O destaque foi a continuidade da recomposição de tarifas no RAC¹ com aumento no volume de diárias de aluguel, o que levou a uma rentabilidade de 16,6% medida pelo ROIC, nível recorde, e à redução da alavancagem para 2,6x dívida líquida / EBITDA aj., menor patamar em 5 anos. O RAC foi o principal motor de crescimento, com aumento de diárias, tarifas, ocupação e frota, resultando em ganho de market share e expansão de margens. No GTF², houve evolução de preços e rentabilidade, com novos contratos mais lucrativos, o que favorecerá o backlog de receitas futuras. Em Seminovos, o bom volume de vendas foi mantido, com melhora no preço médio e depreciação controlada. No consolidado, a companhia demonstrou avanços em receitas e margens, encerrando o trimestre com lucro líquido de R$ 102 milhões (+41% a/a), reforçando a trajetória de desalavancagem e criação de valor.

Alavancagem e dívida: a Movida encerrou 2025 com dívida líquida de R$ 15,5 bilhões (+5,5% a/a), com prazo médio de 4,1 anos e custo médio de CDI+1,8% a/a; dívida líquida / imobilizado líquido (carros) de 0,67x, estável em relação a 2024 e compatível com o modelo intensivo em ativos; e dívida líquida / EBITDA aj. de 2,6x, menor patamar em 5 anos. A despesa financeira líquida somou R$ 2,9 bilhões no ano (+26% a/a) devido ao maior nível de endividamento e ao maior CDI do período, principal indexador na estrutura de endividamento da companhia. Ao final de 2025, a Movida mantinha uma posição de caixa e aplicações financeiras no valor de R$ 6,9 bilhões, o equivalente a ~100% dos vencimentos até 2028, nível relativamente confortável para a gestão dos passivos de curto e médio prazos, embora existam vencimentos significativos de 2029 a 2031, conforme cronograma de amortização da dívida disponibilizado ao final deste relatório.

Nossa visão: a Movida segue executando sua estratégia de forma consistente, com disciplina na alocação de capital e entrega de crescimento com rentabilidade. O RAC tem sido o principal vetor deste crescimento, com avanço em tarifas, volume de diárias e taxa de ocupação da frota. A priorização do produto de aluguel eventual tem sido estratégia essencial neste processo. Enquanto isso, o GTF, com aproximadamente 60% do imobilizado, aliado ao bom ritmo de vendas da unidade Seminovos, tem oferecido o colchão operacional necessário para a estabilidade dos resultados, os ganhos de margem e a renovação da frota. Entretanto, avaliamos que os níveis de capex necessários para este modelo de negócio intensivo em capital exigirão que a Movida mantenha a trajetória de crescimento e o bom volume de vendas em seminovos por mais tempo até que seu perfil de crédito se torne mais confortável para o investidor.

Outras análises

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?