Hypera: atualização de crédito (Março/2026)

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

24/03/2026 às 15:47

Momento operacional: no 4T25, a companhia apresentou um resultado neutro, em nossa avaliação, com números impactados por uma base de comparação mais fraca devido ao processo de otimização de capital de giro iniciado em 2024. Apesar do crescimento expressivo nas linhas de receita, margens bruta e EBITDA, e lucro líquido, todas na comparação anual, observou-se pouco avanço na visão trimestral. O sell-out, importante métrica do setor que indica as vendas realizadas nas farmácias e drogarias, cresceu 7,4% no trimestre, com aumento de participação de mercado nas categorias em que a empresa atua.

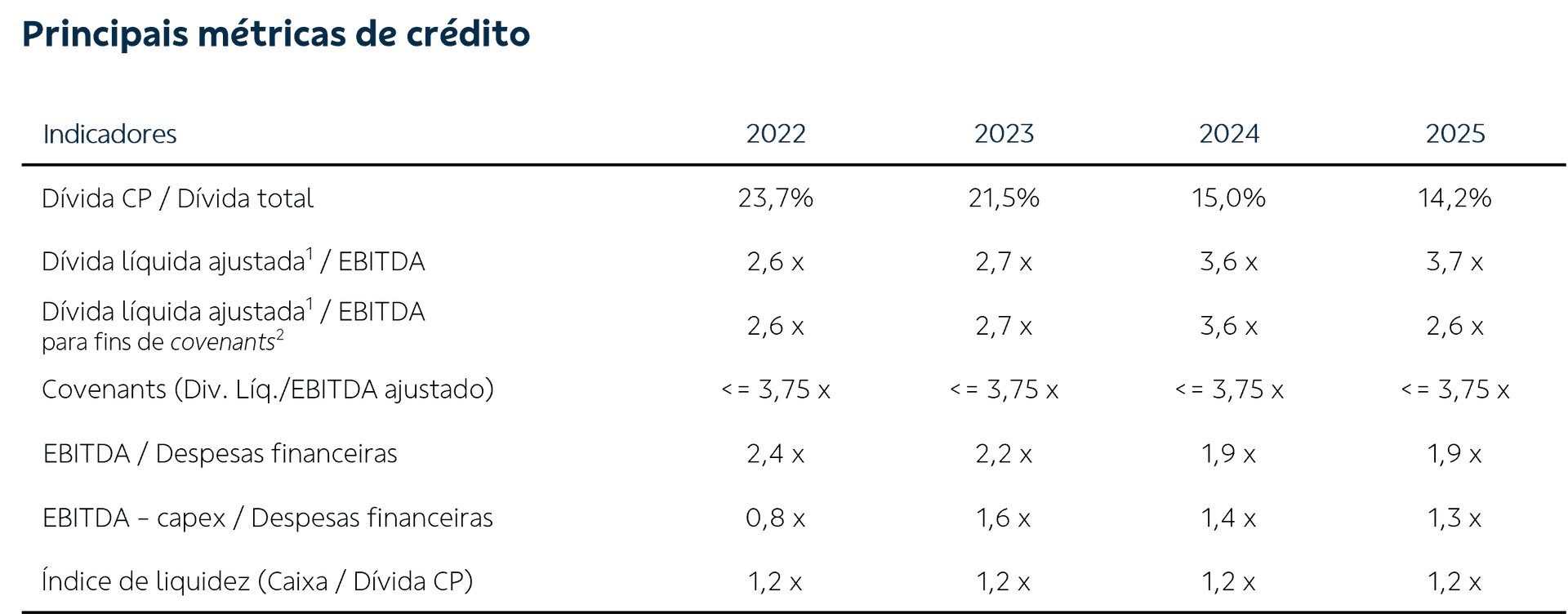

Alavancagem e dívida: ao final de 2025, a dívida bruta da companhia atingiu um patamar de R$ 9,3 bilhões, porém, com a geração de caixa de R$ 1,6 bilhão e o ganho de hedge de R$ 27 milhões, a dívida líquida fechou o período em R$ 7,7 bilhões. Para fins de covenants, a relação dívida líquida financeira / EBITDA deve ser igual ou inferior a 3,75x, sendo que, conforme dados do 4T25, a relação está em 2,6x1 e a relação EBITDA / despesa financeira em 1,9x. Desde a publicação de nosso último relatório, a companhia realizou a 20ª e a 21ª emissões de debêntures, a um custo de CDI+0,75% e CDI+0,85%, respectivamente, com o objetivo de amortizar emissões anteriores mais caras e reforçar seu caixa.

Nossa visão: após a conclusão do processo de otimização de capital de giro ocorrido no primeiro semestre do ano passado, a companhia vem apresentando boa geração de caixa, melhora na margem bruta e aumento de sua participação no mercado. Em nossa opinião, a companhia continua com um nível de endividamento elevado e uma liquidez (Caixa / Divida CP) apertada (pouco acima de 1,0x). Além disso, a concentração de vencimentos no médio prazo é um ponto de atenção, especialmente em um cenário de taxas de juros elevadas, como o atual. Acreditamos que a redução da alavancagem da companhia deve seguir como prioridade para os próximos períodos, e que uma melhora na relação dívida líquida / EBITDA venha, principalmente, de uma melhora operacional.

Outras análises

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?