Cogna: Atualização de crédito - Março/2026

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

19/03/2026 às 16:26

Confira o relatório completo clicando aqui!

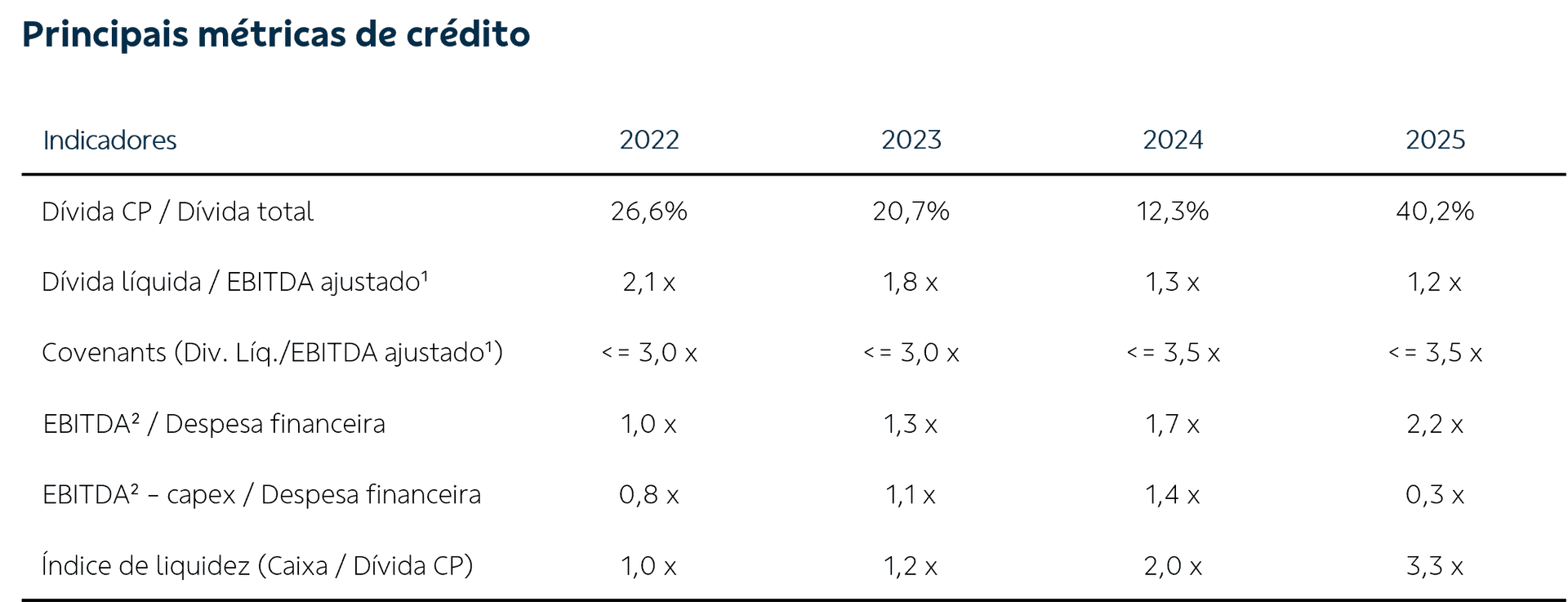

Momento operacional: em 2025, a companhia reportou lucro de R$ 625,5 milhões (–28,9% a/a), refletindo principalmente a comparação com uma base de 2024 elevada por R$ 806,8 milhões em itens não recorrentes. Ajustado pela exclusão desses efeitos — principalmente pelas reversões de contingências e impactos fiscais —, o lucro de 2024 seria de R$ 73,1 milhões, evidenciando melhora no resultado em 2025 (+R$ 552 milhões a/a). No acumulado de 2025, o recorrente totalizou R$ 2.299,5 milhões (+5,7% a/a).

e dívida: ao final de 2025, a companhia apresentou de R$ 2,8 bilhões (–1,6% a/a), mesmo após eventos relevantes de saída de caixa, incluindo dividendos, recompra de ações e a operação de fechamento de capital da Vasta. A alavancagem (dívida líquida / EBITDA ajustado¹) encerrou o período em 1,21x (–0,14x a/a), permanecendo abaixo do de 3,5x. No período, a companhia realizou a 15ª emissão de debêntures (R$ 1,0 bilhão) a CDI +0,64%, direcionada ao pré-pagamento de passivos mais caros, contribuindo para a redução do custo médio da dívida para CDI +1,32% (–0,33 p.p. a/a) e para o alongamento da para 33 meses (+5 meses a/a), refletindo o pré-pagamento de passivos mais caros e a nova emissão a custo inferior.

Nossa visão: os números de 2025 confirmam a evolução operacional e financeira da companhia, com crescimento de receita sustentado pela expansão da base de alunos, o que contribuiu para o avanço do EBITDA no acumulado do ano e redução da alavancagem. No trimestre, as margens foram pressionadas pelo adiamento do PNLD (Programa Nacional do Livro e do Material Didático), que impactou a receita de Saber e reduziu a diluição de custos, além de maiores despesas associadas à maturação das operações de medicina, aumento de custos com preceptoria e docentes horistas, e mudanças no perfil do aluno captado, com maior crescimento em cursos presenciais. Do lado da estrutura de capital, a companhia avançou na redução do custo da dívida e no alongamento de prazos, mantendo alavancagem confortável frente aos covenants. Ainda assim, a concentração de vencimentos no médio prazo, especialmente em 2028 (~48%), reforça a dependência de refinanciamento em condições favoráveis. Nesse contexto, em um cenário de juros elevados e/ou crédito mais restrito, o refinanciamento pode pressionar o resultado financeiro e a geração de caixa futura. Assim, a continuidade da desalavancagem e da expansão de margens permanece condicionada à execução operacional e às condições do ambiente de crédito.

Outras análises

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?