BB-BI analisa a Cogna sob a ótica do crédito privado

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

Atualizado em

25/04/2025 às 17:34

Confira o relatório completo clicando aqui!

Com mais de 55 anos de história, a Cogna se consolidou como uma das maiores organizações educacionais privadas do país, com atuação em todos os estados do Brasil. A companhia estrutura sua operação em quatro frentes principais: Kroton, responsável pelo ensino superior presencial, digital e pós-graduação, com marcas como Unopar, Anhanguera, Pitágoras, Unic, Unime, Uniderp e Ampli; Vasta, operando sistemas de ensino por meio da Somos Educação, com bandeiras como Anglo, PH, Mackenzie e Fibonacci; Saber, voltada à educação básica no setor público e à operação de marcas como Red Balloon, Coleção Brasil Plural e SGI; e a Cogna Labs, com foco em inovação e plataformas digitais, como Voomp e Stoodi.

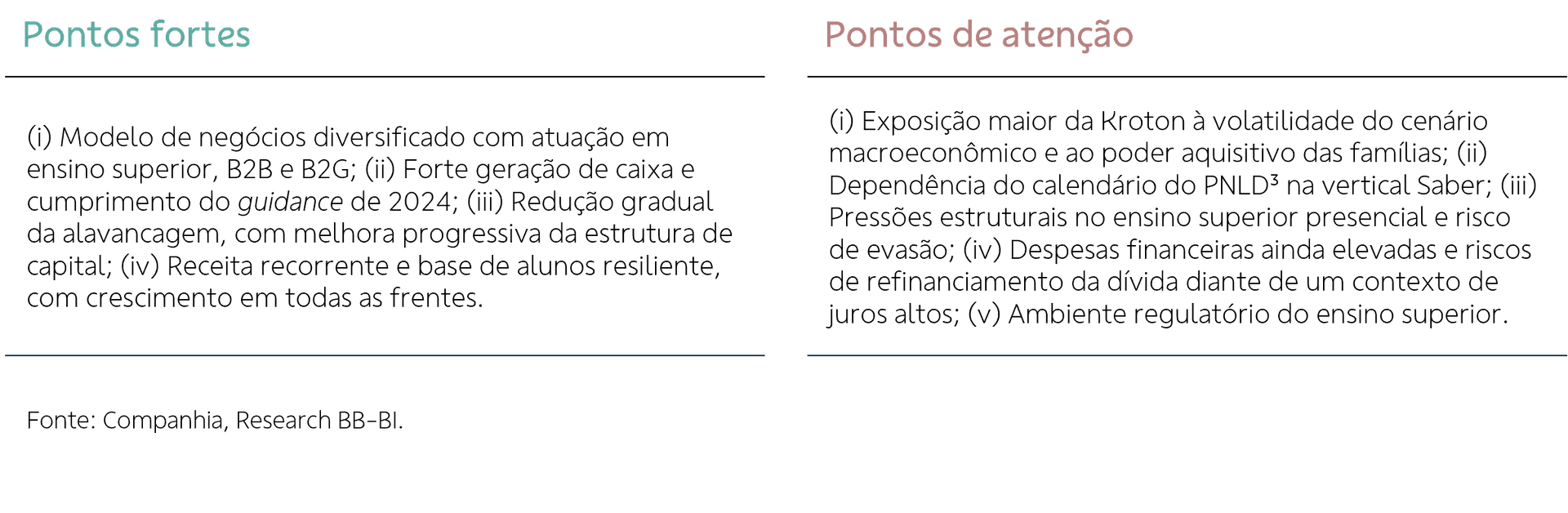

Após um ciclo de turnaround iniciado em 2020, a Cogna encerrou 2024 cumprindo seu guidance, com EBITDA recorrente² de R$ 2,2 bilhões e geração de caixa operacional após capex de ~R$ 1 bilhão. A companhia promoveu uma reestruturação do portfólio, com a venda de ativos considerados não estratégicos, foco no ensino digital e aposta na eficiência operacional, mantendo o crescimento das principais verticais de negócio. A nova fase da empresa combina o avanço em plataformas digitais, como o uso de inteligência artificial (IA) para personalização do ensino e apoio à produtividade docente, ao crescimento da base de alunos com manutenção do ticket médio e ganhos de eficiência em frentes operacionais.

Esse movimento estratégico foi acompanhado de melhora significativa nos indicadores financeiros. A alavancagem da companhia medida pela relação dívida líquida / EBITDA ajs.⁴ atingiu 1,4x, posição confortável frente aos covenants financeiros (máximo de 3,5x), sendo o menor patamar observado desde 2018, sustentado por forte geração de caixa e redução do endividamento. A dívida líquida caiu 12% no ano, encerrando 2024 em R$ 2,9 bilhões. Parte dessa desalavancagem decorre da alocação de recursos para pré-pagamento de dívidas, como na 6ª emissão de debêntures. A companhia também acessou o mercado de capitais com três emissões em 2024, somando R$ 1,8 bilhão, sendo a última para reforço de caixa e alongamento de passivos, com remuneração inferior a CDI +1,6%.

O setor de educação privado no Brasil tem experimentado transformações estruturais desde a pandemia, com destaque para a aceleração do ensino digital e a reconfiguração na demanda por cursos presenciais. A área de ensino superior, particularmente no modelo B2C (business to consumer), ainda enfrenta obstáculos relacionados ao poder aquisitivo da população e à oferta limitada de financiamentos estudantis. Em contrapartida, os segmentos B2B (business to business) e governamental (B2G - business to government), que fornecem soluções educacionais para instituições de ensino e órgãos públicos, mostraram-se mais resilientes, com contratos de longo prazo e menor sensibilidade a flutuações econômicas.

Neste contexto, o resultado consolidado da Cogna em 2024 revelou um lucro líquido de R$ 880 milhões, impulsionado por itens não recorrentes, principalmente reversões de contingências e efeitos fiscais. Desconsiderando esse impactos, o lucro recorrente seria de R$ 178 milhões – rompendo uma sequência de quatro anos de prejuízos. A margem EBITDA recorrente¹ alcançou 33,9% no ano, com destaque para o 4T24, que registrou um crescimento de 47,2% no EBITDA em comparação ao mesmo trimestre do ano anterior. A empresa demonstrou um crescimento robusto em suas três áreas de atuação, detalhadas a seguir: (i) a Kroton, que representa mais de 60% da receita da companhia, teve um crescimento na receita líquida de 11,4% no ano, totalizando R$ 4,1 bilhões, impulsionado por um aumento de 10,5% na base de alunos, ultrapassando 1 milhão de estudantes, mantendo o ticket médio e melhorando a eficiência na formação de turmas - o EBITDA recorrente¹ da unidade cresceu 24,2%, alcançando R$ 1,4 bilhão; (ii) a Vasta, focada no ensino básico B2B, cresceu 12,6% na receita líquida, destacando-se o aumento de 29% nas vendas ao setor público (B2G) e o crescimento nas assinaturas, impulsionados pela estratégia de valorização de marcas premium e soluções complementares; (iii) por sua vez, a Saber, que está mais vulnerável ao calendário do Programa Nacional do Livro Didático (PNLD), apresentou uma redução na receita anual, mas reportou um forte avanço na margem com um crescimento de 92% nas vendas da plataforma Acerta Brasil e 75% em idiomas.

A estrutura de capital da Cogna demonstra uma evolução consistente. A dívida líquida reduziu em 12%, totalizando R$ 2,9 bilhões, com uma melhoria em sua composição: a proporção de dívida de curto prazo caiu de 21% para 12% do total. O índice de liquidez, medido pela relação entre caixa e dívida de curto prazo, avançou para 1,6x, evidenciando uma maior folga financeira. A alavancagem atingiu 1,4x de Dívida Líquida/EBITDA ajs.², o menor patamar desde 2018, bem abaixo do limite de 3,5x estabelecido nos covenants. A empresa mantém bom acesso ao mercado de capitais, realizando três emissões em 2024, totalizando R$ 1,8 bilhão, sendo a mais recente destinada ao fortalecimento de caixa e alongamento de passivos, com condições inferiores a CDI +1,6%. Além de uma gestão ativa da dívida, com pré-pagamentos e captações, a companhia indicou ao mercado a intenção de reduzir despesas com locação, que atualmente somam R$ 450 milhões por ano, após o fechamento de 64 campi desde 2020. A taxa de ocupação física está em torno de 55%, com contratos expirando entre 2026 e 2029.

Confira o relatório completo clicando aqui!

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?