Gerdau (GGBR4) 1T26: acima do esperado, com América do Norte mais forte que o esperado e ligeira recuperação nas demais regiões

No 1T26, a Gerdau reportou um resultado consolidado acima de nossas estimativas, impulsionado pelo desempenho mais forte que o esperado da ON América do Norte, que atingiu o melhor patamar dos últimos três anos

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

28/04/2026 às 14:45

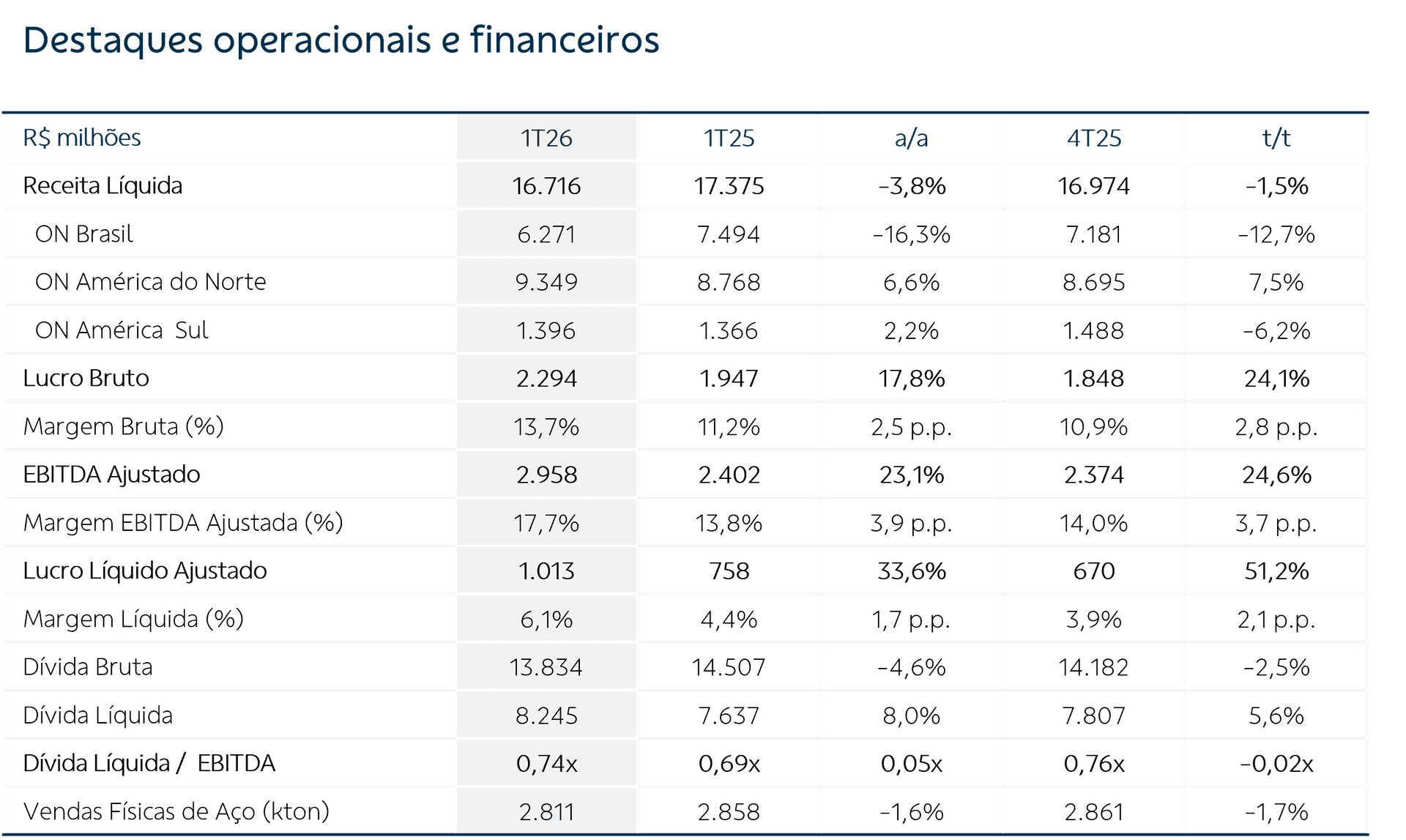

No 1T26, a Gerdau reportou um resultado consolidado acima de nossas estimativas, impulsionado pelo desempenho mais forte que o esperado da ON América do Norte, que atingiu o melhor patamar dos últimos três anos. Houve também ligeira recuperação de rentabilidade na ON Brasil e ON América do Sul, embora os resultados ainda tenham permanecido pressionados diante de um ambiente de mercado mais desafiador nessas regiões. O EBITDA ajustado consolidado somou R$ 3,0 bilhões (+24,6% t/t), que representa uma margem de 17,7% (+3,7 p.p. t/t). Além disso, na última linha, a empresa apresentou lucro líquido de R$ 1,0 bilhão (+51,2% t/t).

Endividamento e alavancagem

A dívida bruta recuou 2,5% t/t e encerrou o 1T26 em R$ 13,8 bilhões. Já a posição de caixa reduziu 12,3% no período, mas permaneceu robusta, em R$ 5,6 bilhões, dado principalmente o maior consumo de capital de giro (que somou R$ 980 milhões no 1T26, ante uma liberação de R$ 1,4 bilhão no 4T25), enquanto os investimentos ficaram 20% abaixo do valor desembolsado no trimestre anterior, em linha com o guidance da companhia para o ano. Como resultado, a dívida líquida ficou em R$ 8,2 bilhões (+5,6% t/t), e a alavancagem financeira permaneceu praticamente estável, em 0,74x dívida líquida/EBITDA.

Dividendos e recompra de ações

Junto com a divulgação do resultado, a Gerdau anunciou a aprovação da distribuição de R$ 354 milhões em dividendos (equivalentes a ~R$ 0,18/ação e a um yield de 1,0%1) a serem pagos em 09/06 (data ex-dividendos em 14/05). Além disso, a companhia atingiu 21% de seu programa de recompras iniciado em fevereiro/26, cuja vigência é de até 18 meses, e anunciou um novo cancelamento de ações. Somadas, as estratégias de retorno de caixa aos acionistas totalizaram R$ 560 milhões no 1T26, que representa um payout de 58,8%.

Desempenho da ação e perspectivas

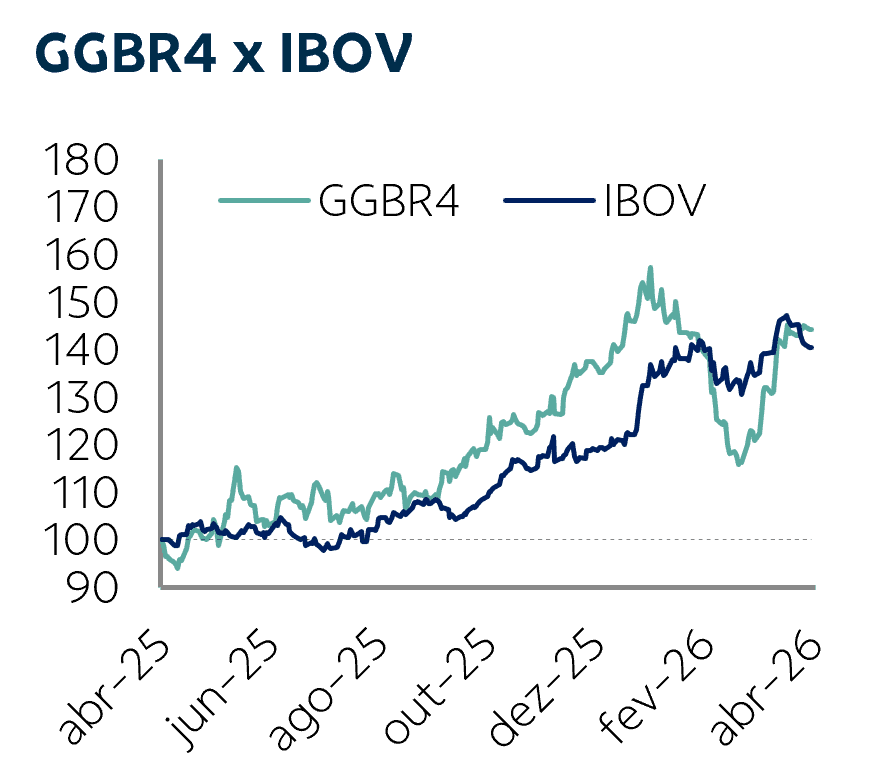

Após a correção em reação aos fracos números reportados pela companhia no 4T25, as ações da Gerdau tiveram forte recuperação e acumularam alta de quase 20% no último mês. Em nossa opinião, desta vez o movimento refletiu a expectativa do mercado de um resultado positivo no 1T26, que veio até acima do esperado, o que levou as ações GGBR4 a saltarem mais de 3% na abertura do pregão de hoje (28) após a divulgação, na contramão do Ibovespa e dos papéis das demais empresas do setor.

Entendemos que os próximos resultados consolidados da companhia seguirão sólidos, dados os bons fundamentos para o setor nos Estados Unidos, com potencial de manutenção das elevadas margens da ON América do Norte, e pela perspectiva de melhora gradual do ambiente competitivo no Brasil, suportada pelas medidas de defesa comercial recentemente implementadas. Por outro lado, ponderamos que os impactos da guerra no Irã nos custos e na demanda devem ser mais intensos no 2T26, e podem limitar uma retomada mais forte da rentabilidade no Brasil. Durante teleconferência para apresentação de resultados realizada nesta tarde (28), a companhia compartilhou uma visão de que os preços mais altos no mercado interno podem compensar, ao menos parcialmente, o avanço nos custos de combustíveis e logísticos. Além disso, ainda enxerga oportunidades de captura de competitividade.

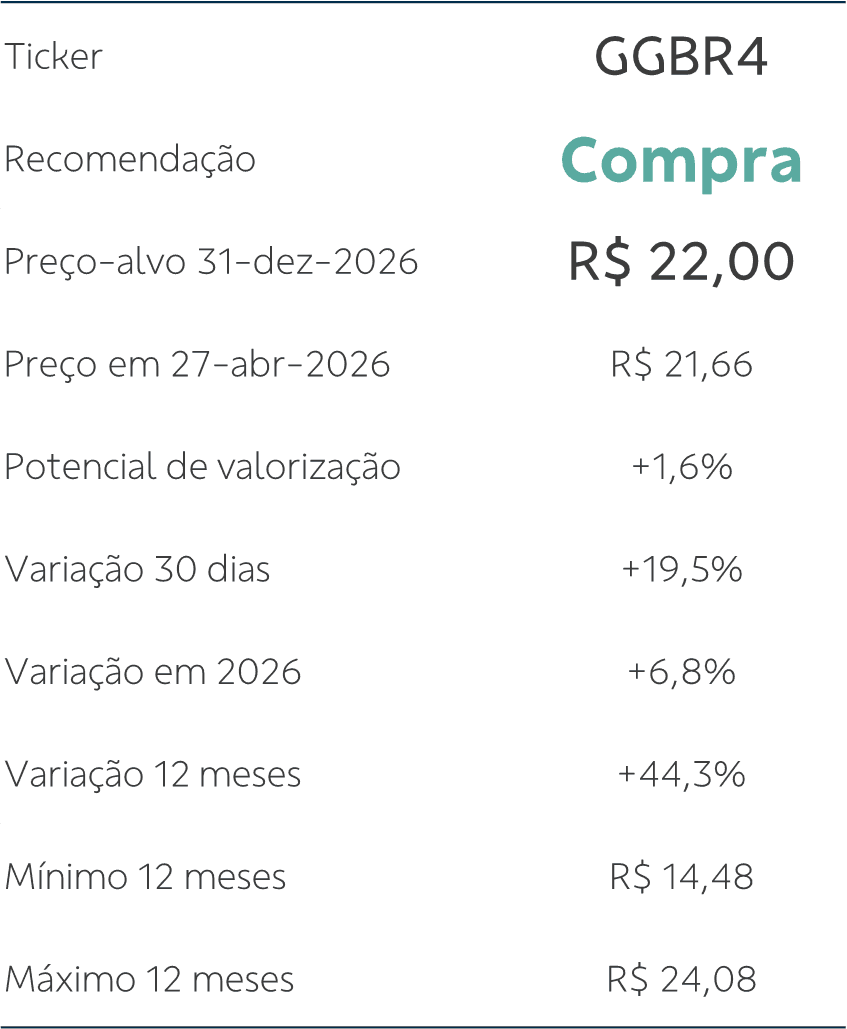

Assim, acreditamos que a perspectiva da entrega de bons resultados à frente, aliada à disciplina financeira da companhia e a manutenção de retornos de caixa aos acionistas podem continuar suportando a performance de suas ações. Apesar do baixo potencial de valorização para nosso preço-alvo 2026 de R$ 22,00 – o qual mantemos até incorporarmos os resultados recentes em nosso modelo financeiro –, reiteramos nossa recomendação de Compra para GGBR4.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.