O que esperar da Renda Fixa e do Crédito Privado em 2026?

Destaque em 2025 pela sólida performance dos ativos, projetamos que a classe de renda fixa permaneça relevante, sustentada por retorno atrativo e menor volatilidade comparativamente a outros mercados.

Publicado por: Análise BB

![]() 10 minutos

10 minutos

Atualizado em

12/12/2025 às 08:10

Clique e veja o relatório completo

Protagonismo 2.0: mais uma vez nos holofotes

_A renda fixa doméstica esteve, novamente, entre os destaques positivos do ano. Com a continuidade do ciclo de aperto monetário, refletida pela elevação da taxa Selic de 12,25% em dez/24 para 15,00% a.a. em nov/25, observamos a sustentação de uma forte demanda em 2025. O desempenho dos ativos prefixados, favorecido pelo movimento de fechamento da curva de juros nominais (DI futuro), e dos papéis de crédito privado, foram os grandes protagonistas nesse período.

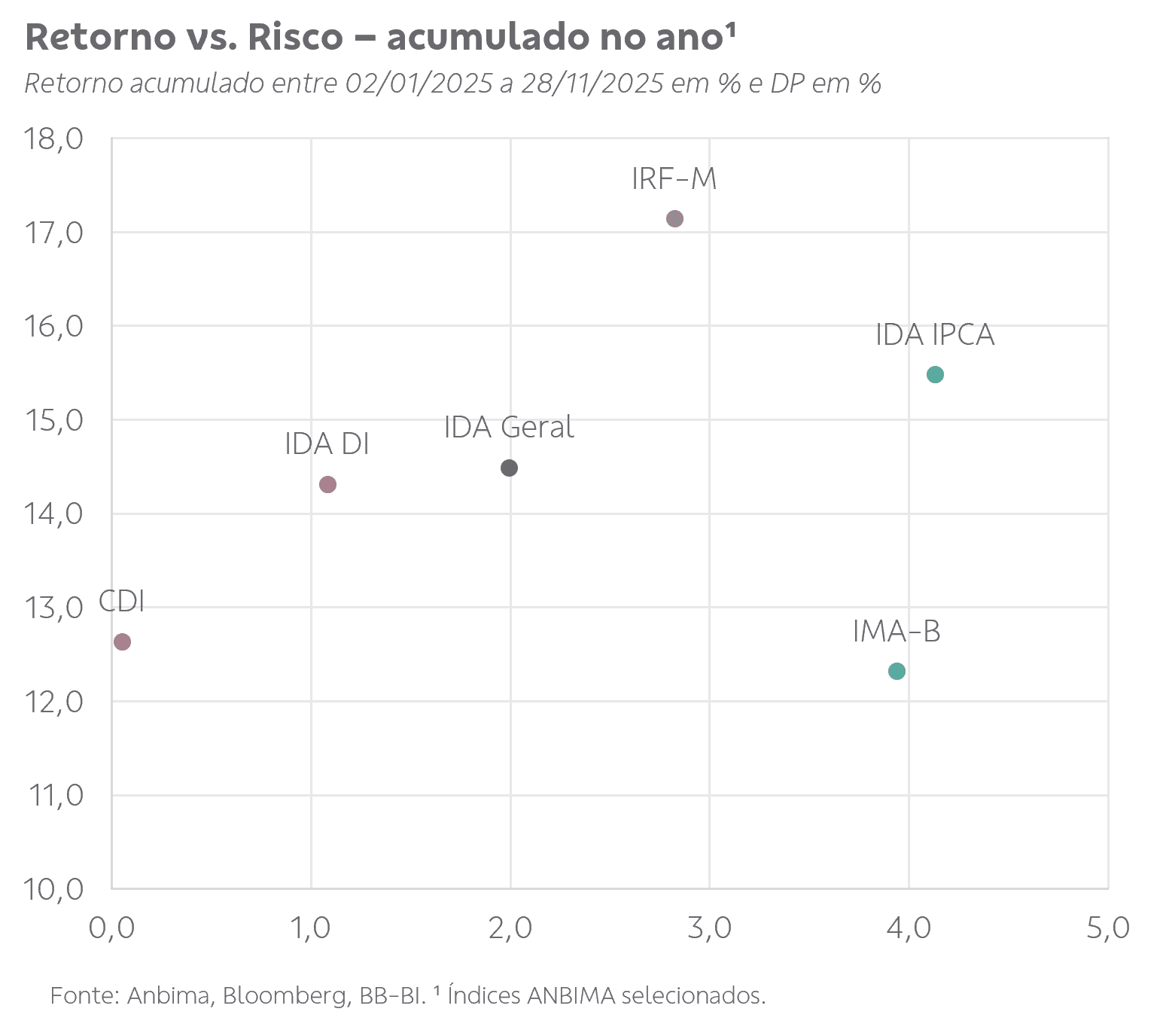

_Assim como ocorreu em 2024, a resiliência no fluxo de investimentos em crédito privado, associada a (i) benefícios fiscais e (ii) patamares elevados de taxas de juros nominais e reais, colaborou para a redução significativa dos prêmios de crédito e, consequentemente, para o bom desempenho do carrego dos títulos, evidenciado pelos resultados dos IDAs (Índices de Debêntures da Anbima). Entretanto, apesar da recente correção técnica registrada no mercado secundário, assunto que abordaremos adiante, acreditamos que a postura cautelosa e seletiva deve continuar pautando as decisões, uma vez que a assimetria entre risco e retorno para emissores de dívida corporativa segue presente.

_Todavia, em linhas gerais, acreditamos que a renda fixa continuará em evidência em 2026. O fato de as taxas de juros seguirem em níveis historicamente altos, mesmo considerando possíveis reduções, mantém o potencial de atratividade em termos de remuneração. Além disso, ao avaliarmos o retorno ajustado ao risco, a maior volatilidade registrada em outras classes de ativos reforça o espaço para que a renda fixa permaneça relevante na composição de portfólios.

Dinâmicas distintas na curva de juros...

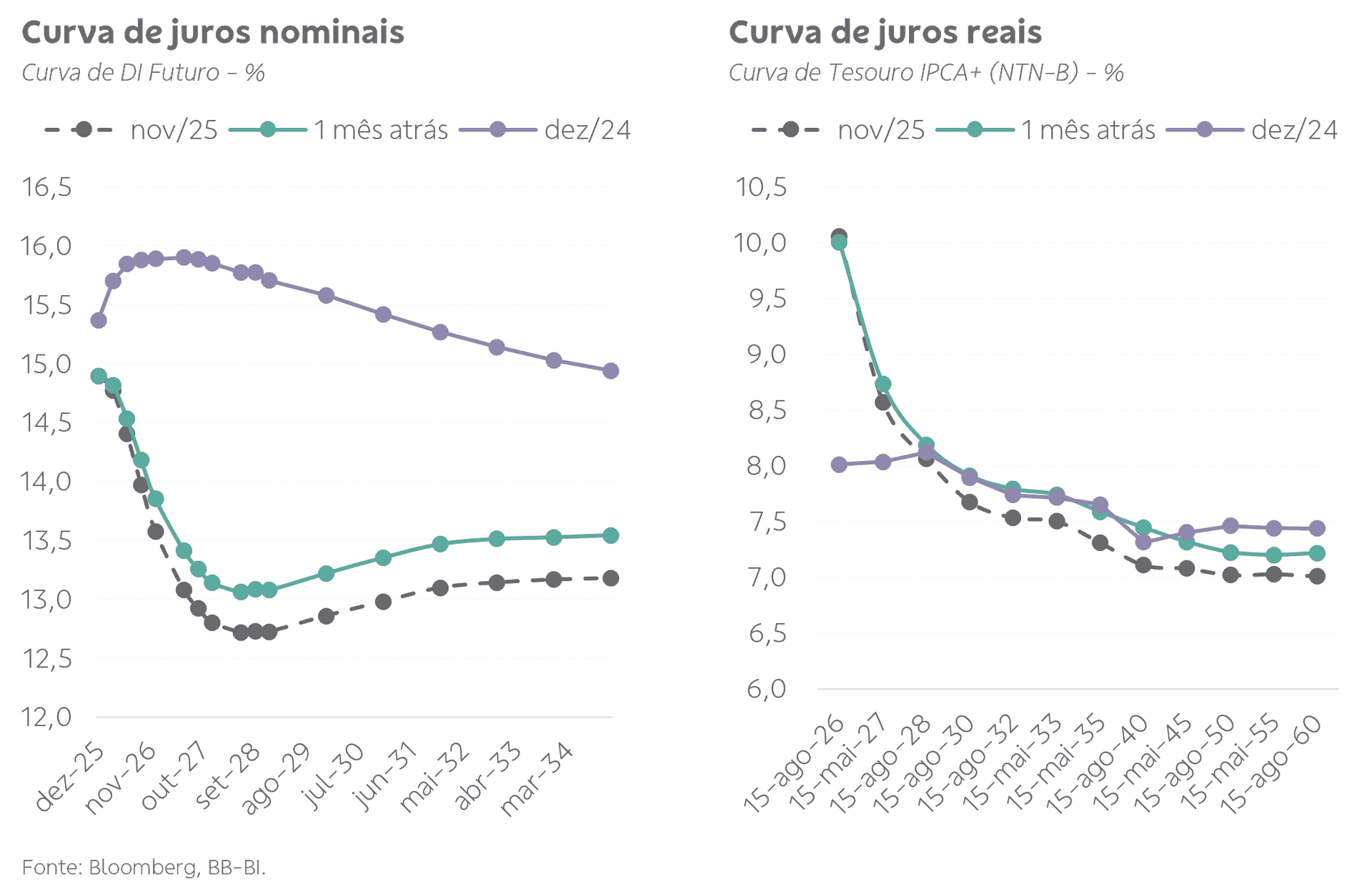

Tensões geopolíticas e comerciais no cenário externo, em conjunto com incertezas no ambiente doméstico, determinaram o comportamento da curva de juros brasileira em 2025. O movimento de cortes de juros nos Estados Unidos, iniciado no final de 2024, em meio à desaceleração econômica daquele país, beneficiou mercados emergentes, promovendo a valorização do real e o aumento do apetite por ativos locais. No Brasil, somado aos demais fatores mencionados, a continuidade de uma política monetária restritiva, em razão da desancoragem das expectativas de inflação, com manutenção da taxa Selic em 15,00% em nov/2025, resultou no fechamento dos prêmios da curva de juros nominais. Esse movimento favoreceu o desempenho dos ativos prefixados no ano, sobretudo diante da perspectiva de início de um ciclo de cortes a partir de 2026. Em contrapartida, considerando as preocupações fiscais no radar e o aumento da concorrência dos títulos públicos com os ativos isentos, a curva de juros reais se manteve pressionada, com prêmios acentuados em toda sua extensão.

E o crédito privado? Prêmios de risco em foco

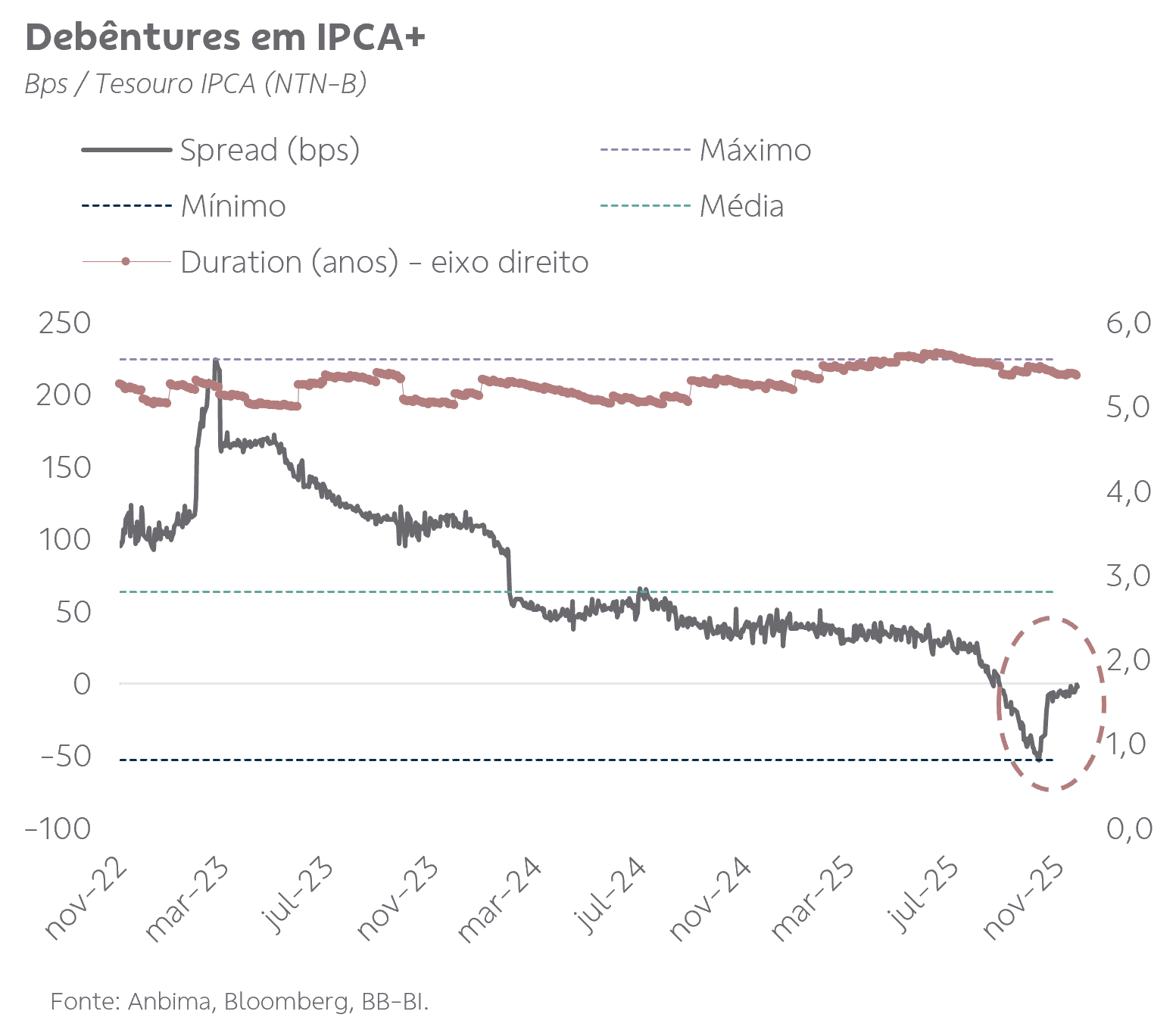

Os spreads de crédito das debêntures incentivadas deram sequência à tendência de fechamento dos prêmios iniciada em 2023, registrando mínimas históricas em out/25 e intensificando a assimetria existente entre risco e retorno para emissores de dívida corporativa. Esse movimento de queda dos prêmios reflete a persistente demanda por títulos de crédito privado, impulsionada pela tramitação da MP 1.303/2025, que versava sobre a possibilidade de tributação dos ativos isentos para pessoa física. Contudo, as discussões sobre o tema não avançaram e, com a queda da medida provisória em outubro, observamos um processo de correção técnica até o alcance dos atuais níveis de spreads, se distanciando de zero. Enxergamos esse movimento de elevação como natural e necessário, para arrefecimento de parte das distorções de mercado. Pensando em novas alocações, para 2026, continuamos com recomendação conservadora e seletiva, priorizando emissores de alta qualidade e fundamentos sólidos - embora a projeção de retornos seja mais modesta em comparação com ativos de maior risco, os níveis de taxas dos juros reais associados ao incentivo fiscal continuam, em nossa visão, mantendo a competitividade da classe, mas com riscos que exigem atenção do investidor. A relação entre oferta e demanda deve permanecer desequilibrada à luz da (i) necessidade de enquadramento de fundos de crédito, (ii) do aumento do volume médio de negociações no secundário, e (iii) da possível redução de ofertas no primário após os recordes de 2024 e 2025, mantendo os spreads de crédito pressionados e operando com algum grau de estabilidade, salvo eventos de crédito não previstos e/ou mudanças regulatórias que possam alterar essa dinâmica.

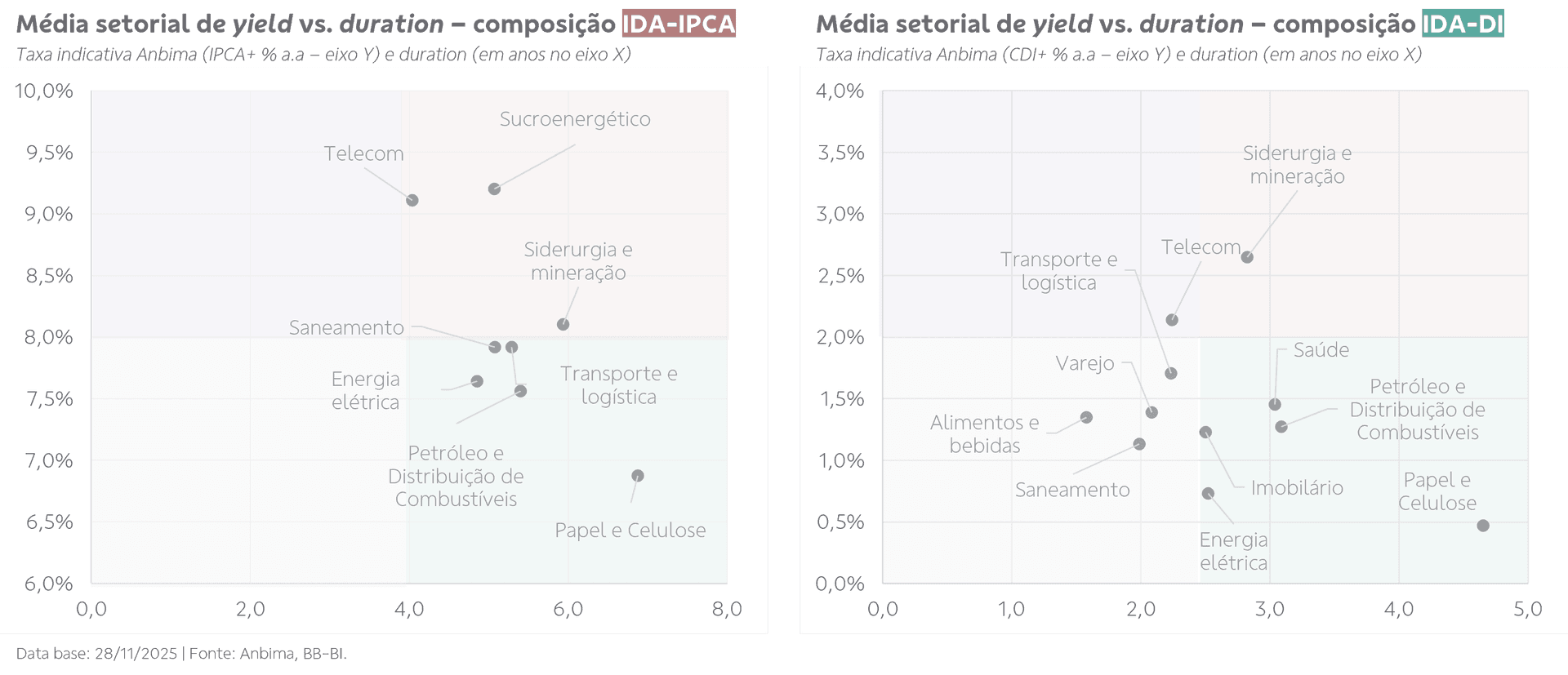

Visão setorial para o crédito privado

Os setores sucroenergético e telecom apresentam yields acima da média, refletindo deterioração de risco e maior exigência de prêmio pelo mercado.

Setores favoráveis

Energia elétrica, Saneamento, Transporte e logística e Proteína animal

- Resiliência operacional, previsibilidade regulatória e geração consistente de caixa.

Setores neutros

Imobiliário, Locadoras de veículos, Petróleo e distribuição de combustíveis e Siderurgia & mineração

- Segmentos com fundamentos equilibrados, mas sensíveis ao ciclo econômico e à volatilidade de preços, exigindo uma abordagem mais seletiva em 2026.

Setores menos favoráveis

Saúde, Sucroenergético e Varejo

- Maior sensibilidade ao ciclo econômico, pressão sobre margens e menor previsibilidade operacional, exigindo cautela e foco em empresas mais eficientes e menos alavancadas.

Clique abaixo para acessar o relatório completo

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.