Energia em transformação: projeções para os setores de petróleo e distribuição de combustíveis em 2026

Acesse a análise dos especialistas do BB Investimentos

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

11/12/2025 às 14:57

O ano de 2025 foi marcado por uma trajetória de preços mais baixos no mercado global de petróleo, com o Brent respondendo a uma combinação de aumento da oferta com uma demanda mais fraca nas principais economias globais, especialmente da China. A OPEP+ iniciou um ciclo de elevação na oferta, agravando o desequilíbrio, mas com as tensões geopolíticas compensando parcialmente as pressões baixistas.

No cenário doméstico, houve recordes operacionais no pré-sal em função de um ramp up acelerado de plataformas e interligação de poços, conforme observado no gráfico ao lado. A Petrobras manteve foco em ativos de alta produtividade e, nesse sentido, divulgou um novo plano de negócios para 2026-2030 com pequena redução no capex, em nossa opinião sugerindo que, se confirmado o cenário de baixa no petróleo, a companhia deverá ter que escolher entre manter esse patamar de investimentos, elevar dívida ou reduzir dividendos. Em relação às demais petroleiras nacionais, vimos a PetroRio ampliar sua atuação com aquisições estratégicas e ganhos de eficiência, apesar de problemas operacionais que limitaram a produção no ano, enquanto a Brava Energia vendeu 50% de sua infraestrutura de gás natural no Rio Grande do Norte para a PetroRecôncavo, buscando reduzir alavancagem.

Para 2026, a perspectiva é de pressão adicional sobre preços, com Brent projetado em US$55/boe pela EIA, refletindo estoques ainda elevados e uma oferta crescendo mais do que a demanda, mesmo com a OPEP+ mantendo produção abaixo das metas para conter o superávit. No gráfico, ao lado, vemos que a commodity está em queda desde 2022. No Brasil, a produção seguirá em alta, com destaque para os novos FPSOs no pré-sal. A transição energética ganhará força, com destaque para projetos de SAF, biodiesel e biometano, impulsionados pelo programa Combustível do Futuro.

Nossa seleção para o ano reflete uma maior cautela com as perspectivas de baixa no mercado de petróleo, que sugerem menor geração de caixa e dividendos mais contidos, motivos que justificam a ausência de nomes no setor.

Commodities: Petróleo

A demanda global por petróleo em 2026 deve crescer cerca de 1,1 milhão de barris por dia, segundo a EIA, impulsionada por países não-OCDE.

Já a oferta deve ter um aumento de 1,4 mbd, liderada por Brasil, EUA, Guiana e Canadá, mantendo preços sob viés de baixa, com OPEP+ moderando incrementos na oferta para conter estoques e limitar a baixa nos preços.

A EIA projeta um Brent médio em US$55/b, bem abaixo da média de 2025 (US$69/b), refletindo esse superávit estrutural, com riscos geopolíticos – sanções à Rússia, tensões no Oriente Médio e no Caribe – que podem gerar prêmios temporários.

Petróleo & gás

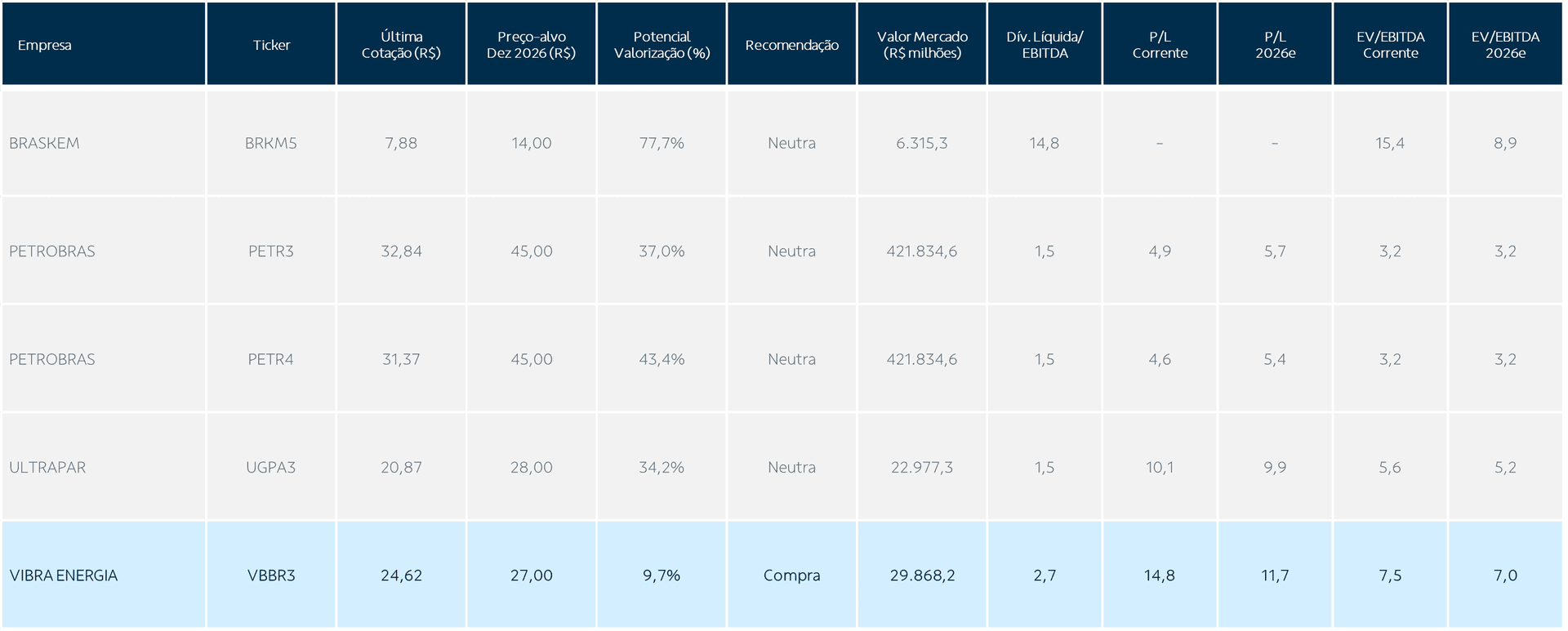

No setor de distribuição de combustíveis, nossa indicação é a Vibra, que vem apresentando boas margens e nos parece ser o melhor nome para acompanhar o bom momento do setor, que também registrou importante avanço nas ações contra ilegalidades em 2025. Em linha com o cenário de superavit global de petróleo e os impactos negativos sobre os preços da commodity e geração de caixa das empresas, não temos indicações de petroleiras. Ainda assim, cabe mencionar que preferimos nomes mais resilientes para se posicionar no setor, como a Petrobras, que apresenta o menor custo de extração dentre as petroleiras independentes.

Seleção 2026: sem indicações

Distribuição de combustíveis

Em 2025, as vendas de combustíveis líquidos tiveram um aumento de 1,6% no acumulado do ano até outubro, impulsionadas pela retomada da atividade e pelo aumento de 5,2% a/a das vendas de veículos novos no acumulado no mesmo período, segundo a Anfavea.

Ademais, o setor contou com avanços importantes contra as ilegalidades, com destaque para as operações Carbono Oculto e Poço de Lobato, além dos avanços no PL do Devedor Contumaz, pauta histórica do setor, que deve reduzir a sonegação.

Para 2026, vemos uma demanda por combustíveis com viés marginalmente positivo, mas mantendo margens elevadas devido à melhora na concorrência, com o entendimento de que essas ações de combate à concorrência desleal tendem a trazer volumes antes ilícitos para companhias regulares, além de aumentar a confiança do consumidor nas grandes redes.

Nesse sentido, nossa escolha para Seleção BB de 2026 é a Vibra (novamente, assim como para 2025), que conta com uma estrutura logística de maior capilaridade e atuação forte nos segmentos de grandes consumidores (B2B e aviação), resultando em margens mais elevadas do que os principais pares.

Seleção 2026: Vibra (VBBR3)

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.