Carteira de Fundos Imobiliários | Julho 2026

Juros mais altos e incertezas globais reforçam estratégia defensiva nas carteiras de FIIs.

Publicado por: Análise BB

![]() 10 minutos

10 minutos

Atualizado em

01/07/2026 às 12:32

Carteira Sugerida

Conforme comentamos na seção Panorama de Mercado, em junho, o IFIX teve sua pior performance um ano ao recuar 1,21% e acumular +9,96% em 12 meses.

Apesar desse contexto, a Carteira Renda se mostrou resiliente, com variação de -0,30% no mês. Em 2026 e em 12 meses, acumula valorizações de % e 10,34%, respectivamente, acima do IFIX em ambos os períodos (+0,91 p.p. e +0,38 p.p.). Já o Dividend Yield anualizado de maio foi de 15,00%, também superior aos 12,69% do índice.

A rentabilidade do mês e o bom patamar de dividendos anualizado são justificados pela excelente performance do RZTR11, TRXF11 e dos FIIs de papel.

Como comentamos em relatórios anteriores, o RECR11, VGIP11 e XPCI11 negociavam com descontos excessivos, considerando a qualidade e diversificação dos portfólios, que somado ao repique inflacionário, sustentou dividendos satisfatórios nos últimos meses. Enquanto o XPCI11 adota uma estratégia de suavização das distribuições, VGIP11 e RECR11 repassam de forma mais direta as variações do IPCA, com defasagem de dois a três meses.

Em relação ao TRXF11, o principal vetor positivo segue sendo a perspectiva de dividendos. A estratégia do fundo combina locações longas e atípicas para grandes empresas, com ativos bem localizados que também carregam potencial de reciclagem e ganho de capital. Apenas em junho, o FII anunciou a compra de novos galpões, de um hotel de luxo no Rio de Janeiro e da sede do Ibmec em São Paulo, concluiu a aquisição do novo Sírio-Libanês no Brooklin (SP) e avançou na venda de 15 imóveis locados para Caixa, Dasa, Americanas e Extra, com potencial lucro. Essas e outras operações antigas sustentam o guidance de R$ 0,93/cota até o fim do ano e um dividendo extraordinário de R$ 1,50/cota em junho, com pagamento em 14/07/2026.

Outro destaque, em nossa visão, foi o RZTR11, que superou o IFIX mesmo com a abertura da curva de juros, movimento que tende a pressionar as cotas. No mês, o fundo anunciou sua primeira inadimplência, colocando em prática uma etapa central da sua tese: comprar terras com desconto, arrendá-las ao produtor e conceder opção de recompra ao final do contrato. Em caso de inadimplência, o produtor perde essa opção e o fundo pode arrendar a área a terceiros ou vender a fazenda, sem necessidade de executar garantias como em CRIs (já que a fazenda já é do fundo). Como os ativos são adquiridos com desconto relevante, uma eventual venda pode destravar ganhos expressivos, dinâmica semelhante à observada no RZAT11, que passou a distribuir dividendos de cerca de 20% anualizados após caso similar.

Já a Carteira Ganho, majoritariamente composta por FIIs de tijolo negociados com desconto P/VP, recuou 2,40% em junho, desempenho 1,19 p.p. abaixo do IFIX. Em 12 meses, acumula alta de 13,08%, acima dos 9,96% do índice.

Os destaques positivos do mês foram o CPSH11, único FII da carteira em campo positivo, e o RZAT11, que seguiu se beneficiando de dividendos robustos. Em relação ao Capitânia Shoppings, apesar de não identificarmos fatos relevantes ou novas informações que justifiquem o movimento, acreditamos que o desempenho esteja relacionado à qualidade do portfólio, em boa parte composto por ativos da Iguatemi, à confortável posição de alavancagem e à previsibilidade dos dividendos até 2027, com DY acima dos pares.

Na ponta negativa, o destaque foi o RBVA11, que recuou 4,19% em junho. Acreditamos que o movimento esteja relacionado à menor visibilidade sobre o patamar de dividendos no segundo semestre, já que o resultado recorrente do fundo segue abaixo do nível atualmente distribuído. Ainda assim, as recentes aquisições com cap rates superiores aos do portfólio atual, o recebimento de indenizações por rescisões e os esforços de locação devem contribuir para a manutenção de dividendos ainda interessantes à frente.

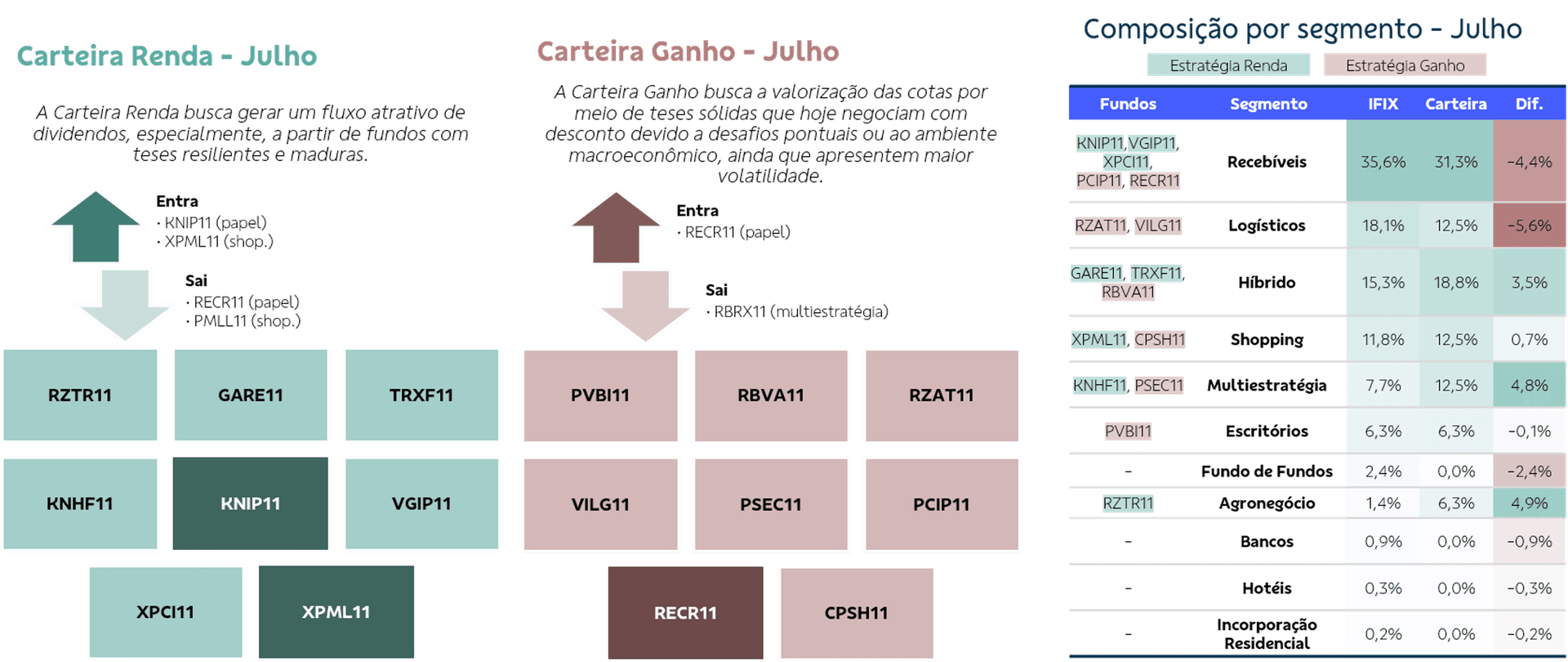

Para julho, realizaremos três movimentos, buscando maior aderência ao cenário macroeconômico e aos objetivos de cada carteira.

Na Carteira Renda, optamos por substituir o RECR11 pelo KNIP11, ambos do segmento de recebíveis, e o PMLL11 pelo XPML11, de shoppings. Nos FIIs de papel, a troca busca aumentar a representatividade da carteira no IFIX (1,37% vs. 4,80%), reduzir volatilidade e priorizar uma carteira de crédito mais defensiva, ainda que com dividendos mais modestos. Em shoppings, o racional também é reduzir risco e elevar a qualidade da exposição. A saída de PMLL11 considera as recentes aquisições com pagamento em cotas, isto é, embora os ativos sejam qualificados e retornem um dividendo interessante, essa estrutura pode pressionar a cota no mercado secundário nos próximos meses. Por isso, preferimos XPML11, fundo mais líquido, diversificado, com maior peso no IFIX e desconto pouco habitual frente ao VP.

Na Carteira Ganho, optamos por substituir o RBRX11 pelo RECR11. A troca aumenta a exposição a fundos de papel, reduz a volatilidade da carteira e melhora o potencial de dividendos no curto prazo. Além disso, o RBRX11 pode vir a incorporar o PSEC11, fundo que já temos na carteira. Como o PSEC11 negocia com desconto mais atrativo e deve passar por mudanças relevantes no 2S26, entendemos que faz mais sentido manter a exposição diretamente por ele.

Para conhecer a tese e o momento de cada FII, consulte o PDF em anexo.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.