TVRI11: Qual o futuro do FII de agências bancárias? BB-BI analisa as propostas da AGE

TVRI (antigo BBPO11) convoca os cotistas para deliberarem sobre mudanças importantes na política de investimento e reequilíbrio de remuneração.

Publicado por: Análise BB

![]() 10 minutos

10 minutos

Atualizado em

07/11/2024 às 12:05

Convocação de Assembleia Geral Extraordinária

Resumo da AGE: modernizar o regulamento e reprecificar custos de gestão.

Prazo para votação: 10h do dia 13 de novembro de 2024.

Regras para aprovação: itens aprovados por maioria dos presentes, desde que representem, no mínimo, 25% das cotas emitidas.

Embora o TVRI seja um dos fundos mais antigos da Bolsa brasileira, cujo IPO ocorreu em 2012, a Tivio Capital (atual gestora do fundo) nasceu somente em 2023, como gestora independente do Bradesco, após o banco adquirir o controle do Banco Votorantim Asset, que atuava no mercado financeiro desde 1999. Vale destacar que, enquanto gerido pelo Votorantim, o fundo era conhecido pelo ticker BBPO11 ou BB Progressivo II.

Desde sua origem, o fundo aloca seus recursos em imóveis locados para o segmento bancário, que vem passando por grandes transformações ao longos dos últimos anos, impulsionadas, principalmente, pelo período de pandemia. Desde que a Tivio assumiu a gestão do fundo, a mesma passou a realizar uma série de mudanças buscando a perenidade do fundo.

Dentre os principais itens a serem deliberados na Assembleia pelos quase 69 mil cotistas do fundo, temos:

- Item 1: Modernização do regulamento com inclusão, por exemplo, da cláusula do direito de preferência em ofertas futuras, possibilitando o cotista a manter a participação no fundo ou vender esses direitos no secundário (positivo);

- Item 1: Alteração do objetivo, política de investimentos e definição dos Ativos Alvo, buscando tanto a retenção de renda como é hoje, quanto ganho de capital, ou seja, a gestão buscará atuar ativamente para reciclar o portfólio que não atende mais as expectativas de rentabilidade do fundo ou mesmo para apurar lucro na venda, concomitantemente, a aquisição de novos ativos voltados para diversos segmentos (principalmente de Renda Urbana) e não limitados ao segmento bancário (positivo);

- Item 1: Definir um Capital Autorizado no valor de R$ 10 bilhões, reduzindo a necessidade de AGEs para deliberação de novas emissões, permitindo agilidade e crescimento do fundo (positivo);

- Item 2: Em contrapartida a uma gestão mais ativa, a gestão propõe um reequilíbrio das taxas de administração e gestão. Atualmente, o TVRI cobra uma taxa de unificada de 0,28% a.a. A proposta deste item é segregar as duas taxas, sendo 0,10% a.a. de taxa de Administração ajustado anualmente por IPCA e taxa de gestão de 0,50% a.a. Ao total, serão cobrados 0,60% a.a. Conforme material publicado pela gestora, por 18 meses, este novo patamar só incidirá se a distribuição do fundo ultrapassar R$ 1,02 por cota no mês, que pode ser facilmente atingido se realizadas algumas reciclagens de ativos (neutra);

- Item 3: Inclusão de taxa de performance semestral de 20% da diferença entre os rendimentos do período e o rendimento esperado, que é calculado da seguinte forma: cotação base do IPO (R$ 100) corrigido por IPCA até hoje (R$ 195,8), dividido por 6%, resultando em R$ 11,75. Em outras palavras, a taxa de performance somente seria cobrada se os rendimentos atuais superassem este patamar. Vale destacar que o fundo vem distribuindo R$ 0,98 por cota, equivalente a R$ 11,76 se anualizado (neutra).

Em nossa opinião, o fundo detém uma tese de alocação em um segmento que vem mudando bastante nos últimos anos, com um encolhimento do número de agências e expansão do atendimento digital que, em conjunto com a aproximação do fim dos contratos de locação do TVRI, evidenciam a necessidade uma modernização tal qual foi apresentada nos assuntos do item 1; portanto, enxergamos o movimento como positivo.

Apesar dos itens 2 e 3 adicionarem custo adicional aos cotistas e estarem muito próximos de serem ativados, entendemos que o movimento é justificado pela expansão do time de gestão da Tivio a fim de atender a esta nova fase de gestão ativa que o fundo pretende ingressar, e também pelo patamar abaixo dos pares de mercado, que possuem uma taxa média em torno de 1% a.a.

Assim, em prol da ampliação do portfólio e aumento da diversificação, temos uma visão favorável sobre a aprovação dos itens propostos. Na próxima sessão, realizamos uma análise da tese atual do FII, cuja avaliação geral é neutra.

Tese atual do Fundo

O Fundo foi criado com o objetivo de adquirir agências e centros administrativos do Banco do Brasil, para alugá-los ao próprio BB pelo prazo inicial de 10 anos (contrato atípico), proporcionando aos cotistas renda mensal advinda da locação.

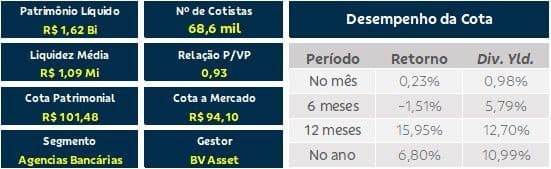

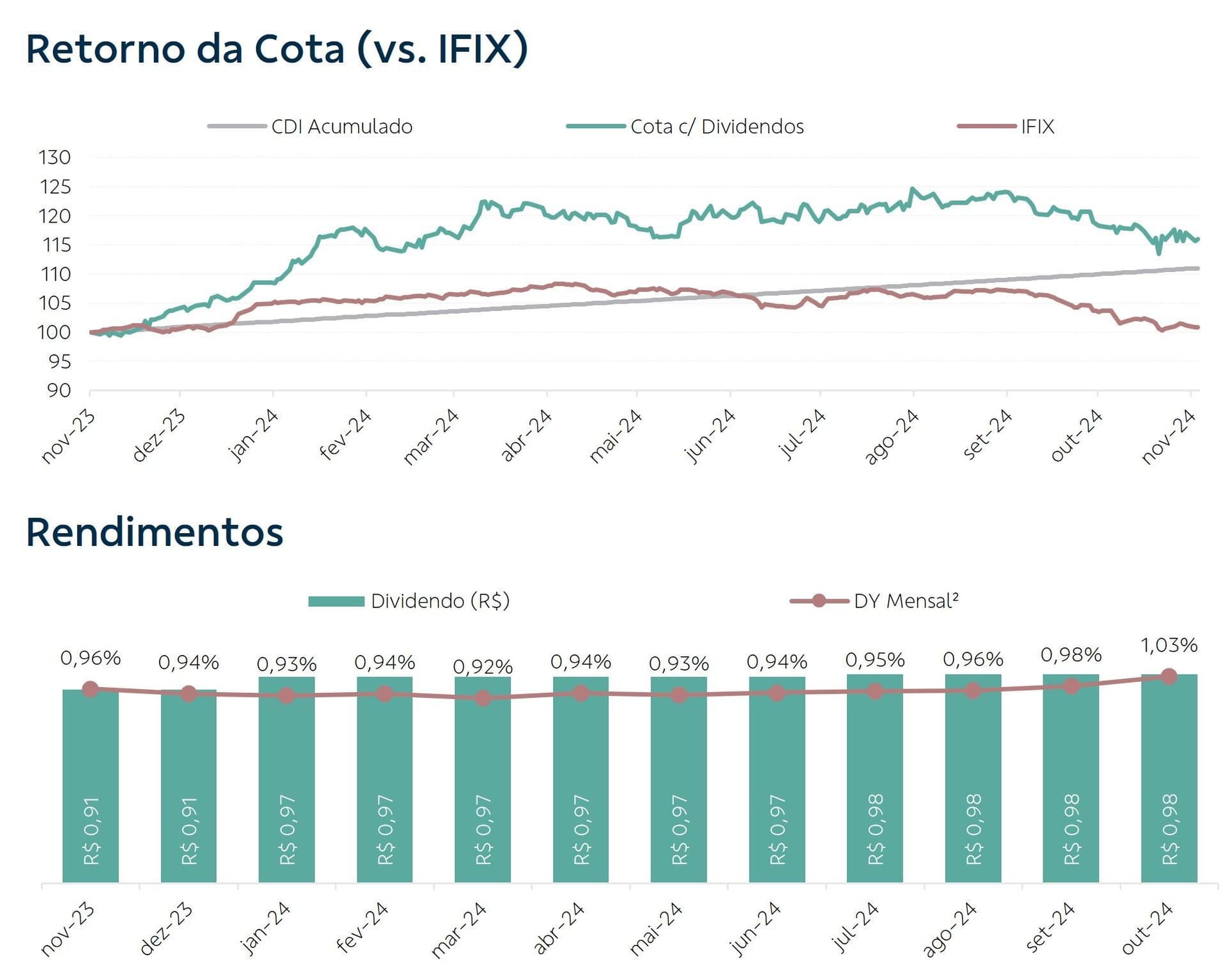

No último mês, a cota do fundo apresentou uma valorização de cerca de 0,2%, acumulando, assim, um retorno de quase 16% em 12 meses. A relação P/VP do TVRI11 é de 0,93, ou seja, a cota vem sendo negociada no mercado secundário com deságio de 7% em relação ao seu valor patrimonial.

O Fundo possui 61 imóveis localizados em diversas regiões do Brasil, sendo 38% em São Paulo, 14% em Minas Gerais e 13% no Distrito Federal. Um terço desses imóveis são de renda urbana locados para agências bancárias, 32% de lajes corporativas e 34% híbrido que, geralmente, consiste em uma loja de renda urbana no térreo e um sobre loja como laje corporativa.

Vale destacar que 30% da receita do fundo é derivada de duas grandes lajes corporativas no centro de São Paulo e em uma em Brasília, regiões com menor mercado endereçável (se comparado com regiões premium como o eixo Faria Lima em SP, por exemplo), refletindo em um potencial risco em caso de rescisão antecipada. Por outro lado, os contratos atuais são válidos até nov/2027, ajustados por IPCA e, em caso de rescisão antecipada, possuem aviso prévio e multa.

Além disso, o fundo tem realizado reciclagens do portfólio refletindo no destrave de valor não recorrente para compor os dividendos mensais, o que deve ser suficiente para manter o bom patamar de dividendos e atratividade do fundo. Aqui, vale destacar, no entanto, a questão do risco de concentração, já que se trata de um fundo mono inquilino o que traz uma volatilidade superior à do mercado.

Pontos Fortes:

- Taxa de vacância próxima de zero;

- Fundo sem alavancagem;

- Venda de ativos para compor a receita recorrente;

- Bom nível de DY atual.

Pontos Fracos:

- Concentração em um único inquilino;

- Digitalização do atendimento bancário;

- Lajes Corporativas em regiões com menor demanda.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.