Fundo KNHY11 faz emissão para capturar movimento positivo do mercado

O KNHY11, destinado para Investidores Qualificados, faz oferta para aproveitar condições favoráveis de mercado.

Publicado por: Análise BB

![]()

O KNHY11, destinado para Investidores Qualificados, faz oferta para aproveitar condições favoráveis de mercado.

Publicado por: Análise BB

![]()

Atualizado em

03/05/2024 às 13:14

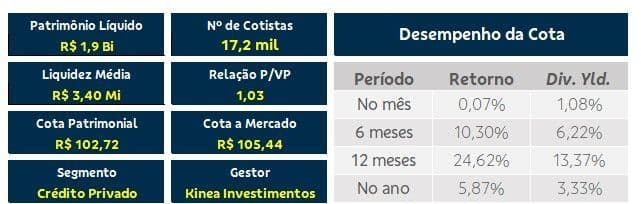

Valor Patrimonial: R$ 102,72

Valor total da Oferta: R$ 795 milhões

Preço de exercício: R$ 104,76 (R$ 102,71 + R$2,05 de custos)

Preço de mercado: R$ 105,44 (em 12/03/2024)

Ágio ou deságio vs. cota de mercado: -0,64%

Prazo para exercício do direito de subscrição: 19/03/2024

Kinea foi constituída em outubro de 2007 e, atualmente, tem mais de 27 bilhões sob gestão em FIIs, sendo o Itaú Unibanco o sócio majoritário da gestora. A companhia tem sob gestão 3 dos 5 mais representativos fundos do IFIX.

Voltado para Investidores Qualificados, o KNHY11 é dedicado ao investimento em ativos de renda fixa de natureza imobiliária indexados à inflação ou CDI, com estratégia de alocação em ativos High Yield, ou seja, que assumem um pouco mais de risco para melhor remunerar o cotista. Tem aproximadamente R$ 2 bilhões de PL, 17 mil cotistas e uma liquidez média diária de R$ 3,4 milhões.

Ao fim de fevereiro, o Fundo apresentava alocação, em relação ao seu patrimônio, de 106% em ativos alvo e 1,7% em instrumentos de caixa. Da parcela investida em CRIs, 80% é indexado a inflação com uma taxa média de emissão de IPCA + 10,04% a.a. (10,65% MtM) e prazo médio de 5,6 anos. Já a parcela investida em CDI (19% do PL) é remunerada a uma taxa média de CDI + 5,17% (5,07% MtM) com prazo médio de 2,6 anos. Boa parte da carteira do fundo é originada na própria Kinea, o que reduz os spreads, melhora a remuneração do título e conta com acompanhamento frequente do time de gestão.

O portfólio possui concentração no segmento Residencial (44%), que conta com operações para reforma de edifícios, compra de terrenos por parte de incorporadoras e outros ativos pulverizados, e em Escritórios (25%) e, por isso, carrega uma um risco de crédito mais elevado (perfil high yield); no entanto, ressaltamos que não houve qualquer evento de default ou provisionamentos extraordinários ao longo dos últimos meses.

Principal funding para financiamento das obras residenciais, a poupança segue com saldo pressionado em razão das elevadas taxas de juros atuais e do contínuo ingresso dos investidores à outras classes de investimentos, refletindo em uma maior dificuldade das construtoras em acessar essa linha de crédito com os bancos. A alternativa passa pelo mercado de capitais, ou seja, na emissão de CRIs. A estruturação pode ser feita de várias formas, como securitizar o pró-soluto (conta que aglomera os financiamentos com a construtora) ou mesmo emitir um CRI com lastro no desenvolvimento do próprio projeto.

Isto posto, a Kinea se baseia em três pilares para essa emissão que, inclusive, vão de encontro com nossa visão: (i) historicamente, o momento atual de cortes de juros beneficiam os fundos imobiliários, trazendo fluxo financeiro e alavancando o número de investidores; adicionalmente, (ii) a Lei 14.754/23 modificou a dinâmica de tributação de fundos exclusivos e offshore, que passarem a ser tributados mesmo que estejam no exterior. Dessa forma, parte desses investimentos pode migrar para alternativas com rendimentos isentos, como é o caso dos FIIs; por fim, (iii) as novas regras do CMN que, em resumo, vedam a emissão de CRI por empresas não ligadas ao segmento Imobiliário e alteraram as regras para o lastro da LCI, devem refletir em uma possível redução da oferta de títulos no mercado e, portanto, aumentar a alocação em FIIs como alternativas isentas para os investidores.

Em relação aos dividendos, o último rendimento anunciado foi de R$ 1,15 por cota. Este valor equivale a um dividend yield de 1,08% por mês, ou 12,96% em termos anualizados, levando-se em conta o preço da cota no mercado secundário. No entanto, conforme estudo de viabilidade da Kinea, o KNHY pretende retornar um Dividend Yield entre 12,40% e 13,50% nos próximos anos e, para tanto, busca alocar os recursos da emissão em operações de CRI no segmento residencial (desenvolvimento e pulverizado), logístico e de infraestrutura, com taxa média de IPCA+10,50% (acima do carrego atual do fundo).

Em nossa opinião, dado o histórico e tamanho da gestora, o bom carrego e o cenário macro mais favorável, acreditamos que se trata de um fundo com boa relação risco x retorno, que deve manter rendimentos satisfatórios apesar do ciclo de cortes de juros e de um cenário de inflação mais acomodada à frente, se consolidando como uma boa alternativa para os clientes mais arrojados e sofisticados. Assim, avaliamos a oferta como positiva.

Quer dar uma nota para este conteúdo?