Vibra (VBBR3): Resultado 2T24 - engrenagens bem ajustadas, entregando números consistentes

Daniel Cobucci, analista de investimentos do BB-BI, analisa os resultados da Vibra Energia no 2o trimestre de 2024.

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

07/08/2024 às 12:55

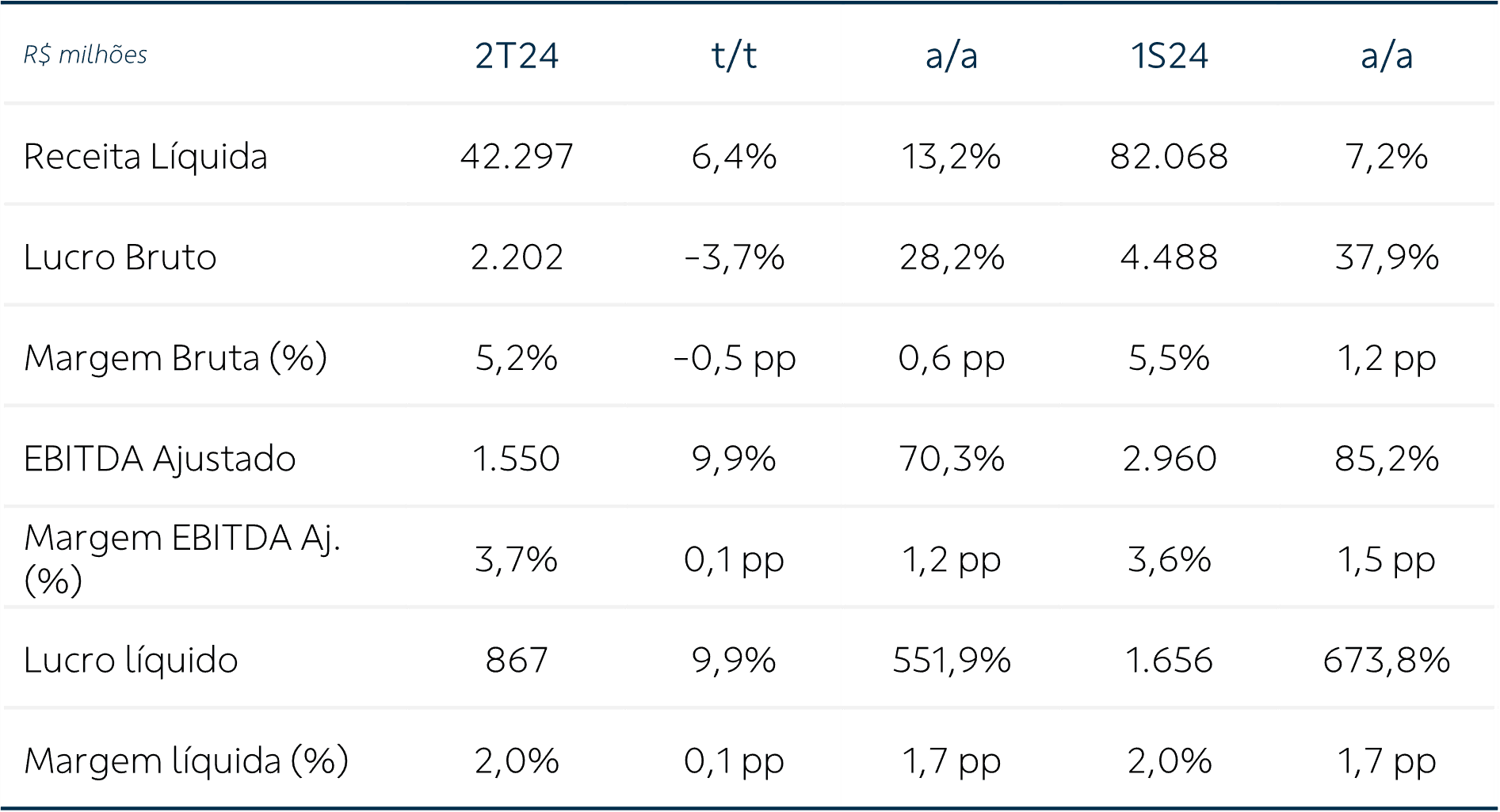

A Vibra reportou números sólidos no 2T24, conseguindo manter boas margens de comercialização ao mesmo tempo em que começa a mostrar um processo de recuperação de market share (participação de mercado). A companhia entregou uma margem EBITDA acima de R$ 150/m3 pelo quarto trimestre consecutivo, ao passo em que vem fazendo um bom trabalho com as despesas operacionais (SG&A). Como contraponto, ainda vemos ocorrendo uma redução no volume de vendas a/a.

O lucro líquido foi beneficiado por ganhos não recorrentes, como as vendas de imóveis (R$ 107 milhões) e recuperação tributária (R$ 65 milhões), mas também foi beneficiado pela melhora no resultado financeiro. Assim, ficou em R$ 867 milhões, 9,9% superior t/t, representando um lucro por ação de R$ 0,77. A companhia anunciou, em junho, distribuição de juros sobre capital (JCP) na ordem de R$ 0,5 bilhão, além de ter iniciado um novo programa de recompra de ações com teto de até R$ 1,2 bilhão, sinalizando que um bom nível de retorno ao investidor deve prosseguir como prioridade.

Resultados por segmento:

Rede de postos. O volume de vendas teve um aumento de 3,4% t/t, puxado pelo forte incremento nas vendas de diesel (+9,1% t/t), compensando a redução de 2,6% nas vendas de etanol. Já na comparação anual, houve uma redução de 2,9%, com menor volume de gasolina (-13,4%), diesel (-3,8%) e outros (-21,5%), compensados pelo aumento das vendas de etanol (+46,2%). Houve uma modesta recuperação de market share, de +0,1% t/t, após uma sequência grande de declínios, e a boa notícia é que tal processo ocorreu sem uma perda relevante de margens de comercialização. O EBITDA do trimestre atingiu R$ 886 milhões, +14% a/a e -2,9% t/t, com uma excelente margem de R$ 161/m3. Em suma, a recuperação de market share segue como o maior desafio, mas as boas margens e as despesas sob controle seguem garantindo um bom retorno neste segmento.

Grandes consumidores (B2B). O segmento B2B também apresentou aumento no volume de vendas t/t (+1,2%) e redução a/a (-1,3%), com maior impacto no segmento TRR (transportador revendedor retalhista), dado que a companhia tem priorizado as vendas para clientes diretos, que usualmente tem maior retorno em margens. Neste segmento, houve maior ganho de market share, sinalizando que a estratégia tem sido acertada, já que foi possível conciliar esse aumento de participação de mercado, de 0,5% t/t, com maiores margens: a margem EBITDA ficou em R$ 207/m3, +18% t/t. O lucro bruto veio 11% superior t/t, enquanto o EBITDA teve um aumento de 19,6% t/t. Em suma, um trimestre que indica a continuidade de uma boa trajetória.

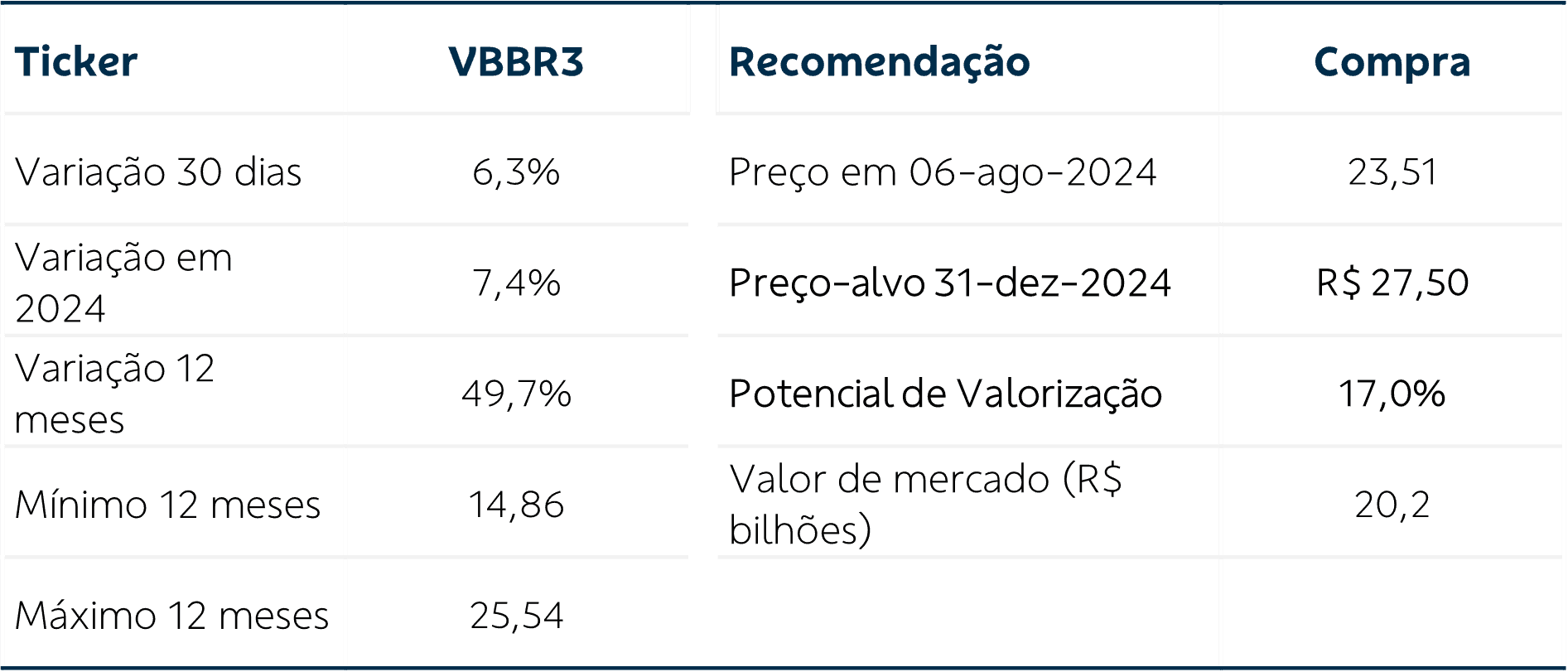

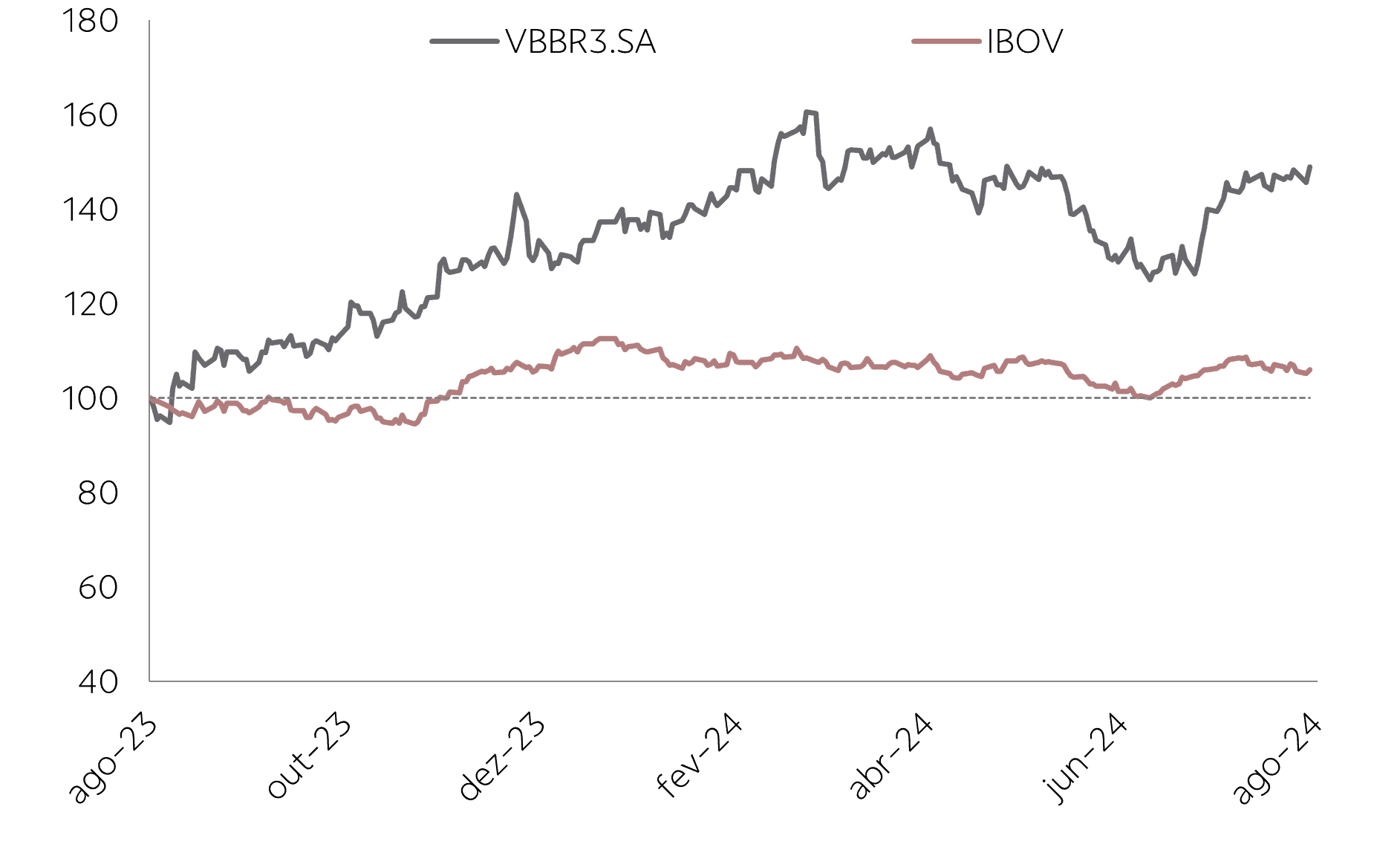

A Vibra acumula uma alta próxima a 50% nos últimos doze meses, acima de seus pares Raízen (-20,7%) e Ultrapar (+18%), em nossa opinião por uma percepção de que as dinâmicas apresentadas no trimestre, de boas margens e modesta recuperação de market share, devem seguir colaborando para a entrega de bons retornos aos acionistas. Mantemos nossa recomendação compra e o preço-alvo de R$ 27,50.

Destaques financeiros

VBBR3 vs IBOV

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.