Vibra (VBBR3): Resultado 1T25

Daniel Cobucci, analista de investimentos do BB-BI, analisa os resultados da Vibra Energia no 1o trimestre de 2025.

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

07/05/2025 às 12:25

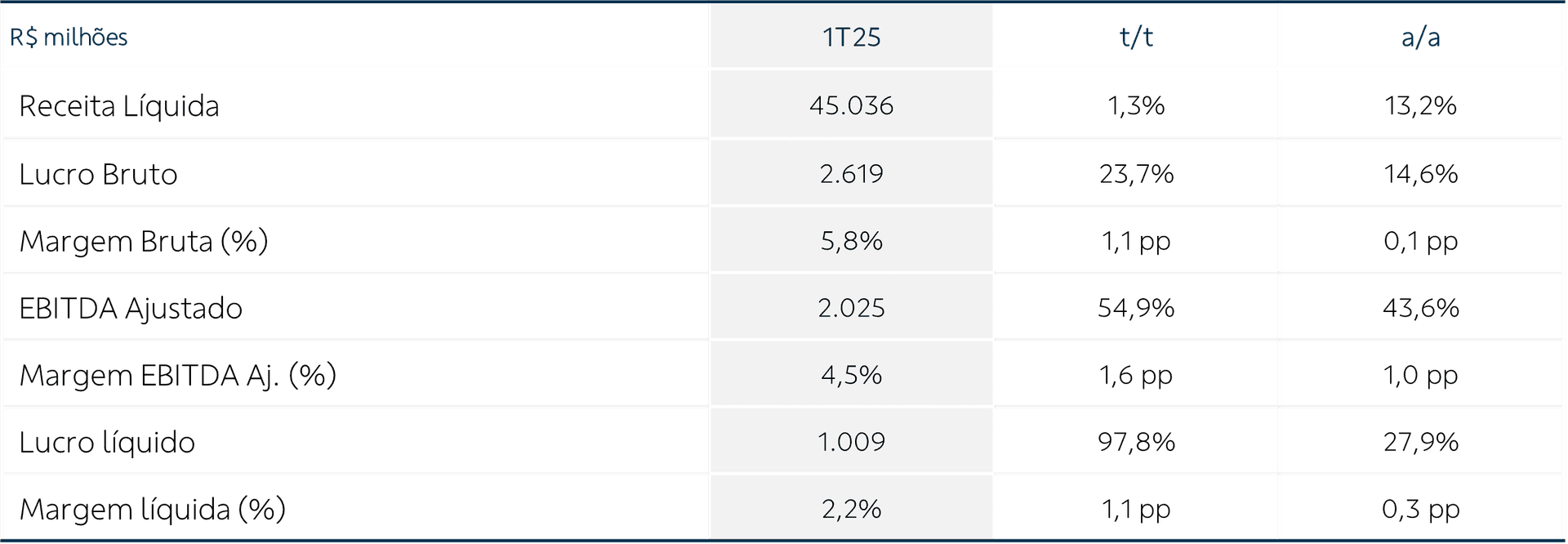

A Vibra entregou números mistos no 1T25, por um lado refletindo boa capacidade de geração de caixa e estratégia de comercialização, que tem resultado em melhoria nas margens, assim como ganho de relevância em segmentos como lubrificantes (+13% a/a em volumes) e renováveis (+15,1% a/a no EBITDA). Por outro lado, vemos volumes e market share ainda em declínio, bem como maior consumo de caixa para capital de giro, principal motivo para a redução de 31% t/t no fluxo de caixa operacional. A dívida líquida ficou em R$ 20,5 bilhões, afetada pela aquisição da Comerc, o que representa uma alavancagem de 1,8x/EBITDA últimos 12 meses (+0,9x t/t).

O trimestre foi beneficiado por ganhos não recorrentes, como tributários (R$ 394 milhões) e vendas de imóveis (R$ 37 milhões), o que turbinou o EBITDA e lucro líquido, mas mesmo sem considerar esses eventos, vemos uma margem EBITDA ajustada de R$ 164/m³, 4,3% superior a/a, sinalizando boa dinâmica comercial, com principais contrapontos para a companhia: i) aumento das fraudes em combustíveis e ganho de market share pelos postos bandeira branca, bem como ii) o impacto pontual do endividamento para a aquisição da Comerc, o que vemos como temporário e cuja própria geração de caixa da companhia deve ser suficiente para trazer a alavancagem para níveis mais adequados para sua estrutura de capital.

Na conferência realizada há pouco, o CEO da companhia, Ernesto Pousada, reforçou o otimismo com a mudança do ambiente regulatório, destacando a entrada da monofasia de PIS/Cofins no etanol, bem como o papel de maior atuação na fiscalização de fraudes e práticas ilícitas, o que entendemos que deve permanecer como o maior desafio do setor ao longo dos próximos trimestres, a depender da efetiva mudança na atuação da ANP após os anúncios mais recentes. Uma eventual reversão desse cenário poderá ser vista, caso ocorra uma reversão da atual tendência de seguida diminuição a/a da participação de mercado das três companhias listadas, como temos apontado em nossos relatórios setoriais.

A companhia aprovou a destinação de R$ 1,64 bilhão, equivalente a 26% do lucro líquido ajustado de 2024, para pagamento de juros sobre capital próprio e dividendos. Também foi aprovado o pagamento de R$ 350 milhões (R$ 0,31 por ação) como juros sobre capital próprio referente ao exercício de 2025, com pagamento previsto para 27 de fevereiro de 2026 (ou seja, os dividendos já estão previstos, mas a companhia deve se beneficiar da retenção dos valores ao longo deste ano para ajudar na desalavancagem, o que entendemos como um movimento acertado dado o contexto atual de alavancagem).

No segmento de distribuição de combustíveis, vimos volumes 1,9% menores a/a, puxados pela queda de 14,7% nas vendas de etanol, parcialmente atenuada pelo aumento de 3,4% a/a nas vendas de diesel. Houve recuperação de market share em março, após maior pressão competitiva em fevereiro, e o EBITDA ajustado do trimestre ficou em R$ 1,8 bilhão, gerando uma margem EBITDA (sem os efeitos não recorrentes mencionados) de R$ 164/m³ (+4,3% a/a), indicando boa dinâmica comercial. Em renováveis, a companhia registrou um EBITDA @stake de R$ 268 milhões, avanço de +15,1% a/a, com manutenção do guidance 2025 em R$ 1,3 bi de EBITDA @stake, com otimismo em novas plantas de geração distribuída e sinergias.

Em suma, foi mais um trimestre de boa geração de caixa e margem EBITDA saudável, mas o contexto de perdas de market share segue vigente para todas as companhias listadas, com impacto nos volumes e rentabilidade, e não há sinais claros de uma reversão. Ou seja, entendemos que a Vibra demonstra resiliência em um setor desafiado por altas taxas de juros e perda de competitividade devido a fraudes, e tem conseguido entregar bons retornos e um caminho de mitigação de riscos com diversificação do portfólio, mas nos parece que os contrapontos seguem falando mais alto do que os pontos positivos, segurando o avanço do papel. Em nosso entendimento, a captura de sinergias pós-Comerc deve trazer bons frutos, especialmente a partir de 2026, quando esperamos que os impactos negativos da maior alavancagem tenham sido absorvidos pela geração operacional de caixa, e os benefícios como redução no custo do endividamento (maior na Comerc e menor na Vibra) e sinergias com portfólio B2B deverão se materializar de modo mais consistente.

Desempenho da Ação

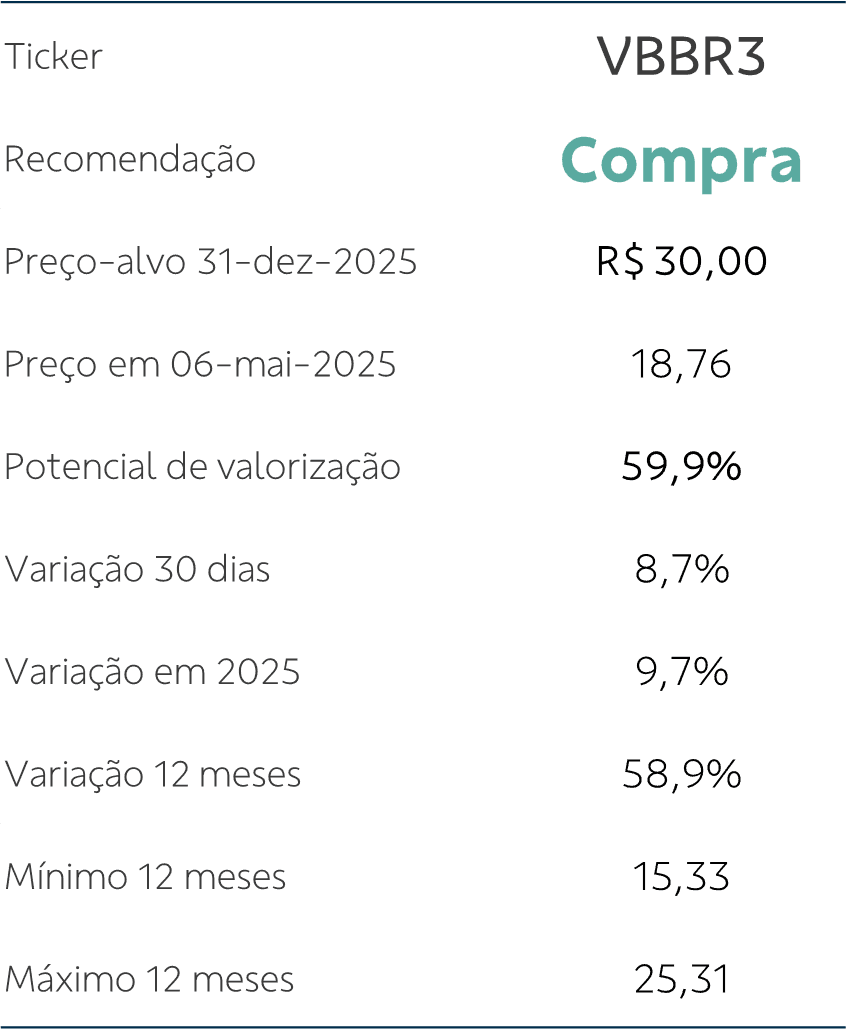

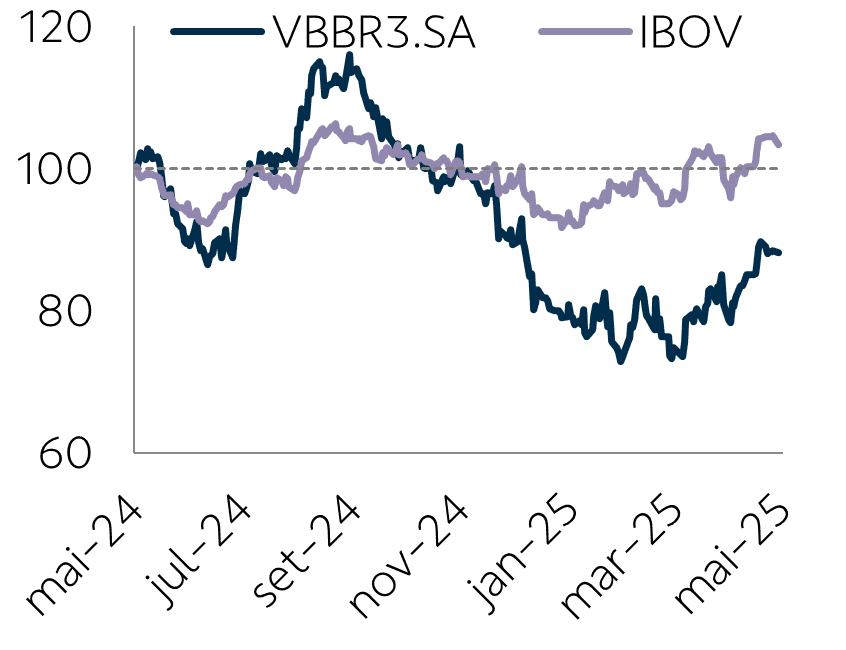

O papel VBBR3 sobe 9,7% em 2025, mas acumula baixa de 12,6% nos últimos 12 meses, ante uma performance também negativa de seus pares nesse período: Ultrapar cai 30,4% e Raízen -44,1%. Em nossa opinião, tal queda deriva do fato de este ser um setor bastante intensivo em capital, sofrendo com a elevação das curvas de juros domésticas, mas também pela maior competição no setor, situação agravada pelas práticas ilícitas que tem promovido maiores margens e ganhos de participação de mercado para a categoria outros (bandeira branca), dado ser um mercado bastante pulverizado e com difícil fiscalização. Mantemos nosso olhar de que, para a Vibra e demais companhias do setor passarem a ter uma avaliação em bolsa mais condizente com seu potencial, seria importante o avanço em alguma das frentes: (i) redução estrutural no custo de capital das companhias; (ii) fiscalização mais ativa das práticas ilícitas pela ANP; (iii) antecipação da monofasia dos tributos estaduais sobre o etanol (dado que é algo já previsto na reforma tributária, mas com efeitos somente a partir de 2032, e que seria ainda mais estrutural do que a mudança que se inicia com os tributos federais agora no mês de maio). Mantemos nossa recomendação compra e preço alvo de R$ 30,00 para 2025.

VBBR3 vs IBOV

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.