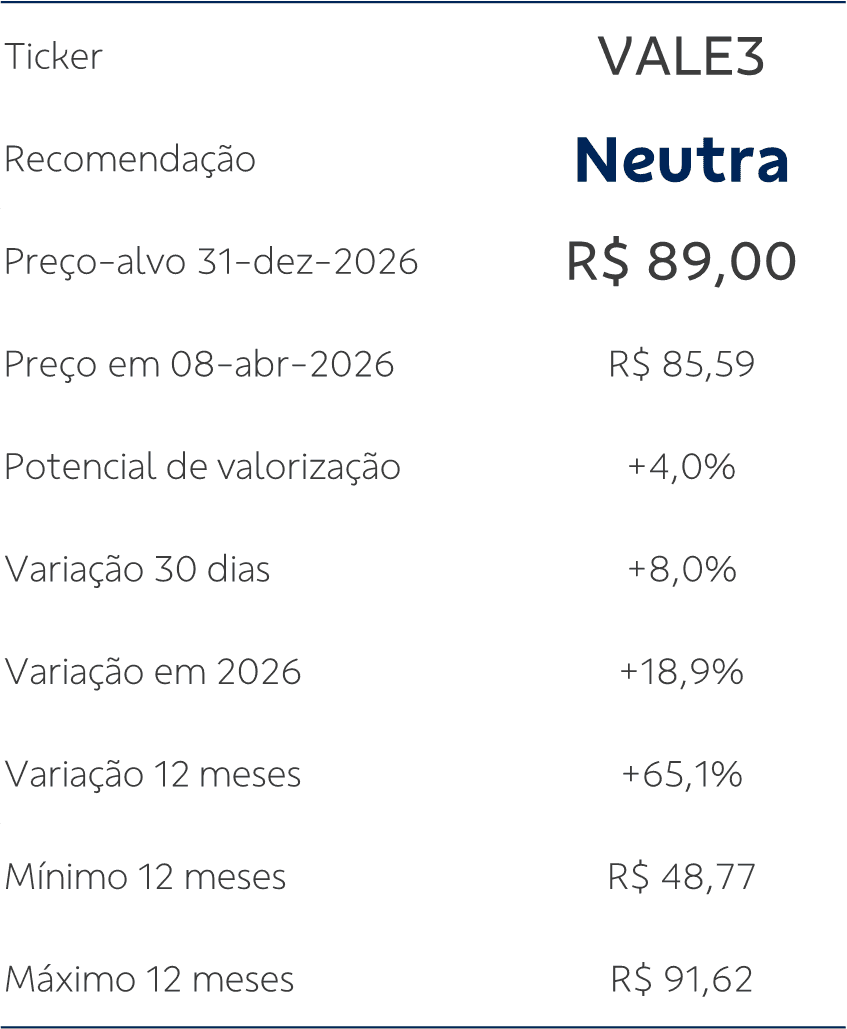

BB-BI revisa preço-alvo e estimativas para Vale (VALE3)

Confira abaixo a avaliação e recomendação dos analistas do BB-BI

Publicado por: Análise BB

![]() 10 minutos

10 minutos

Atualizado em

10/04/2026 às 09:22

Atualizamos nosso modelo financeiro da Vale incorporando os resultados do 4T25, as novas estimativas divulgadas pela empresa e as premissas macroeconômicas e de preços de commodities atualizadas. Apresentamos nosso novo preço-alvo 2026e de R$ 89,00 (antes R$ 75,00) para VALE3 e mantemos a recomendação Neutra.

Novos _guidances_ VBM

Conforme comentamos em relatórios anteriores, a Vale vem apresentando um sólido desempenho operacional em todos os segmentos, com especial destaque para as operações da Vale Base Metals (VBM). O negócio alcançou estabilidade operacional e teve forte crescimento de volumes, que combinado com preços elevados de cobre, níquel e dos principais subprodutos (sobretudo o ouro), resultou em um salto de 130% a/a no EBITDA do segmento em 2025 – que representou mais de 20% do EBITDA consolidado da Vale no ano, mais do que o dobro de sua participação no ano anterior.

Nesse contexto, no último dia 31/03, a VBM realizou seu primeiro evento com analistas e investidores, o “VBM Day”, no qual seus dirigentes compartilharam detalhes sobre o roteiro para a expansão significativa da companhia em cobre, que prevê a duplicação da capacidade para 700 kt até 2035. Segundo o guidance divulgado na ocasião, esse movimento deverá elevar a participação da VBM para cerca de 30‑35% do EBITDA total da Vale. A companhia também reforçou que os investimentos serão autofinanciados, com capex estimado em US$ 1,6 bilhão em 2026 – dos quais US$ 0,3 bilhão destinados à expansão de cobre em Carajás — e projeção de fluxo de caixa livre entre US$ 0,4 e 1,9 bilhão no ano. Dessa forma, além das entregas operacionais relevantes da VBM desde a sua criação, destacamos o avanço significativo na transparência e na divulgação de informações do segmento de metais básicos, o que reforça nossa visão positiva sobre o negócio e seu potencial de aumento de relevância dentro do portfólio da Vale nos próximos anos.

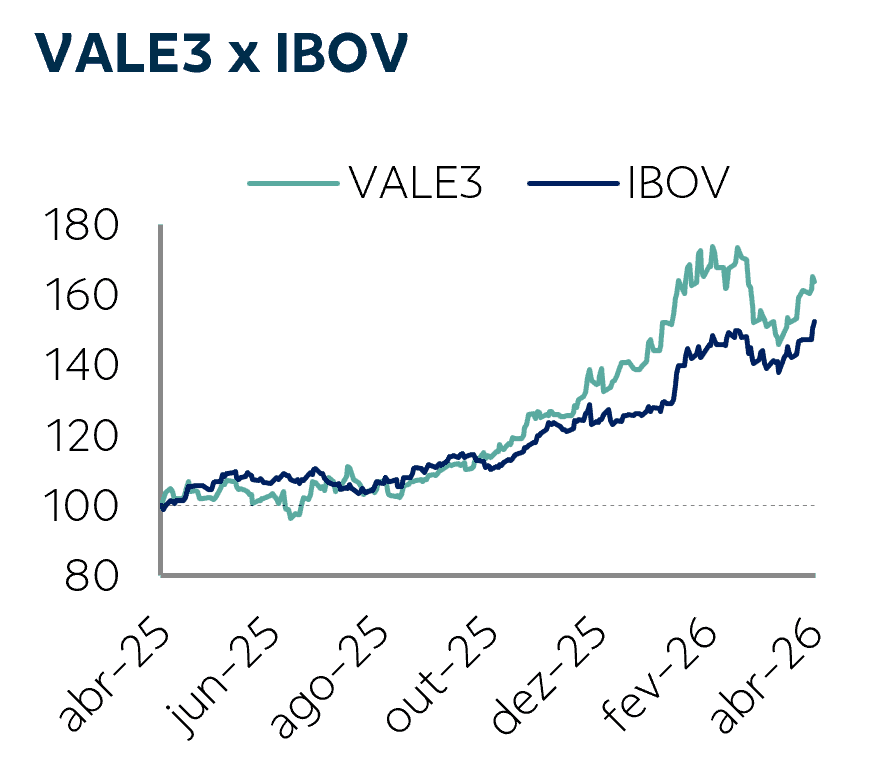

Desempenho das ações e perspectivas.

Após terem atingido sua máxima histórica em meados de fevereiro, beneficiadas pela combinação de bons resultados operacionais e pelo momento favorável da bolsa brasileira, as ações VALE3 passaram por uma correção parcial, acompanhando o movimento mais amplo do mercado diante do cenário de forte aversão a risco nos mercados globais trazido pela guerra no Irã. Ainda assim, ao nosso ver, os papéis da Vale se mostraram resilientes e voltaram à trajetória de alta nas últimas semanas, apoiados pelas sinalizações e posterior confirmação de um cessar-fogo.

Apesar das incertezas que ainda persistem e dos potenciais impactos das tensões geopolíticas sobre o crescimento global e, consequentemente, na demanda por commodities metálicas, acreditamos na expectativa de resultados robustos à frente, apoiada (i) na continuidade da evolução operacional da Vale, (ii) na manutenção de preços de commodities metálicas em patamar elevado, (iii) na crescente contribuição da VBM, e (iv) na sólida geração de caixa, tende a mitigar parte desses riscos e deve continuar sustentando um desempenho relativamente mais resiliente das ações da companhia em relação ao mercado.

Em termos de retorno de caixa aos acionistas, vale lembrar que foram distribuídos US$ 2,8 bilhões em proventos (R$ 3,58/ação) entre janeiro e março/2026, que incluíram tanto os dividendos ordinários referentes ao resultado do 2S25 (usualmente pagos em março, conforme a política da companhia), como US$ 1 bilhão em dividendos extraordinários, em linha com a forte geração de caixa da Vale. Para 2026, a perspectiva é de continuidade de um fluxo de caixa positivo, com a companhia reiterando que, além das condições de mercado, a decisão por uma maior distribuição de caixa aos acionistas –via dividendos extraordinários ou recompras de ações – dependerá da evolução da dívida líquida expandida, cujas chances aumentam à medida que o indicador recue para níveis abaixo de US$ 15 bilhões (centro da meta), após ter encerrado 2025 em US$ 15,6 bilhões.

Por outro lado, após a alta acumulada, a ação está agora sendo negociada a um EV/EBITDA próximo à média histórica. Assim, apesar de seguirmos com uma visão positiva sobre a companhia e sobre a atratividade da tese de investimento, mantemos a recomendação Neutra para as ações VALE3, refletindo o baixo potencial de valorização frente ao nosso novo preço‑alvo para o final de 2026 de R$ 89,00.

Revisão de preço

Para a revisão de nosso modelo financeiro da Vale, consideramos as seguintes premissas de preços de minério de ferro: