Ultrapar (UGPA3): Revisão de preço Setembro/24

Daniel Cobucci, analista de investimentos do BB-BI, divulga nova modelagem e revisão de preço para a Ultrapar.

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

18/09/2024 às 10:39

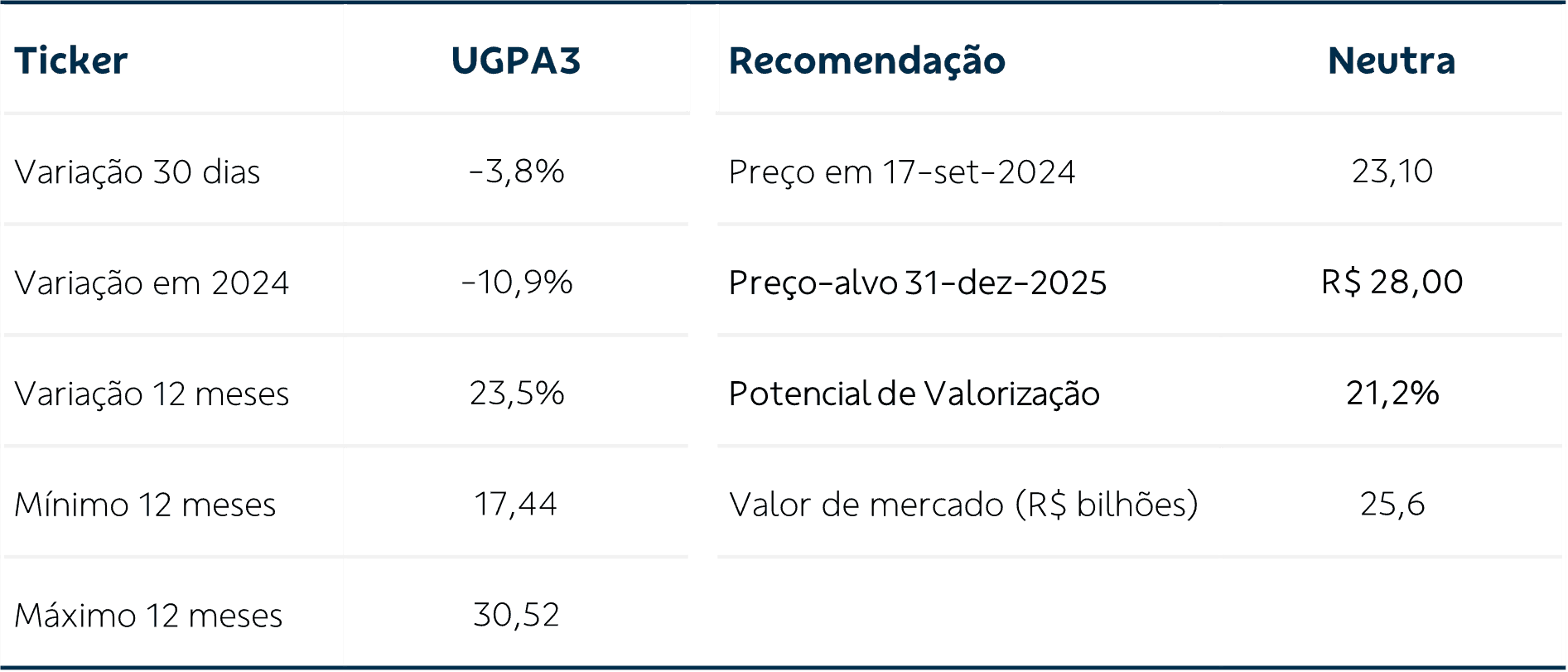

Em seu Investor Day realizado no começo deste mês, a Ultrapar apresentou um panorama abrangente de suas operações, detalhando a estratégia para suas controladas Ipiranga, Ultragaz, Ultracargo e Hidrovias do Brasil. Cada empresa revelou seus avanços operacionais e visão de longo prazo para expansão, mostrando um foco em otimização, inovação tecnológica e desenvolvimento de novos mercados. A seguir, discutimos alguns dos destaques do evento e, na sequência, apresentamos nossa atualização da modelagem para a companhia, que resultou em um novo preço alvo de R$28,00 para 2025, mantendo a recomendação neutra.

Estratégia e destaques por segmento:

Ipiranga. A Ipiranga apresentou nos últimos trimestres uma recuperação de margens, fruto de uma estratégia que apostou em melhorias logísticas, pricing e relacionamento com a rede, levando a uma redução de custos operacionais e fortalecimento da marca. Com a ampliação do uso de sistemas digitais para gerenciamento de frotas e estoques, a Ipiranga conseguiu uma melhor previsibilidade de demanda, reduzindo perdas e otimizando a alocação de recursos. Esse foco em eficiência trouxe um aumento na produtividade, reforçando a perspectiva de crescimento da companhia no longo prazo, mesmo em um cenário desafiador de volatilidade nos preços dos combustíveis. A companhia fez um bom trabalho de depuração de postos com menor rentabilidade, e agora vem se estruturando para uma nova fase de crescimento.

Ultragaz. A companhia vem apresentando resultados robustos nos últimos trimestres, e apontou como caminho a busca por uma estratégia de diversificação, investindo em fontes de energia limpa como biometano e gás natural renovável. O segmento residencial continua a representar uma base sólida para a empresa, enquanto o setor industrial tem se mostrado cada vez mais relevante, com a Ultragaz capturando oportunidades em setores intensivos em energia. O aumento do uso de aplicativos para fidelização, bem como a ampliação do uso de plataformas de e-commerce para pedidos e monitoramento de entregas tem colaborado para um crescimento da base de clientes.

Além disso, a Ultragaz está investindo na automação de suas operações de last-mile, o que permite uma maior agilidade nas entregas, especialmente em grandes centros urbanos. O foco em inovação tecnológica e a busca por novos mercados sinalizam uma Ultragaz bem posicionada para capturar valor em um mercado que demanda soluções energéticas de baixo carbono.

Ultracargo. A companhia segue consolidando sua liderança no mercado de armazenamento de granéis líquidos, com uma performance sólida e perspectivas de expansão. A empresa destacou a conclusão de importantes investimentos em infraestrutura, como a ampliação dos terminais de Santos e Itaqui, e o início de novas obras em Suape. Esses investimentos têm permitido à Ultracargo aumentar sua capacidade de armazenamento, atendendo à crescente demanda por armazenagem de combustíveis e produtos químicos, de modo a atender uma demanda crescente com o aumento das exportações e estratégia de corredores logísticos, que possibilitam integrar e facilitar a logística para que seus clientes façam uso de modais de transporte mais eficientes.

Hidrovias do Brasil. A recente aquisição da Hidrovias pela Ultrapar trouxe uma exposição bastante complementar ao portfólio do grupo, fortalecendo a estratégia logística com foco em transporte fluvial. A Hidrovias destacou seu papel no escoamento de commodities agrícolas e minerais, principalmente nas regiões Norte e Centro-Oeste do Brasil, aproveitando a infraestrutura fluvial para oferecer uma alternativa mais eficiente e com menor impacto ambiental em comparação ao transporte rodoviário. A empresa vem expandindo suas rotas de transporte, com planos de investimentos para aumentar a capacidade e otimizar a utilização de suas embarcações.

A Hidrovias tem mostrado resultados sólidos em suas operações, com uma redução significativa nos custos logísticos e uma perspectiva de longo prazo promissora, especialmente com o crescimento das exportações brasileiras, que devem continuar a impulsionar a demanda por transporte fluvial. No curto prazo, preocupa o patamar de alavancagem e eventual impacto por redução no nível fluvial, que pode requerer maior nível de investimento para dragagens.

Em resumo, após um período de menor rentabilidade, a Ultrapar se reinventou nos últimos dois anos, melhorando substancialmente sua alocação de capital e mantendo foco em inovação e eficiência operacional. O grupo está bem posicionado para capturar novas oportunidades de crescimento, ainda que, em nossa opinião, parte de tal potencial já se encontre precificado, motivo que justifica a manutenção de nossa recomendação neutra.

Valuation

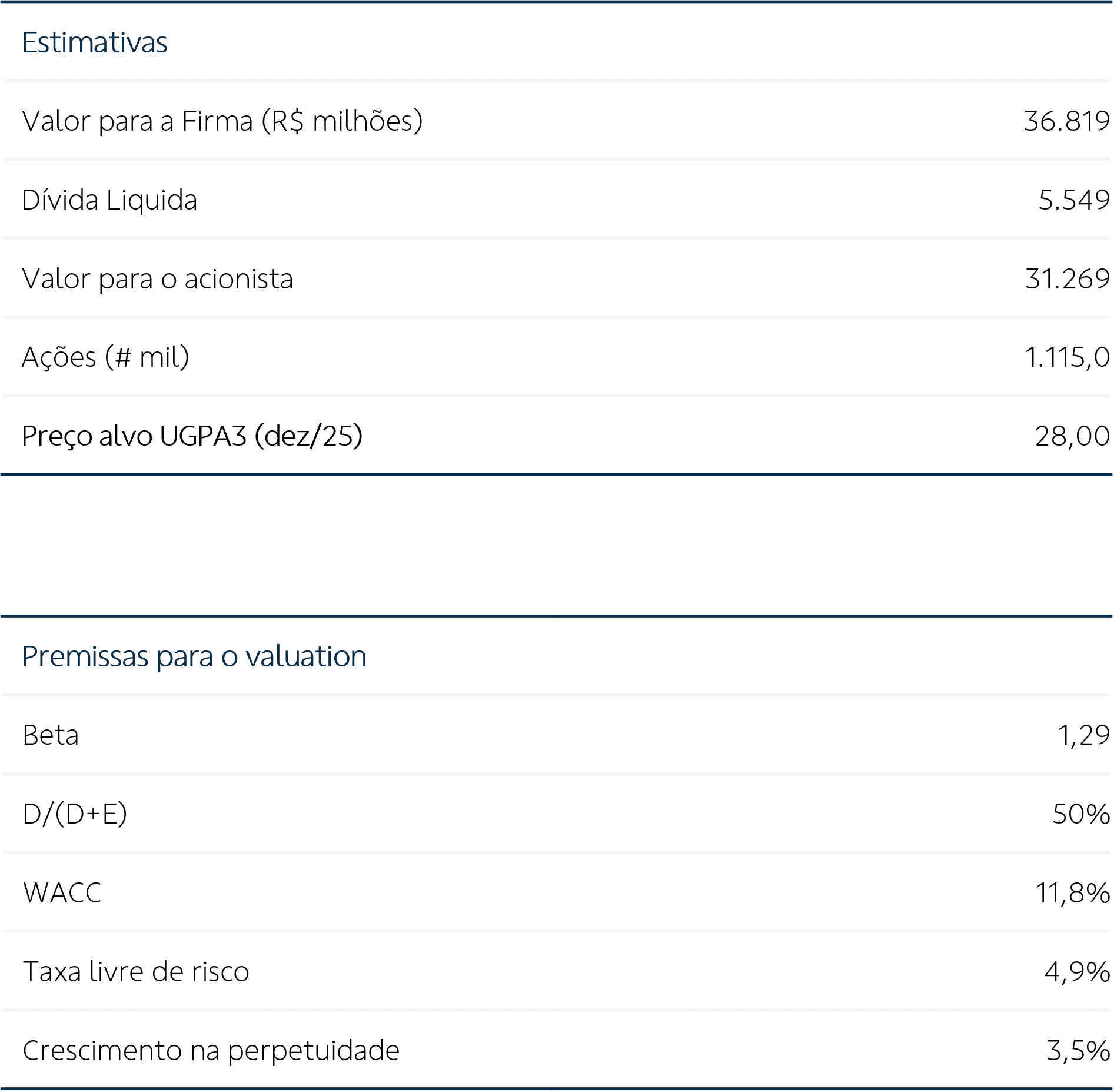

Revisamos nossas estimativas para a Ultrapar, com novo preço-alvo para o final de 2025 de R$ 28,00, com recomendação neutra. Nossa avaliação deriva de um método de Fluxo de Caixa Descontado (DCF) de dez anos, assumindo um WACC em 11,8% e um crescimento na perpetuidade (g) de 3,5%.

Nossa tese de investimento se baseia em (i) retomada no volume de vendas de combustíveis líquidos, o que pode produzir um efeito de diluição de custos fixos (Ipiranga); (ii) novas aplicações para uso do gás no segmento industrial e/ou novos investimentos relacionados a energia renovável (Ultragaz); e (iii) na Ultracargo, aumento da movimentação de combustíveis e expansões com as integrações e expansões projetadas com o movimento de interiorização.

Os riscos para nossa tese de investimento incluem, entre outros: (i) riscos de execução e/ou crescimento menor do que o esperado; (ii) redução no ritmo de crescimento da frota de automóveis; (iii) mudanças regulatórias e/ou tributárias que afetem as condições atuais de cada uma das companhias do grupo; e (iv) concorrência mais intensa na distribuição de combustível no varejo, o que pode afetar as margens da Ipiranga e/ou a capacidade de embandeirar postos.

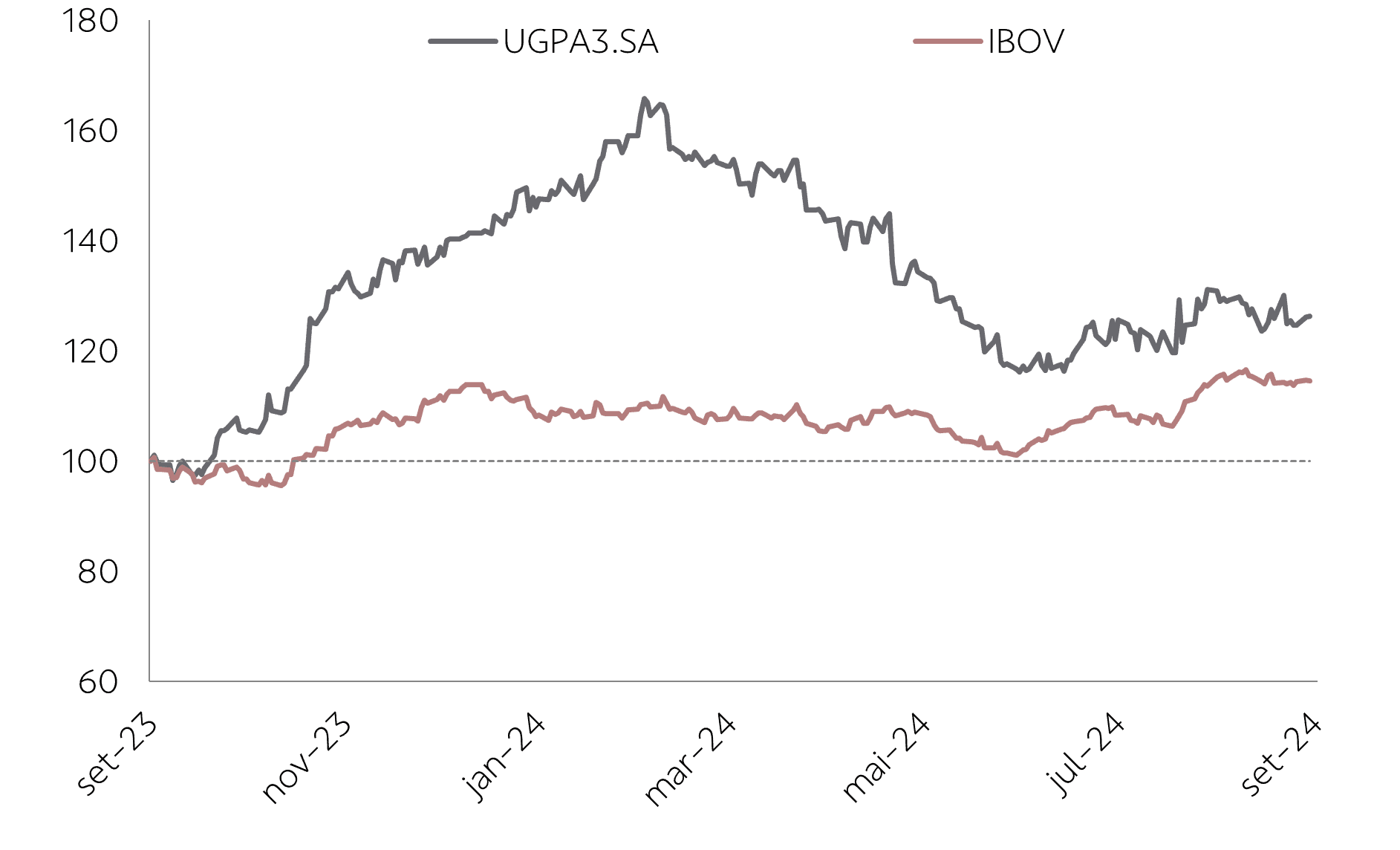

UGPA3 vs IBOV