Supermercados (GMAT3 e PCAR3) - Revisão de Preço: incorporação dos resultados do 2T23 e novo preço-alvo para 2024e

BB apresenta novo preço-alvo para Grupo Mateus (R$ 8,00) e Grupo Pão de Açúcar (R$ 5,60)

Publicado por: Análise BB

BB apresenta novo preço-alvo para Grupo Mateus (R$ 8,00) e Grupo Pão de Açúcar (R$ 5,60)

Publicado por: Análise BB

Atualizado em

23/01/2024 às 14:41

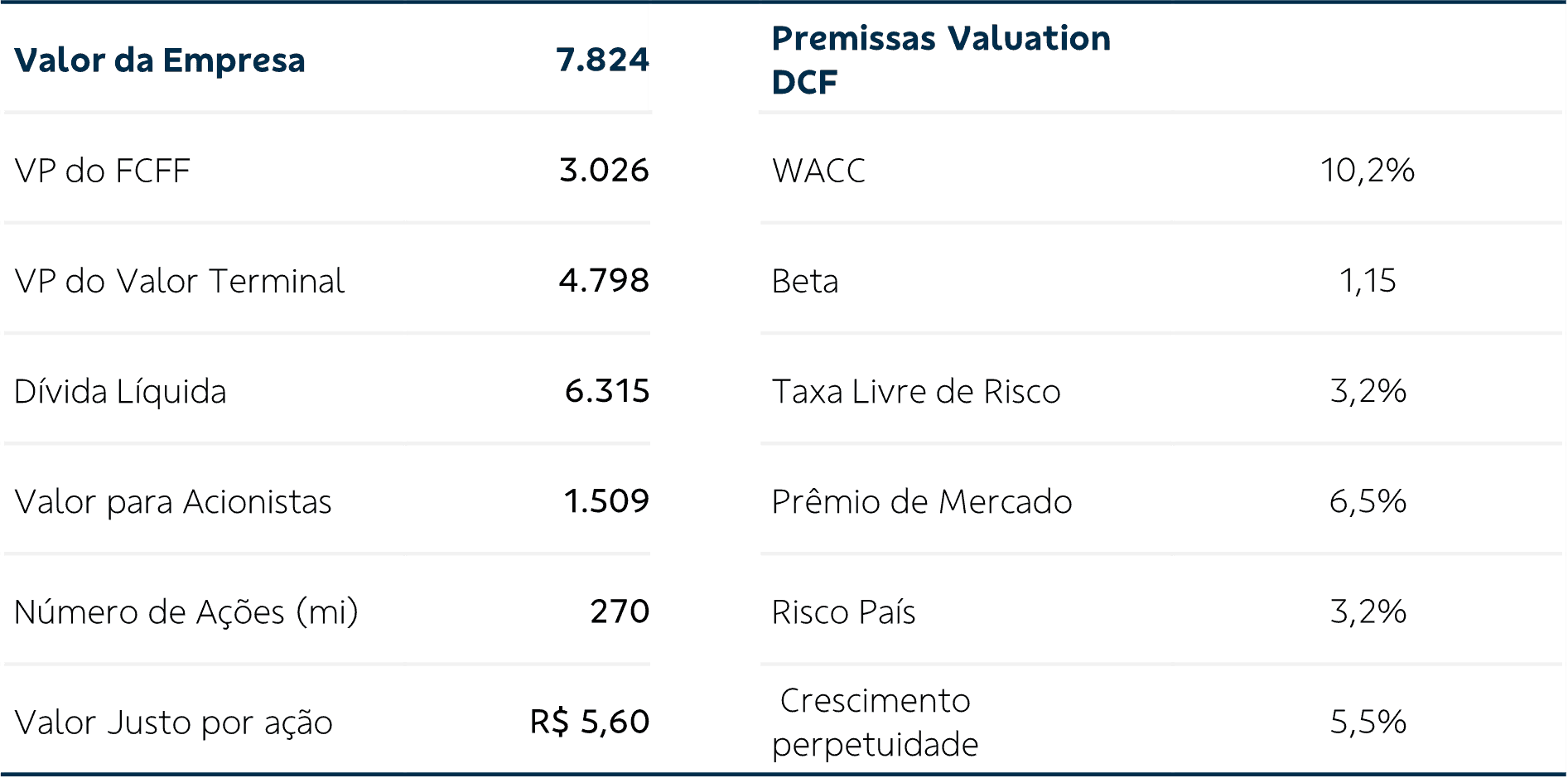

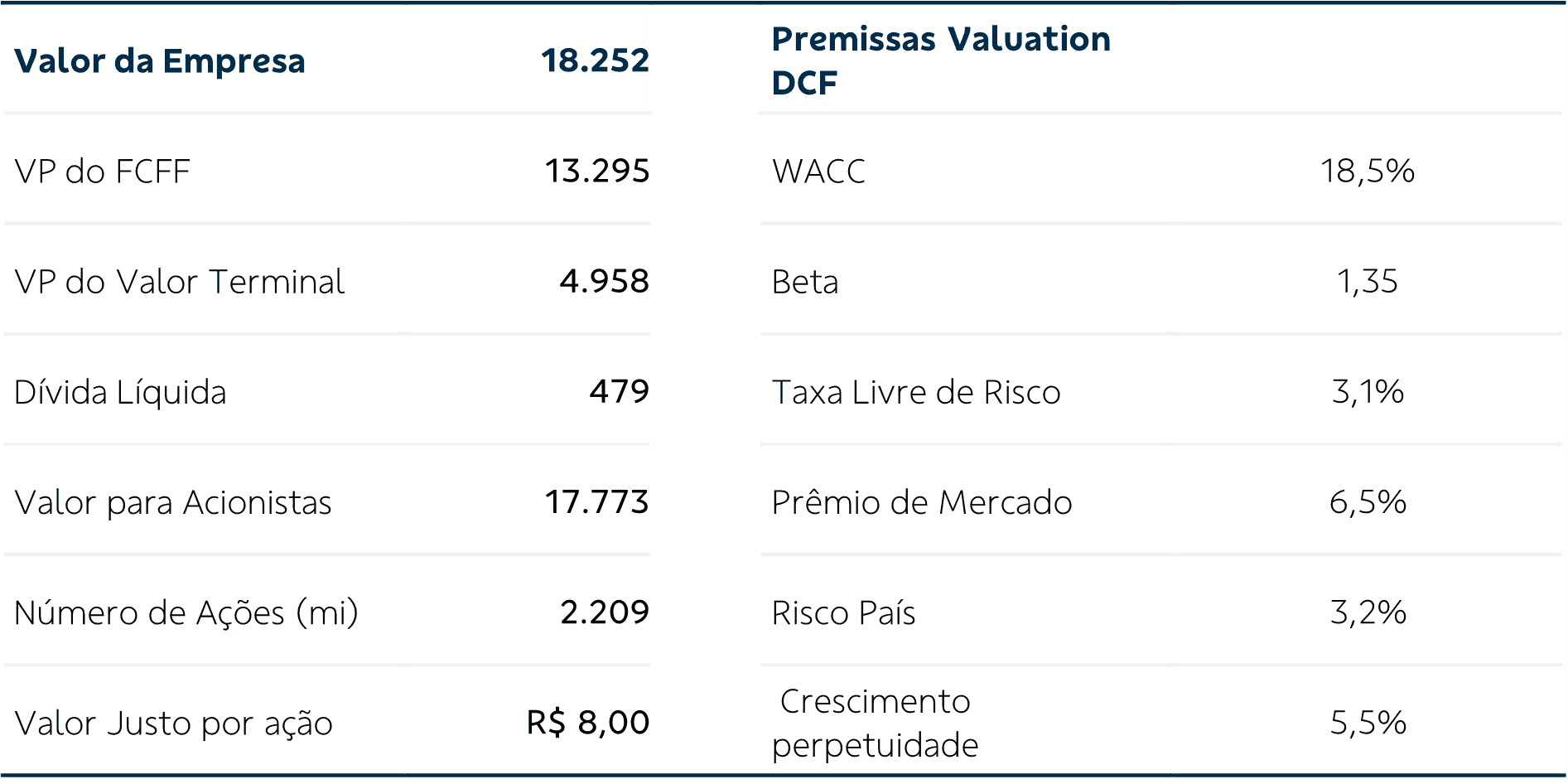

Apresentamos neste relatório o novo preço-alvo de Grupo Mateus e Grupo Pão de Açúcar, companhias de supermercado do nosso rol de cobertura. Após incorporarmos os resultados do 2T23 e atualizar premissas macroeconômicas, o novo preço-alvo para o final de 2024e para PCAR3 é de R$ 5,60**** (antes R$ 5,95), com recomendação Neutra, e para GMAT3 é de R$ 8,00 (antes R$ 7,70), também com recomendação Neutra.

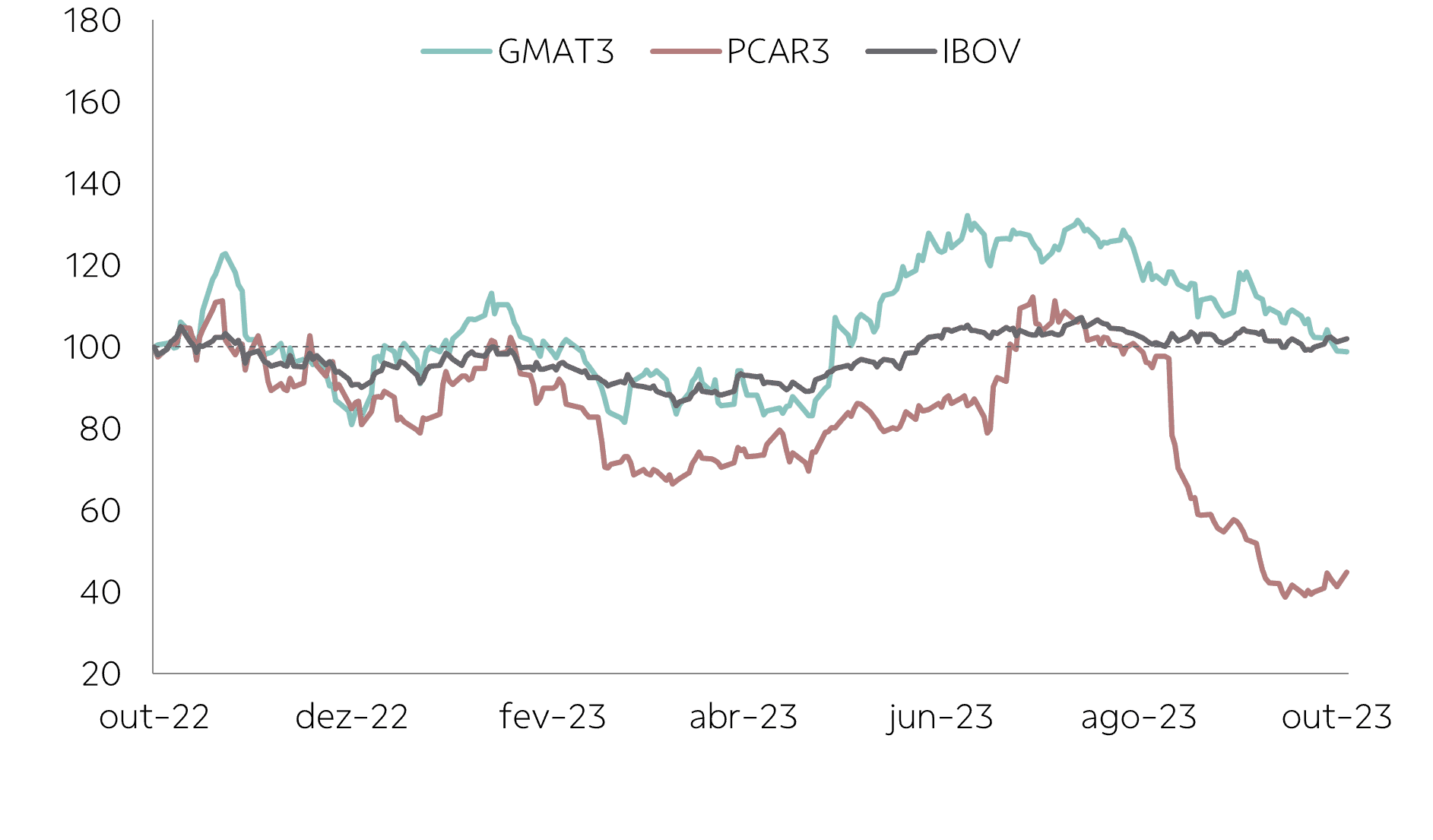

As companhias de supermercado com ações negociadas na bolsa (Assaí, Carrefour, Grupo Mateus e Grupo Pão de Açúcar) vêm amargando forte desvalorização de suas ações em 2023, superior a 30%. Com exceção do Grupo Mateus, que até ontem acumulada queda de apenas 3%.

Ao nosso ver, esses desempenhos refletem a preocupação dos investidores com a capacidade das companhias em entregar crescimento de vendas e rentabilidade um cenário de deflação alimentar e taxa de juros pressionando o resultado operacional.

De fato, o Grupo Mateus destacou-se justamente pela manutenção de resultados mais fortes em comparação aos seus pares ao longo do ano. Contudo, agora em outubro, vimos as ações do Grupo Mateus sofrerem uma desvalorização de cerca de 12% apenas na 1ª quinzena do mês, refletindo, ao nosso ver, a apreensão do mercado quanto (i) ao impacto que a MP 1.185/23 pode gerar no resultado líquido, com o fim da exclusão dos benefícios do ICMS da base de cálculo do IRPJ e CSLL; (ii) ao anúncio de um novo formato de loja voltado ao mercado pet em um momento em que o custo de capital ainda se encontra elevado, o que pode pressionar os resultados da companhia; (iii) a um cenário de deflação alimentar mais acentuado pressionando a rentabilidade no 2S23.

Nossas perspectivas para o Grupo Mateus e para o Grupo Pão de Açúcar são neutras. Apesar do potencial de valorização entre os preços que a visão de curto prazo segue mais desafiadora, motivo pelo qual mantivemos as recomendação em Neutra.

No caso do Grupo Mateus, a manutenção da recomendação baseia-se nas incerteza quanto ao impacto das questões tributárias no preço justo da companhia, bem como na pressão que os estoques adquiridos em preços mais elevados ocasionarão nas margens de curto prazo em um contexto de maior deflação alimentar.

Já no caso do Grupo Pão de Açúcar, optamos por manter a recomendação em Neutra até que a melhora dos indicadores operacionais por ocasião da execução do turnaround seja de fato observada no balanço. Nos parece que a companhia está no caminho certo para atingir suas metas pela execução de um turnaround bem-sucedido, com a incorporação de algumas premissas de melhoria de caixa e de rentabilidade em nosso modelo financeiro. Contudo, o risco ainda é grande e a evolução dos indicadores incipiente, de forma que preferimos uma abordagem mais conservadora.

Vale pontuar que, no última dia 16, o GPA comunicou ao mercado a celebração de um pré-acordo para a venda da totalidade da participação remanescente no Almacenes Éxito S.A., correspondente a 13,1% do capital social do Éxito. O valor da OPA (oferta pública de aquisição), considerando a totalidade das ações do Éxito, é de US$ 1.175 milhões, sendo US$ 156 milhões referente à participação do GPA (correspondente a R$ 790 milhões nesta data). O preço será pago pelo comprador em dinheiro com a liquidação da OPA estimada para ocorrer por volta do fim do ano.

Esse movimento, combinado com a venda de lojas (R$ 330 milhões), de um terreno no Rio de Janeiro (R$ 247 milhões) e outros ativos não core (R$ 52 milhões) no 3T23, contribuirão para que a companhia avance no seu plano de redução da alavancagem financeira, tendo sido incorporado ao nosso modelo a entrada desses recursos e sua destinação à melhora da estrutura de capital.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?