Setorial Siderurgia e Mineração | Junho 2026

Especialistas do BB analisam os indicadores setoriais mais recentes de siderurgia e mineração.

Publicado por: Análise BB

Especialistas do BB analisam os indicadores setoriais mais recentes de siderurgia e mineração.

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

10/06/2026 às 11:43

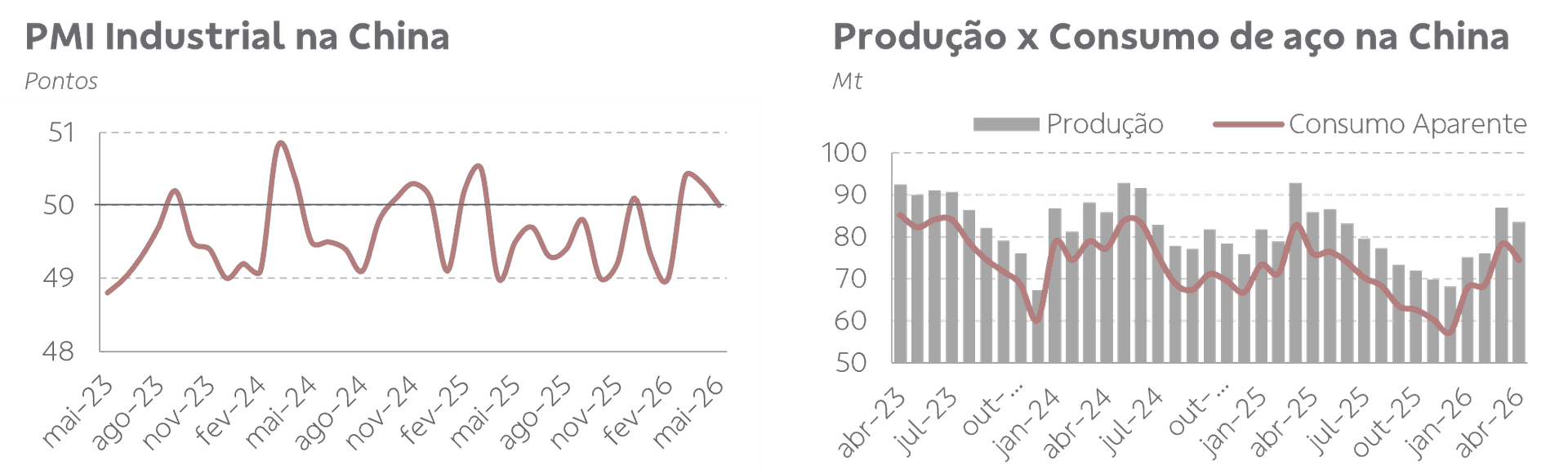

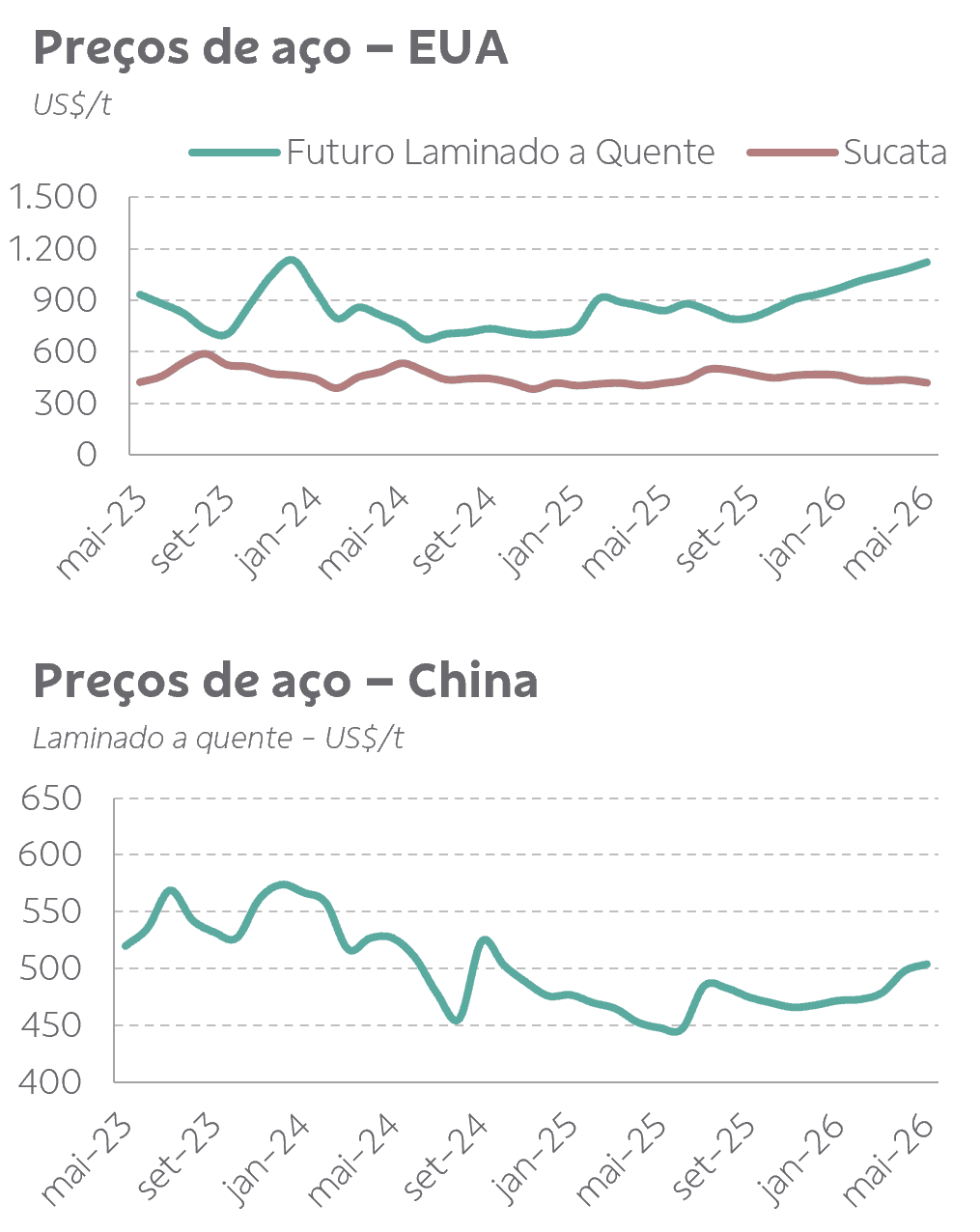

Na China, os dados macroeconômicos mais recentes mostraram desaceleração, com o PMI Industrial recuando à linha de 50 pontos, que indica neutralidade em relação à expectativa para a atividade industrial no país. Além disso, a produção industrial avançou apenas 4,1% a/a em abril (ante 5,7% a/a em março), vindo abaixo das expectativas do mercado. A produção e o consumo de aço mantiveram a tendência de desaceleração na comparação anual, e também recuaram em relação ao mês anterior. Apesar disso, os preços de aço na região mostraram recuperação em abril e maio, acompanhando a melhora do ambiente para o setor, que possibilitou a gradual retomada das margens das siderúrgicas na região.

Já nos EUA, a dinâmica do mercado de aço seguiu positiva, com as cotações da bobina laminada a quente avançando ainda mais em maio. A produção de aço manteve-se elevada e com incremento na comparação anual (+7,5% a/a), enquanto as importações recuaram 16% a/a.

aram 12% em relação ao mesmo período do ano anterior, mantendo a dinâmica observada desde a adoção da tarifa de importação sobre o aço.

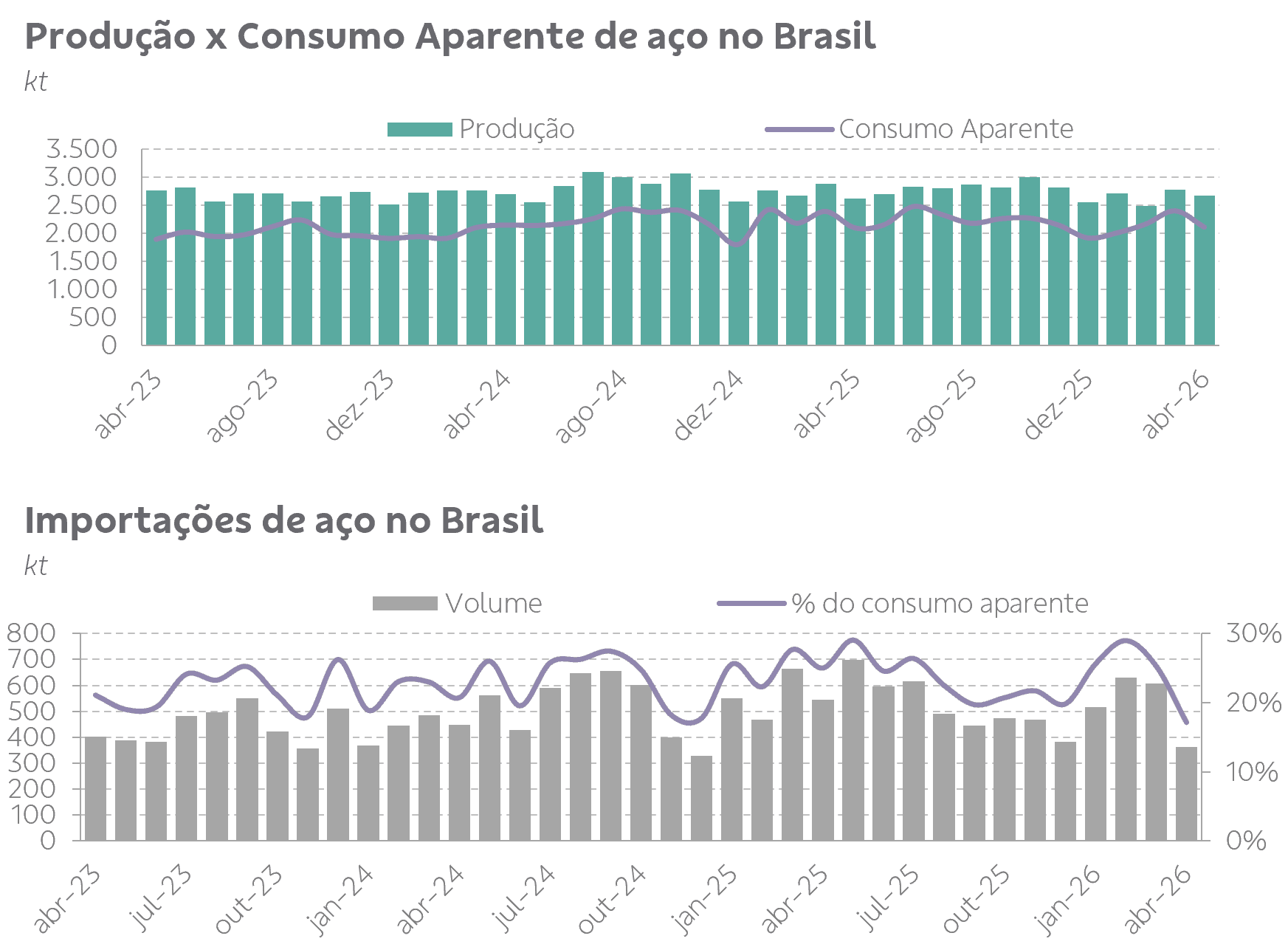

Na siderurgia brasileira, dados mais recentes mostram queda na maioria das métricas do setor em abril, com destaque para o recuo de 40% das importações. Por outro lado, as exportações de aço tiveram firme recuperação, com os embarques de placas e laminados planos mostrando forte avanço em relação ao mês anterior.

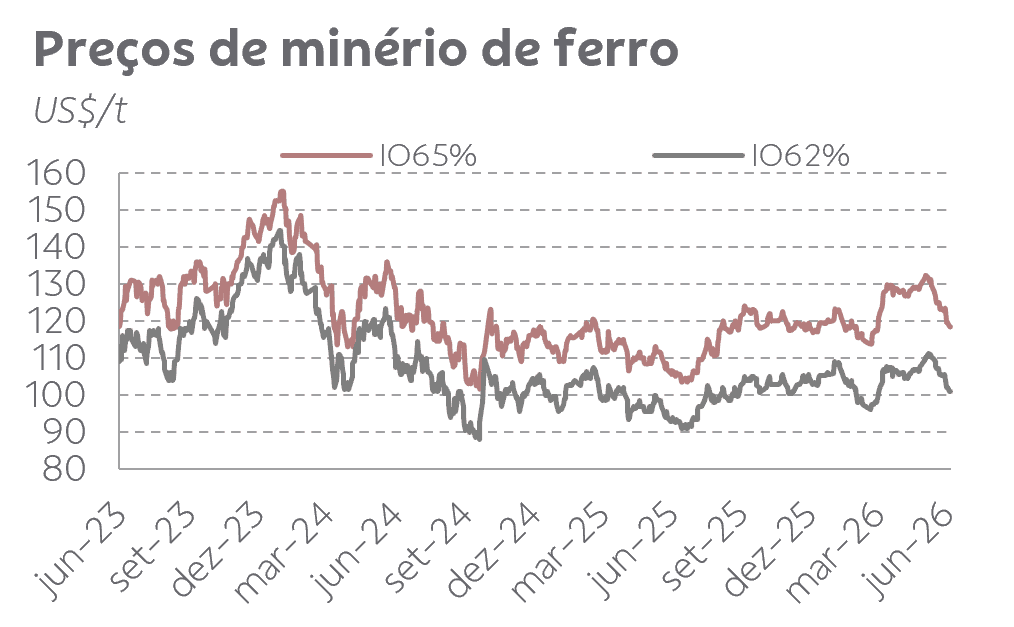

Os preços de minério continuaram avançando em maio, atingindo o maior patamar desde meados de 2024, suportados pela demanda para recomposição dos estoques na China após o feriado do Dia do Trabalho1, bem como refletindo melhorias diversas no ambiente para a siderurgia no país, com avanços nos preços de aço e nos preço dos demais insumos, além da elevação nos custos de energia e fretes em decorrência do conflito no Oriente Médio. A média das cotações em maio ficou em US$ 108,4/t, (+2,6% em relação à média de abril), mas observamos um ligeiro recuo desde o a última semana do mês, aproximando-se de US$ 100/t em 09/06.

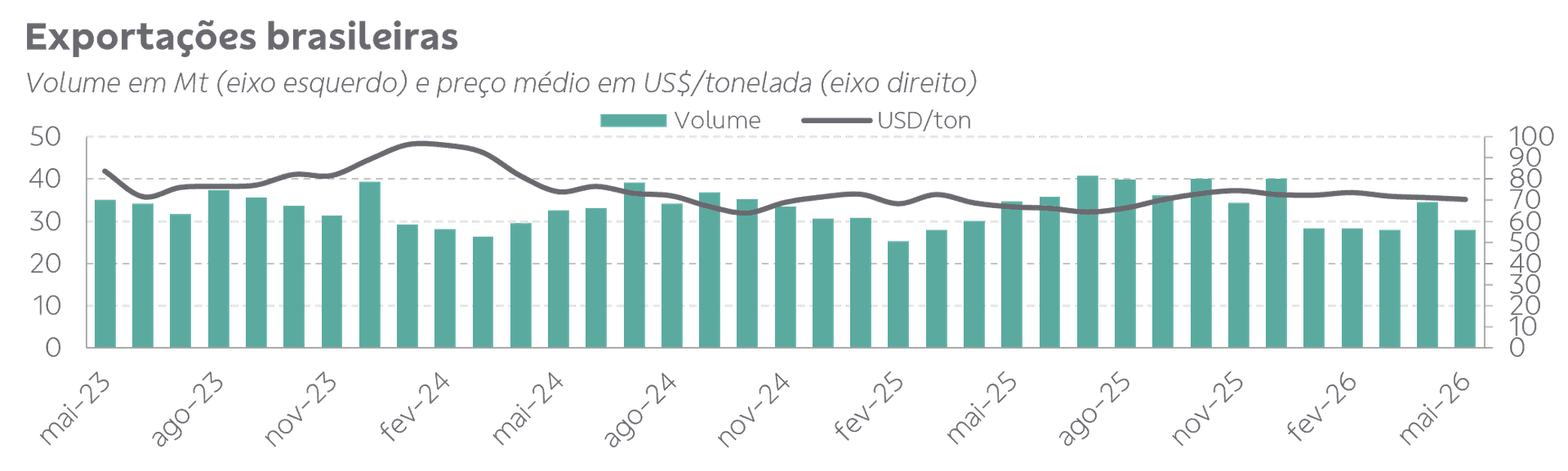

Em maio, o volume de exportações brasileiras de minério de ferro retraiu 18,8% em relação ao patamar mais elevado do mês anterior e totalizou 28,0 Mt, e o valor médio por tonelada manteve-se praticamente estável em US$ 70,33. Os embarques para a China somaram 20,6 Mt (-18,9% m/m, representando 73,4% do total (estável m/m). Segundo dados preliminares do mês de junho (até a primeira semana), houve aumento significativo de 86% m/m no volume médio diário embarcado, e queda de 7,7% m/m no valor médio por tonelada.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?