Setorial Papel e Celulose | Fevereiro 2026

Especialistas do BB analisam os indicadores setoriais mais recentes de papel e celulose.

Publicado por: Análise BB

![]()

Especialistas do BB analisam os indicadores setoriais mais recentes de papel e celulose.

Publicado por: Análise BB

![]()

Atualizado em

26/02/2026 às 11:06

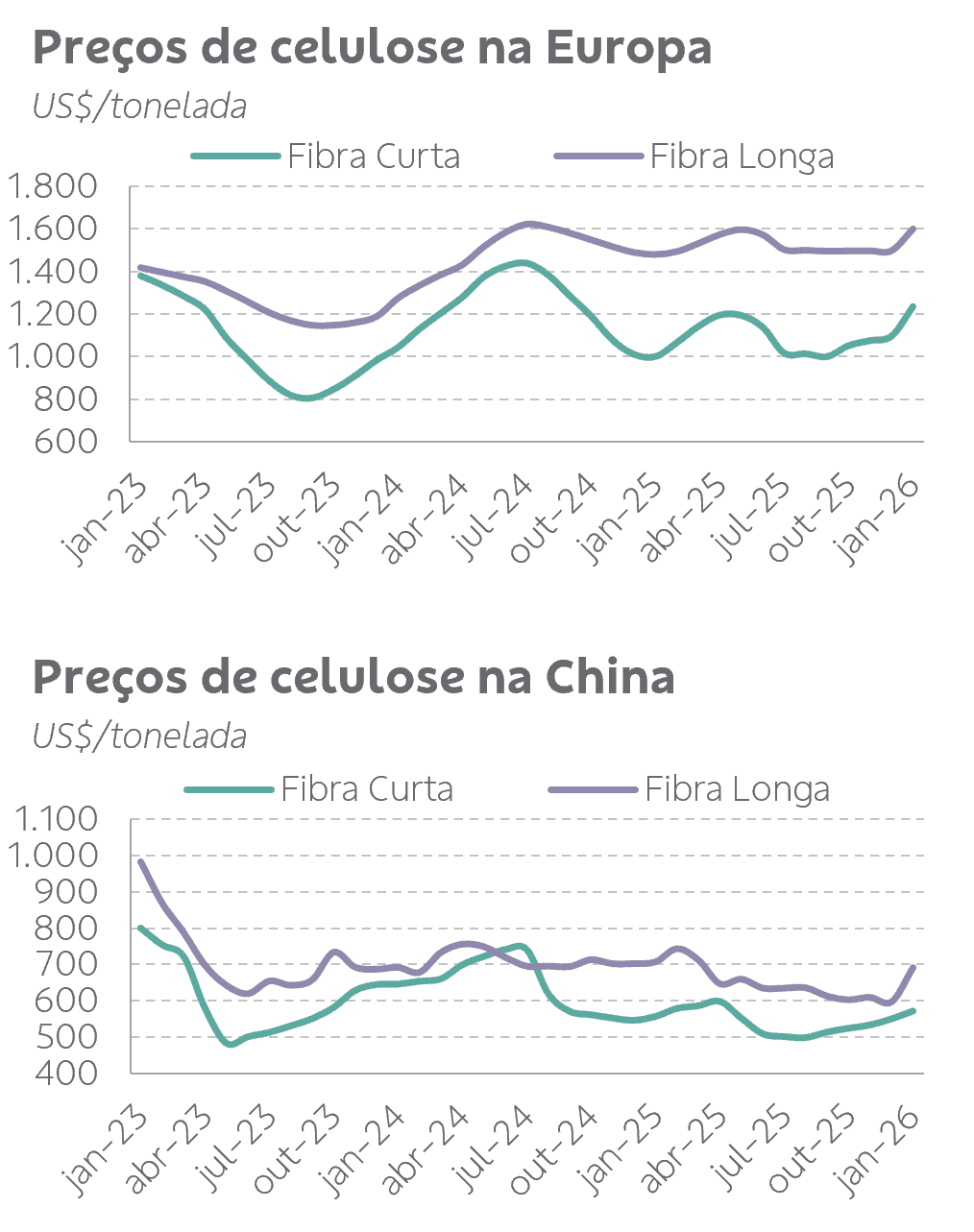

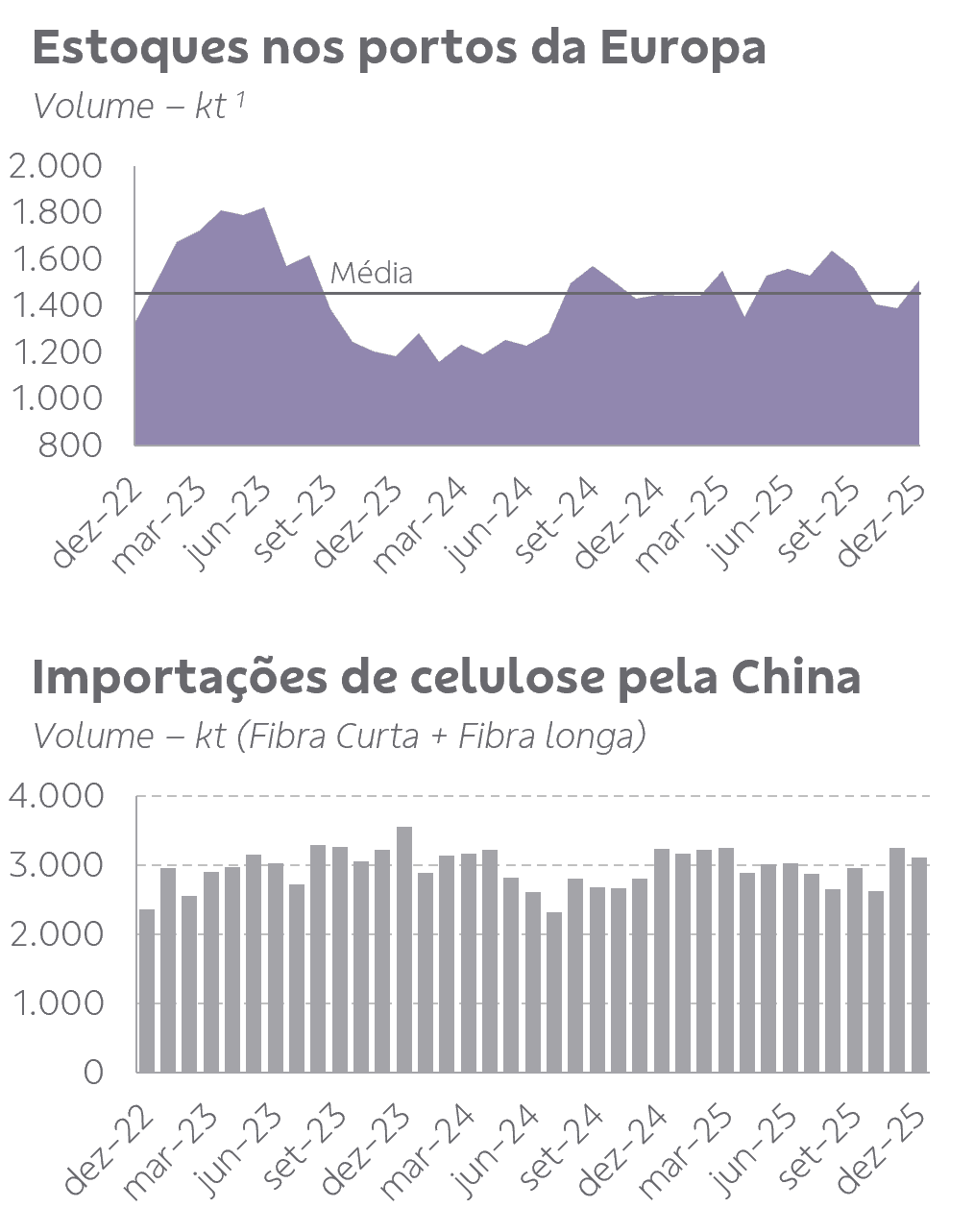

Na Europa, os preços da celulose registraram em janeiro o maior avanço mensal dos últimos cinco anos, impulsionados principalmente pelo movimento de recomposição de estoques na região. Em 2025, o consumo europeu de celulose totalizou 9.558 kt, uma queda de 3,5% na comparação anual, o que limitou as importações de fibras e pressionou os preços, sobretudo na primeira metade do ano. No entanto, a demanda sazonalmente mais alta dos últimos meses do ano levou à redução de parte dos estoques na região. Após permanecerem estáveis em US$ 1.500/t ao longo de todo o 2S25, as cotações da fibra longa avançaram cerca de US$ 100/t, alcançando US$ 1.600/t. Já os preços da fibra curta saltaram US$ 120/t, para US$ 1.235/t. Os dados mais recentes indicam que os estoques nos portos europeus encerraram dezembro em aproximadamente 1.500 kt, volume 8,6% superior ao mês anterior e ligeiramente acima da média histórica.

Na China, os preços da celulose de fibra curta mantiveram uma trajetória gradual de recuperação, alcançando US$ 570/t em janeiro (+US$ 22/t na comparação mensal). Já a fibra longa teve reajuste mais expressivo, de quase US$ 100/t, chegando a US$ 690/t, após ter encerrado 2025 no menor nível dos últimos anos. As importações de celulose recuaram 4,1% m/m em dezembro, para 3,1 Mt, mas fecharam 2025 em 36 Mt, crescimento de 4,9% em relação ao ano anterior.

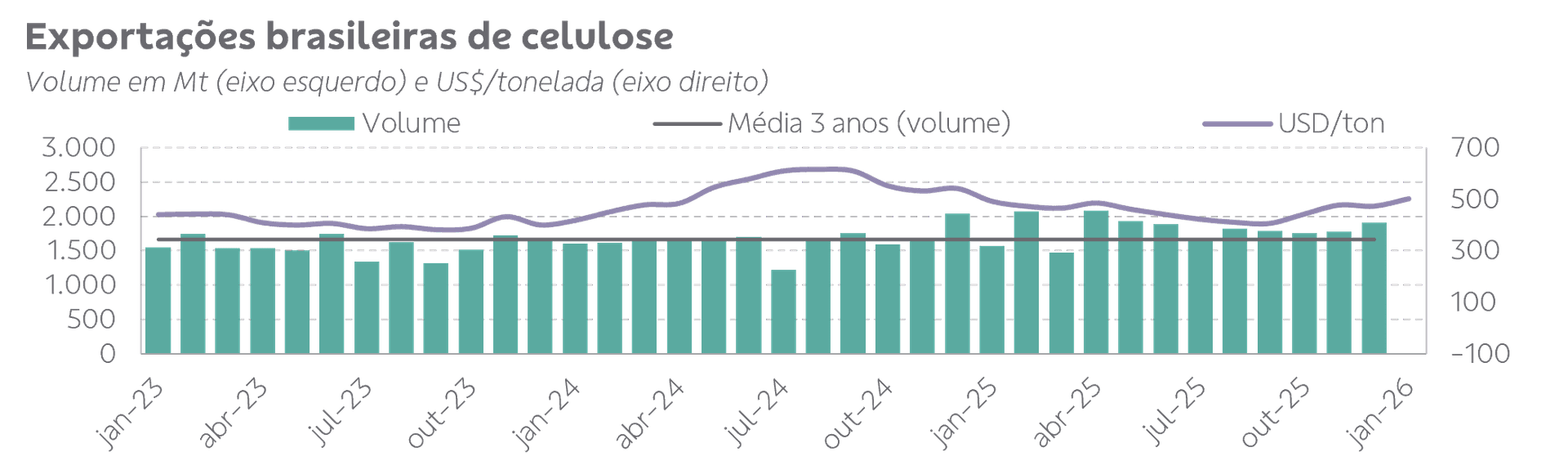

No Brasil, as exportações de celulose em janeiro tiveram crescimento na comparação mensal, mesmo com um recuo nos embarques para a China, e o valor médio por tonelada continuou avançando (+US$ 29/t, equivalente a +6,1% m/m) e ficou em US$ 502. Segundo dados preliminares da SECEX da terceira semana de fevereiro, a dinâmica de embarques aquecidos se manteve, com o avanço de 10,4% m/m no volume médio diário, mas o valor médio por tonelada recuou ~US$ 9 (-1,8% m/m), para US$ 493.

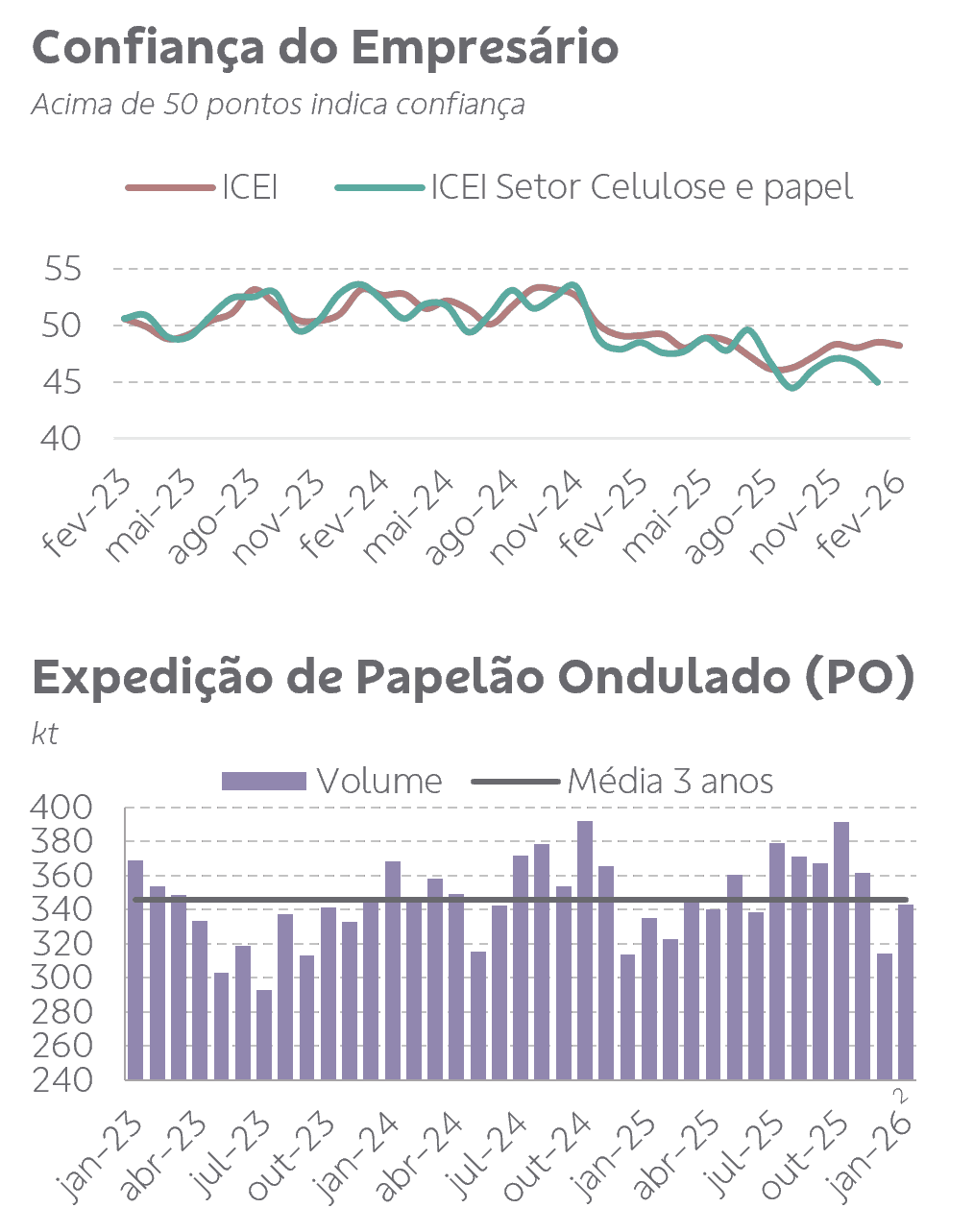

A expedição de caixas, acessórios e chapas de Papelão Ondulado foi de 314 kt em dezembro (-13,1% m/m) e totalizou 4.227 kt em 2025, estável em relação ao patamar recorde do ano anterior, mas abaixo das projeções para o ano, que estimavam um crescimento de 1,2% a/a. Contudo, segundo prévias para o mês de janeiro, o volume avançou 9,2% m/m para 342 kt. Já a produção física de embalagens de papel e papelão recuou 6,0 pontos m/m em dezembro, mas atingiu o maior patamar para esse mês dos últimos 5 anos (99,5 pontos).

Por fim, a confiança do empresário do setor de papel e celulose continuou recuando e acumulou 14 meses de permanência em patamar que indica falta de confiança na atividade industrial.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?