Retomada em andamento? Confira a análise do resultado do 3T24 do Santander Brasil (SANB11) pelo BB-BI

Segundo analistas do BB Investimentos, o Santander Brasil apresentou no 3T24 um resultado positivo.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

29/10/2024 às 13:35

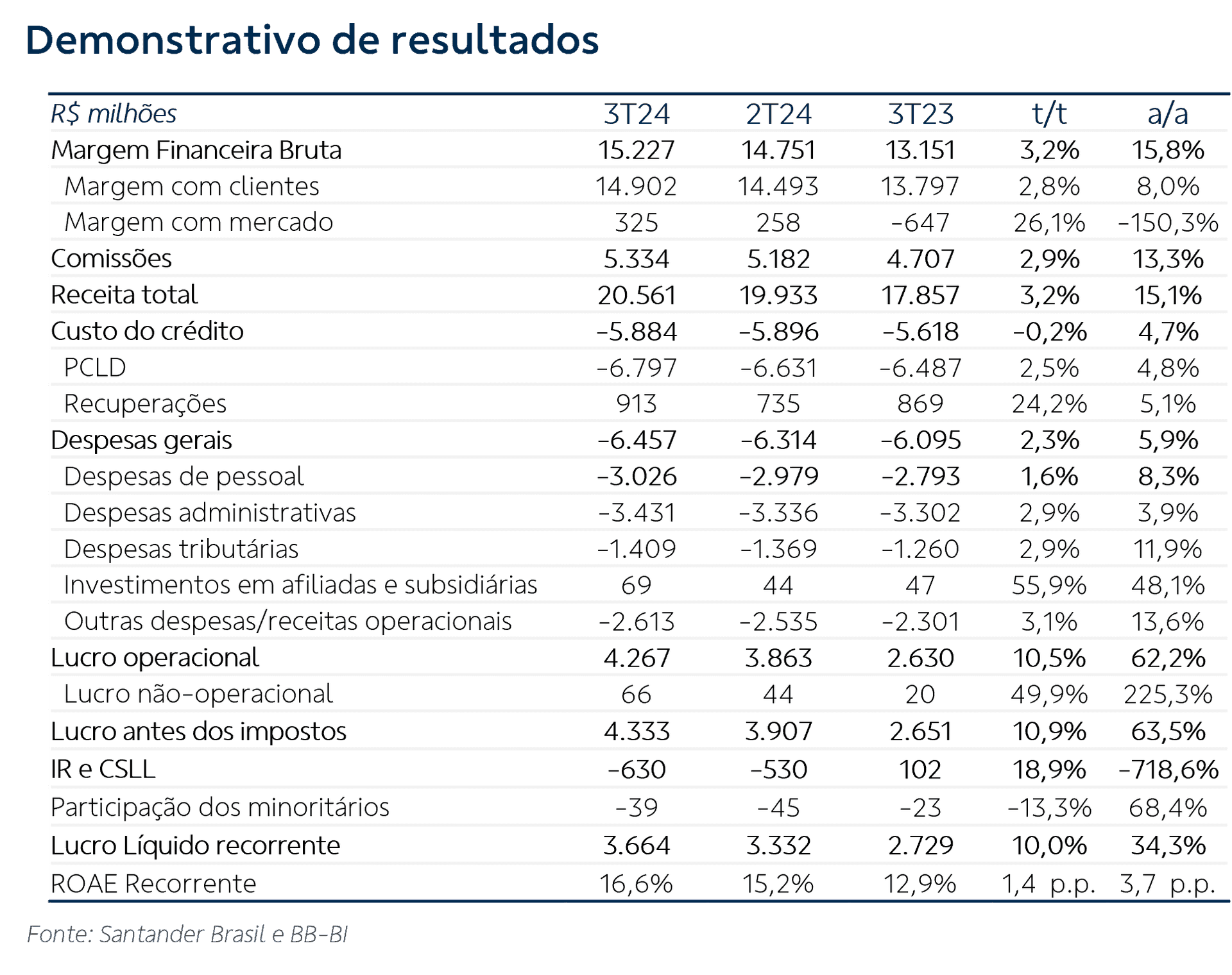

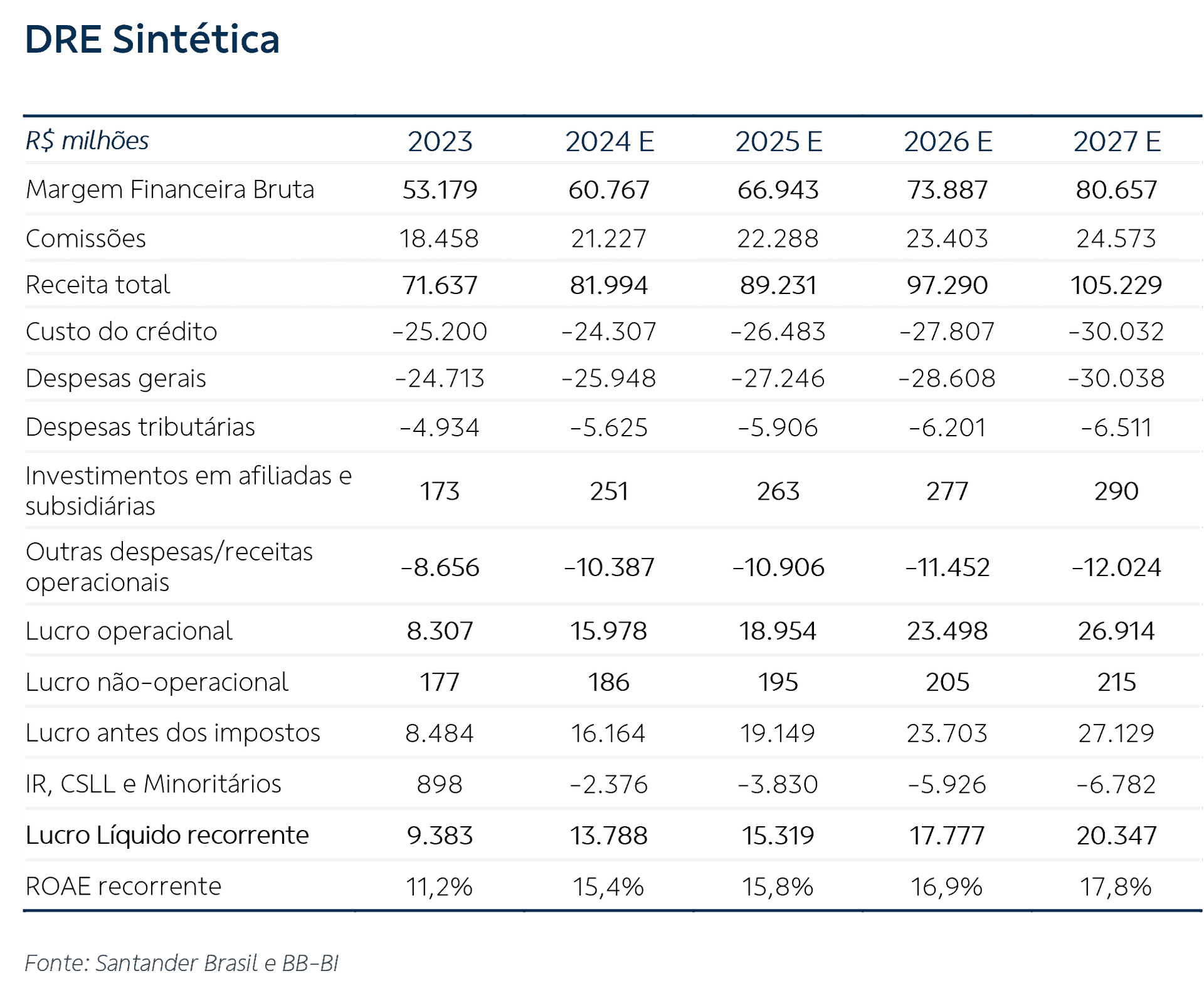

O Santander Brasil apresentou um resultado que consideramos positivo no 3T24, com lucro líquido recorrente gerencial de R$ 3,66 bilhões, equivalente a um ROAE de 16,6%. O resultado foi, em nossa leitura, uma continuidade da retomada de rentabilidade engatilhada pelo banco há cerca de um ano, embora com uma decepção mais notável na expansão da carteira de crédito, mas explicada pela política mais restritiva em voga.

Destaques positivos. A margem com clientes (receitas de crédito) se expandiu 2,8% t/t e 8% a/a, representando, em nossa opinião, o principal destaque positivo, evidenciando a capacidade do banco de trabalhar margens mais favoráveis apesar do crescimento nada estelar da carteira. Além desta, a margem com mercado (tesouraria) também avançou (+26% t/t) apesar da abertura da curva de juros no período, o que normalmente prejudica esta linha dadas as características dos ativos e passivos do Santander, o que foi uma grata surpresa. Além disso, as comissões (receita de serviços) avançaram 2,9% t/t e 13,3% a/a, denotando uma excelente transacionalidade, com receitas de seguros e administração de fundos sendo os principais contribuidores, tendo como principal detrator a linha Colocação de Títulos, Custódia e Corretagem. A linha mais representativa, Cartões, também não decepcionou, variando +3,2% t/t e +14,4% a/a.

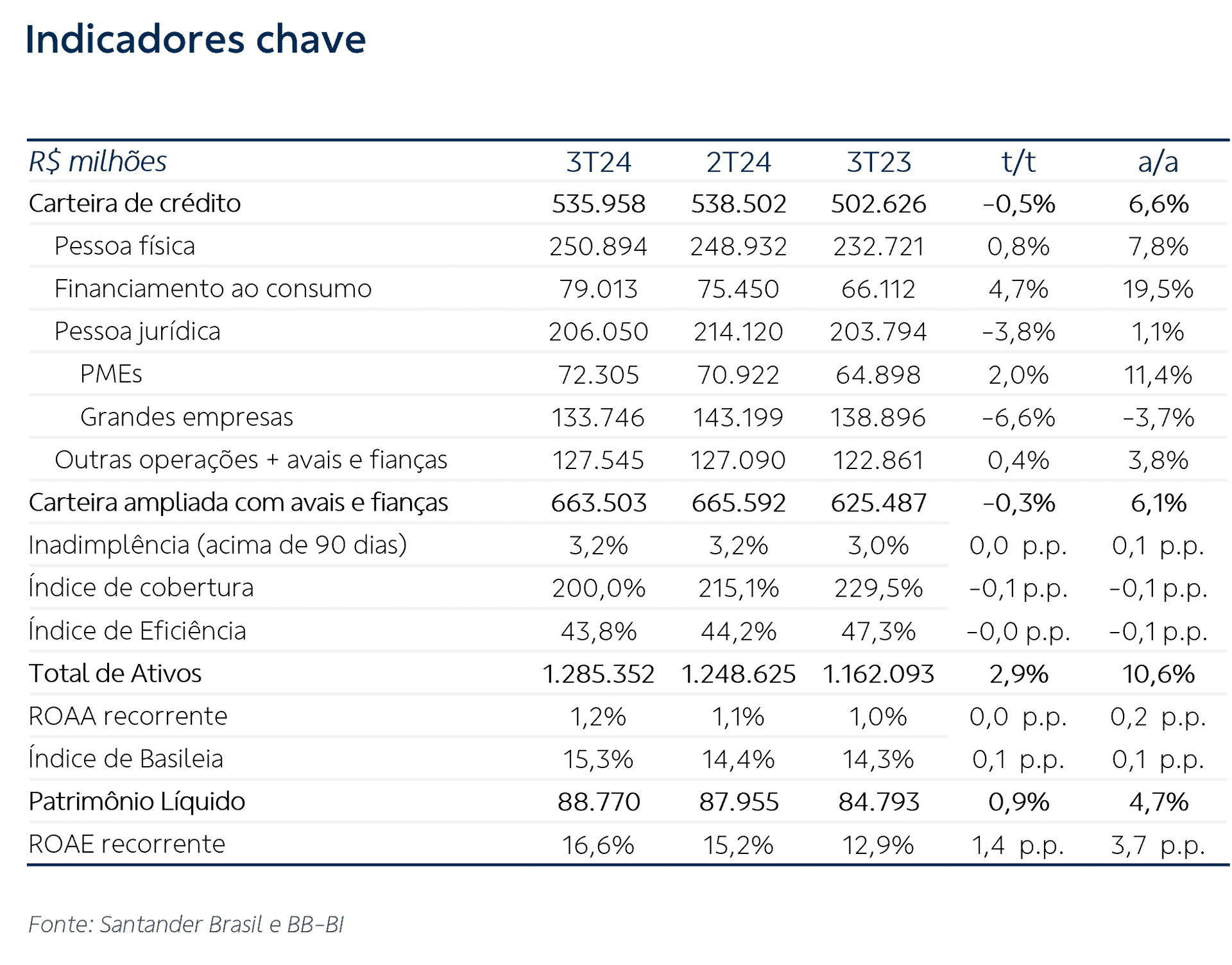

O destaque negativo ficou pelo crescimento da carteira de crédito, tanto no conceito puro (-0,5% t/t e +6,6% a/a) quanto no conceito ampliado (-0,3% t/t e +6,1% a/a), que leva em conta demais operações, avais e fianças. Na abertura, vimos que a financeira, onde ficam alocadas as operações de financiamentos automotivos – uma das fortalezas do Santander – foi de onde veio boa parte do crescimento (+4,7% t/t e +19,5% a/a), evidenciando o bom momento da linha. Na contramão, PJ foi a principal detratora, recuando 3,8% t/t e crescendo apenas 1,1% a/a, apesar do crescimento do segmento Pequenas e Médias (SMEs), que variou +2% t/t e +11,4% a/a.

Sob controle. A inadimplência ficou estável em 3,2%, enquanto os custos vieram sem solavancos, com variações de 2,3% t/t e 5,9% a/a – próximo da inflação, levando em consideração o reajuste da categoria bancária que ocorreu no período. Na balança, as receitas maiores pesaram mais, e com isso o índice de eficiência do Santander melhorou marginalmente, chegando a 43,8% vs 44,2% no 2T (metodologia nossa).

Desempenho das ações

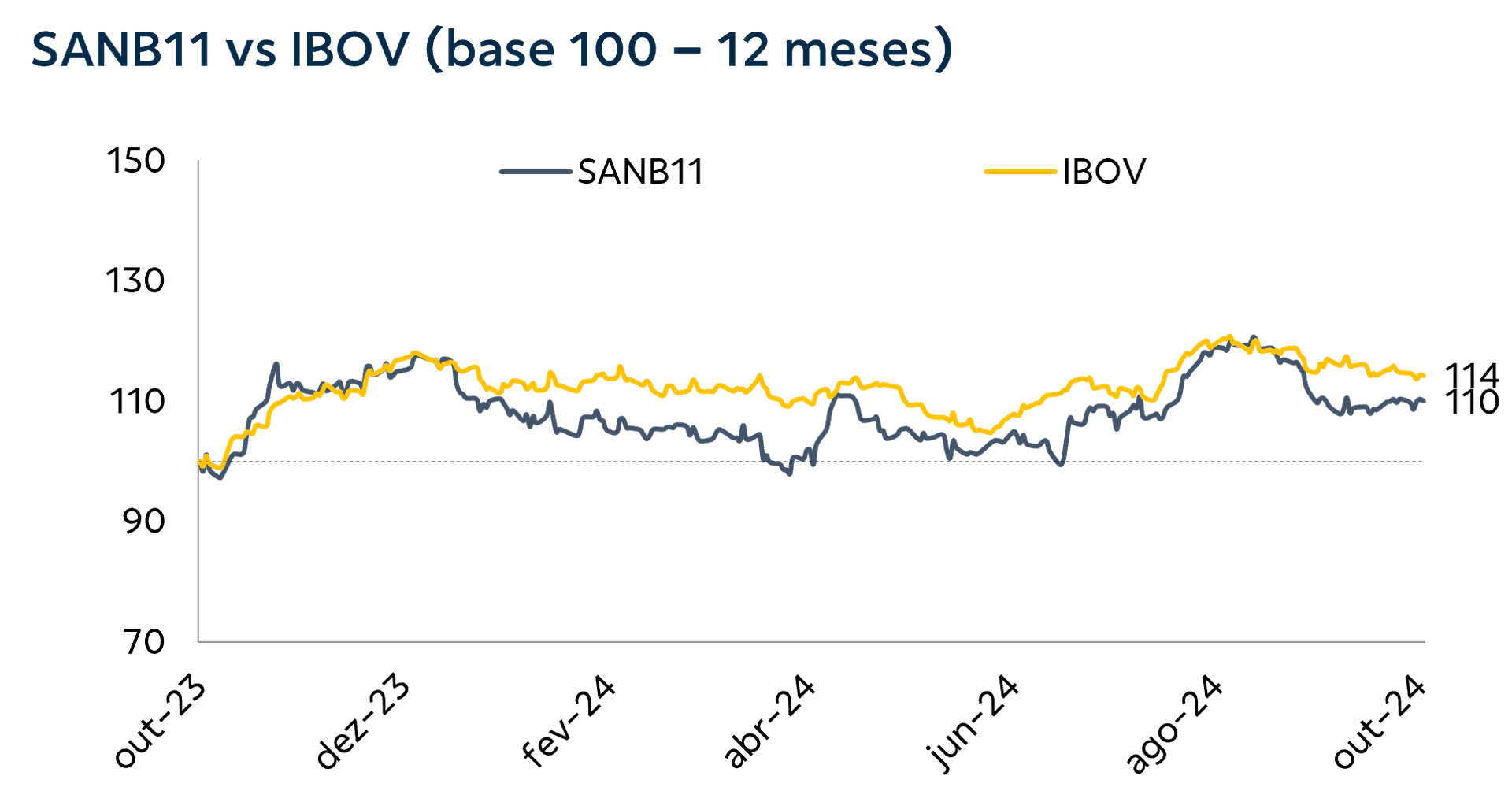

Analogamente ao trimestre anterior, nos últimos 12 meses, vimos o desempenho das units do Santander predominantemente abaixo do Ibovespa. A explicação, em nossa visão, apesar do momento de clara recuperação de rentabilidade, parece encontrar resposta na comparação com pares que prometem ou um crescimento mais acelerado (caso Inter e Nubank), e também pares que já se encontram com rentabilidade em “voo de cruzeiro” (caso de BTG e Itaú), sendo que o Santander não parece atender muito bem, sob a ótica dos investidores, a nenhuma destas teses.

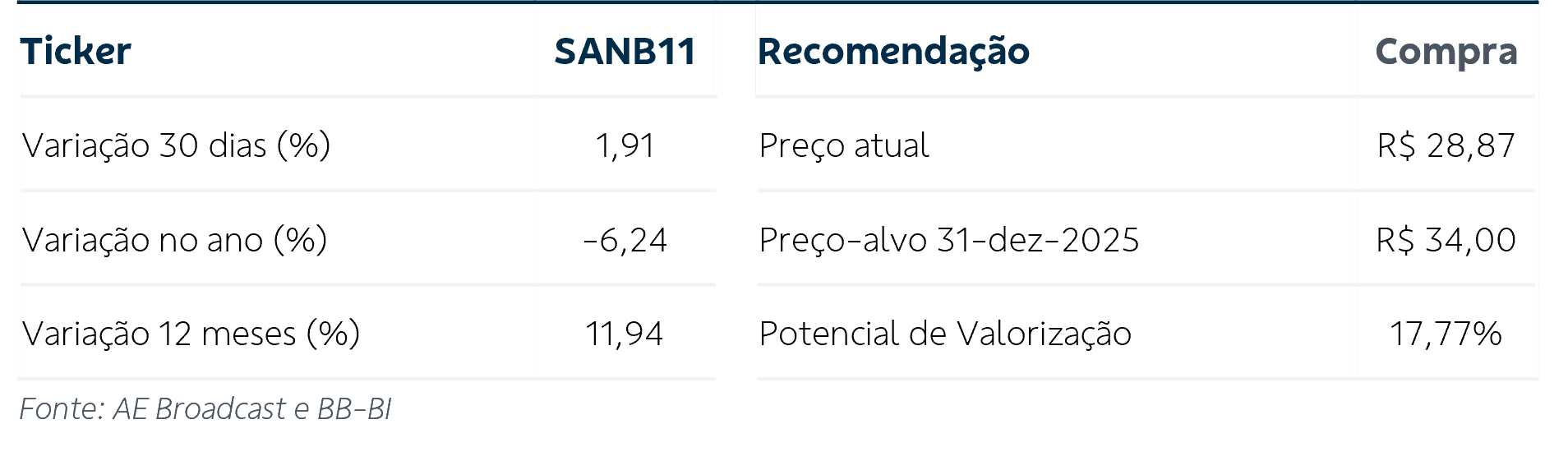

Desde nossa recomendação de compra, há exatamente um ano, a ação variou cerca de 11%, considerando proventos.

Perspectivas

Entender o momento atual do Santander é entender que a política de crescimento vem se modificando, com o crédito representando menos o aspecto estritamente dominante no mix, e mais uma plataforma capaz de complementar aos pilares de transacionalidade e principalidade. O resultado deste momento está de fato visível, na margem financeira crescendo acima da carteira, e das tarifas acompanhando este movimento. Devemos esperar que o banco cada vez mais foque nas linhas que representam maior rentabilidade dado o seu perfil, como Financiamento Auto e Pequenas e Médias Empresas, que representam filões com maiores oportunidades de rentabilidade. Em nossa visão, esta escolha não é à toa: representam segmentos em que os neobanks ou não atuam ainda, ou devem mostrar maior dificuldade de penetrar. O plano parece estar em andamento, mas o ambiente macro deve impor seus desafios, tornando o florescimento desta nova fase um tanto mais penoso.

Destaques da Teleconferência

Na teleconferência com os analistas, os principais temas debatidos ficaram por conta de:

Materialização da estratégia de perseguição da rentabilidade: ficou claro que o banco está mais focado em crescer, no lado do crédito, em linhas mais rentáveis pelas quais possa se aproveitar se sua estrutura física (recentemente convertida em “lojas”) como Pequenas e Médias Empresas (SMEs), e possui maior expertise (Financiamento Auto), imprimindo menos ênfase em linhas de margem mais limitada, como Consignado INSS, que mencionaram não estar vantajoso. Além disso, reforçaram que essas linhas estratégicas são parte de um plano de incremento de cross-sell e busca pela principalidade dos clientes.

Impacto da nova regulação (Resolução 4966): evitaram dar detalhes, mas mencionaram que apesar de não subestimar a evolução regulatória, estão confiantes que as novidades trazidas pela nova resolução 4966, que entrará em vigor em 2025, com novas regras para política de provisionamento para perdas, não devem ver impacto material no resultado, visto que já operam sob os normativos da IFRS9 em metodologia própria, que consideram bastante conservadora.

Selic e impacto nas receitas de tesouraria e de clientes: Admitiram que a Selic mais elevada, incluindo a possibilidade de permanecer mais alta por mais tempo do que previsto deve impactar a receita de tesouraria, que dadas as características dos ativos e passivos, é predominantemente pré. Mencionaram estar tomando providências para reduzir sua volatilidade, trazendo mais previsibilidade para a linha, mas o sentimento capturado é o de que esta alta recente deve mais prejudicar do que ajudar a estratégia. Do lado dos clientes, a Selic deve acender alguns sinais amarelos na PJ, mas na PF, dados que os juros já são elevados, deve ocasionar deterioração limitada neste movimento atual.

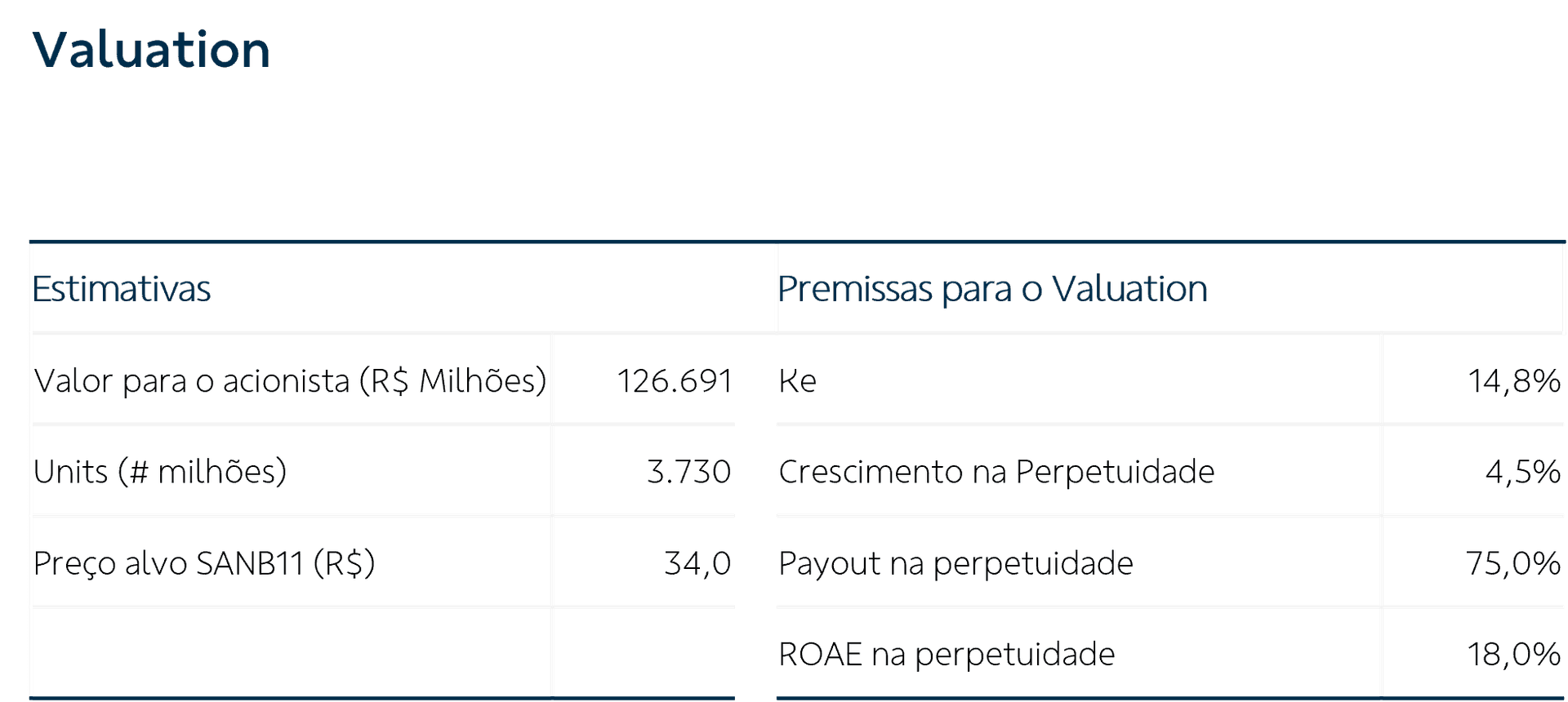

Preço-alvo e recomendação

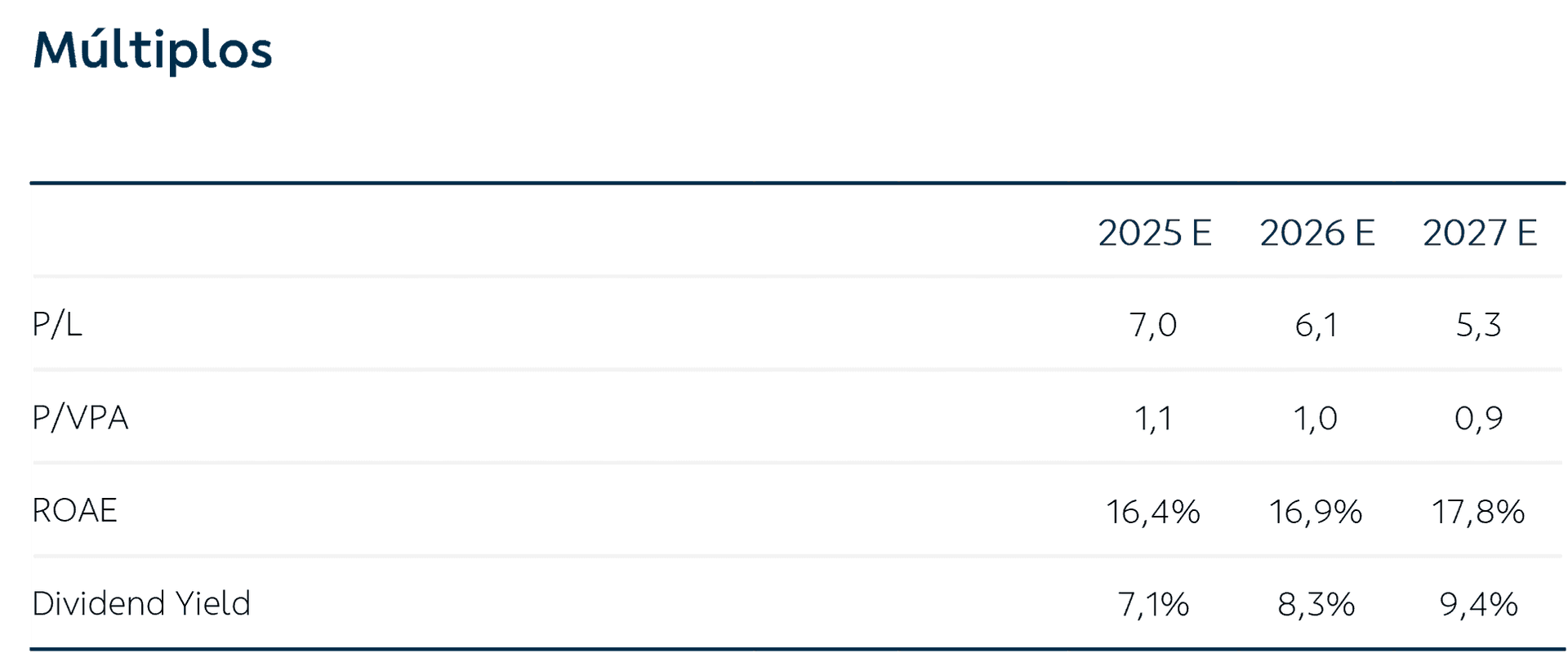

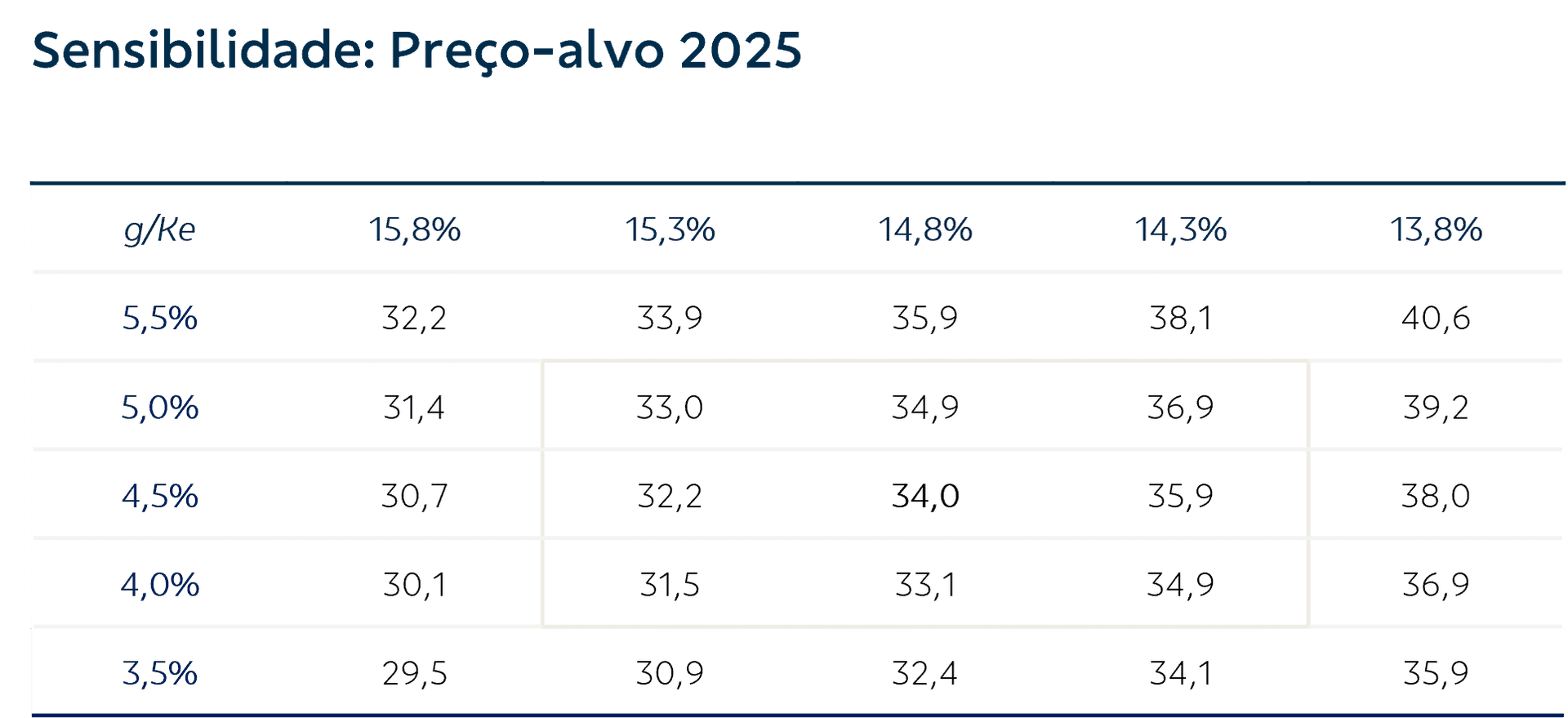

Revisitamos o valuation, incorporando ligeiras alterações por conta dos números mais recentes, e também promovemos uma elevação na taxa de desconto, dada a deterioração das expectativas macro. Tudo somado, ajustamos nosso preço-alvo para R$ 34,00 (de R$ 36,20), para o final de 2025. Por conta dos elementos apontados no parágrafo sobre perspectivas, e considerando múltiplos ainda atraentes, mantemos a recomendação de compra. Apesar das incertezas à frente, por conta da consistente sequência de avanços, vemos confiança para retirar a qualificação de compra de alto risco.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não sejam incertas ou equivocadas, no momento de sua publicação, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Quaisquer divergências de dados neste relatório podem ser resultado de diferentes formas de cálculo e/ou ajustes. O Disclaimer completo encontra-se no relatório.