Renda fixa e crédito privado: relatório mensal (04/2025)

O BB-BI analisa os principais indicadores que impactam as decisões de investimento em renda fixa e crédito privado.

Publicado por: Análise BB

O BB-BI analisa os principais indicadores que impactam as decisões de investimento em renda fixa e crédito privado.

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

03/04/2025 às 11:37

_Nos mercados globais, a dinâmica da renda fixa tem sido fortemente influenciada por tensões comerciais e incertezas sobre a condução da politica monetária nos Estados Unidos. O Fed optou por manter inalterada a taxa básica de juros no intervalo entre 4,25% a 4,50% a.a., adotando uma comunicação mais cautelosa após a decisão. Em meio a sinais de desaceleração e receios quanto aos impactos das medidas tarifárias sobre a atividade econômica, o mês de março apresentou oscilações nos rendimentos dos treasuries americanos, com forte fechamento dos prêmios dos vértices curtos e abertura nos vencimentos mais longos.

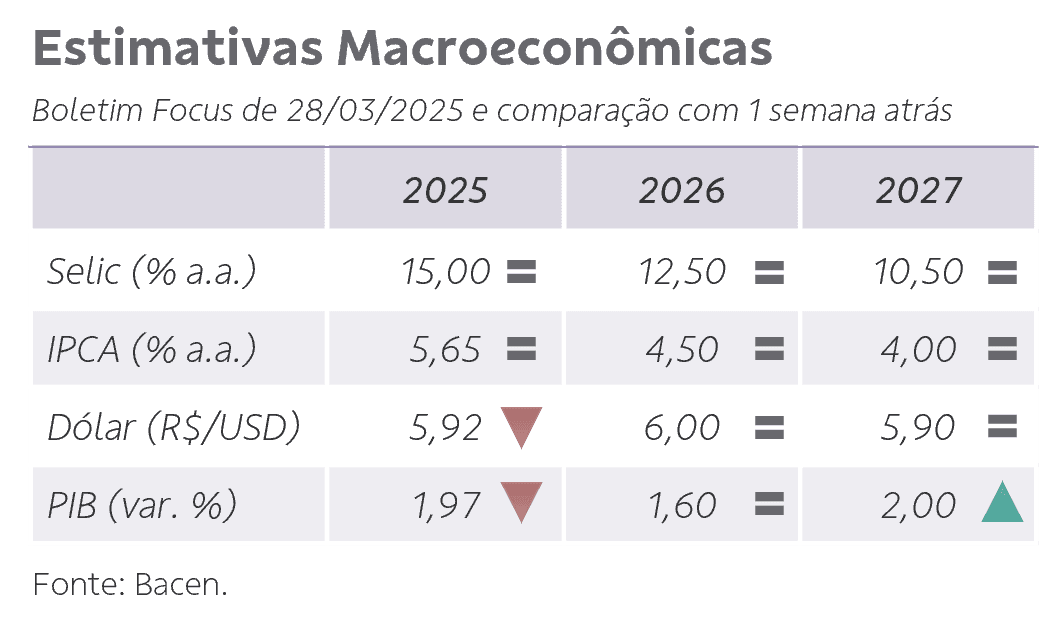

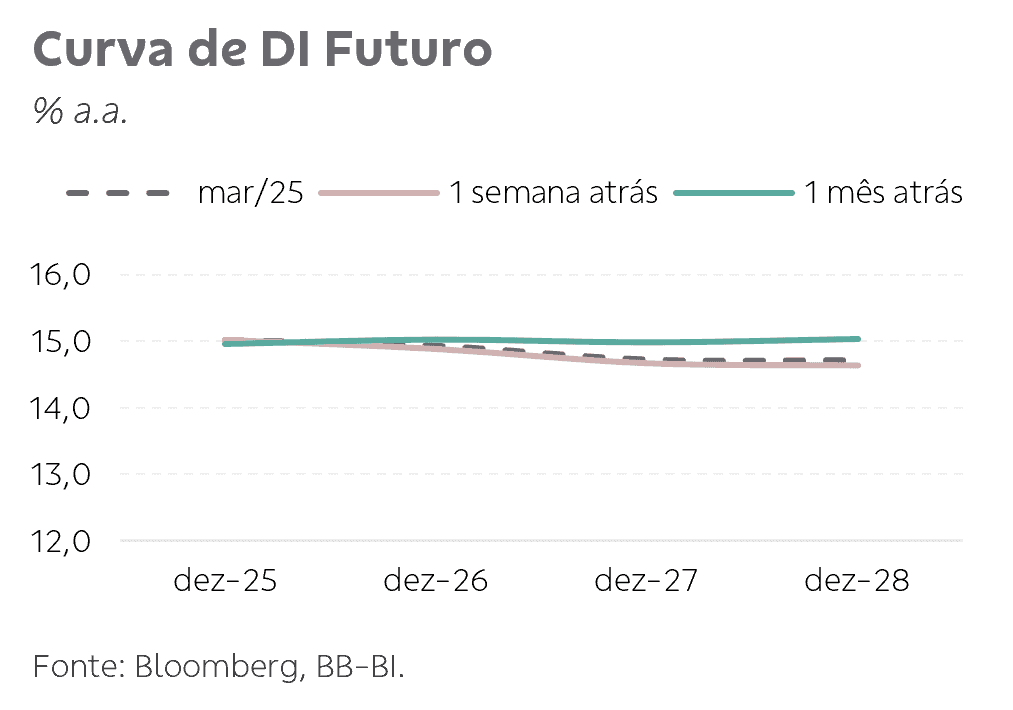

_No Brasil, a curva de juros futuros (DI) oscilou ao longo do período, influenciada tanto por fatores externos quanto pela conjuntura doméstica. O Copom deu sequência ao aperto monetário, elevando a taxa Selic em 100 bps para 14,25% a.a., sinalizando uma alta de menor magnitude para as próximas reuniões. O IPCA-15 abaixo do esperado chegou a trazer alívio para a precificação dos ativos, mas preocupações fiscais e dúvidas sobre pressões inflacionárias resultaram em abertura dos prêmios mais curtos, encerrando dia 31/03 com taxa de 15,02% para dez/2025, 14,94% para dez/2026 e 14,73% para dez/2027. Os vértices médios e longos passaram por correção, ocasionando perda de inclinação na curva como um todo.

_O mês de março apresentou desempenho positivo dos índices de renda fixa da Anbima de modo geral. O fechamento dos prêmios de crédito associado a taxas de juros em patamares historicamente elevados segue impulsionando o desempenho do crédito privado, com destaque no período para IDA-DI (+1,8%), que representa debêntures indexadas ao CDI, e para o IDA-Geral (+1,6%), que abrange todas as debêntures precificadas pela Anbima. Nos últimos 12 meses, o IDA-DI se manteve como o índice de maior retorno acumulado dentro da classe.

_No mercado de crédito privado, a dinâmica dos spreads de crédito no mercado secundário mostrou novamente um movimento conjunto de fechamento dos prêmios para os ativos isentos (IPCA+) para diferentes níveis de risco, considerando a continuidade de elevada demanda em relação a oferta, enquanto para os papéis não incentivados (CDI+) observamos leve abertura das taxas para ativos com risco AA. No mercado primário, o volume de emissões de renda fixa acelerou entre jan/25 e fev/25 (+11,6%). O montante registrado em fev/25, destacamos, se manteve acima do observado no mesmo período de 2023 e 2024, com as debêntures representando 69,1% do volume total de emissões.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?