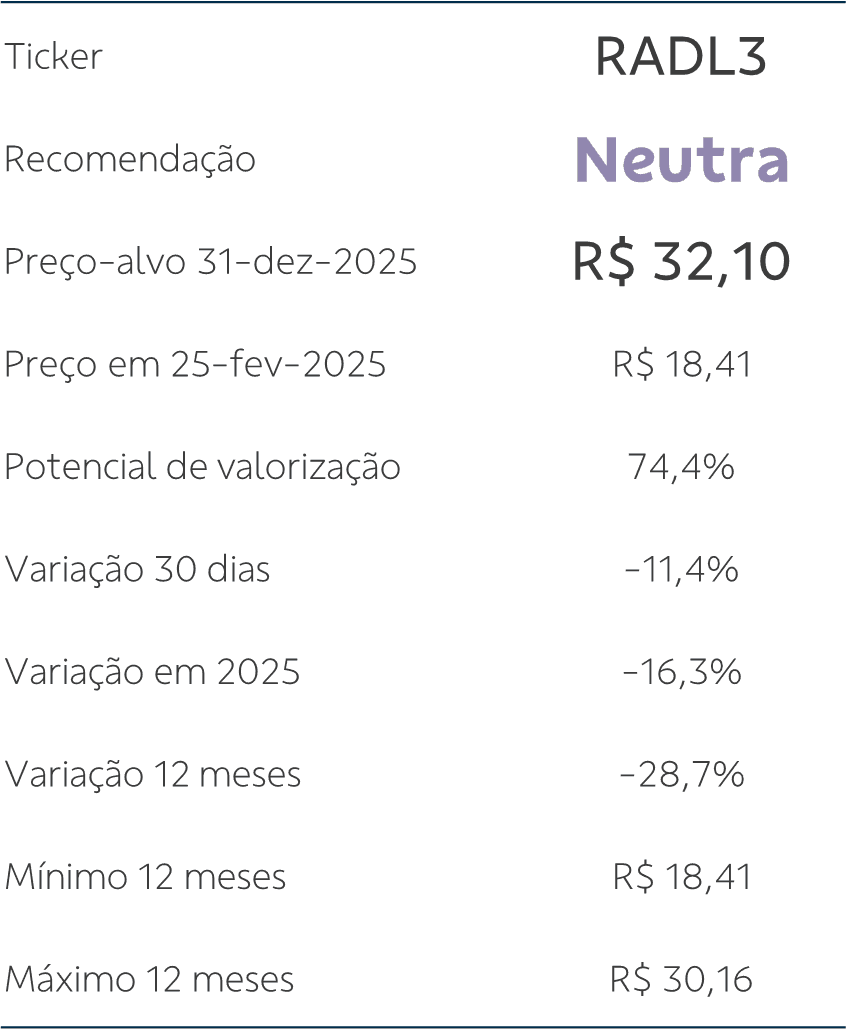

RD Saúde (RADL) 4T24: misto; aumento de receita e market share, mas queda de margens.

BB analisa resultado do 4T24. Companhia divulgou resultados considerados mistos.

Publicado por: Análise BB

BB analisa resultado do 4T24. Companhia divulgou resultados considerados mistos.

Publicado por: Análise BB

Atualizado em

07/03/2025 às 16:28

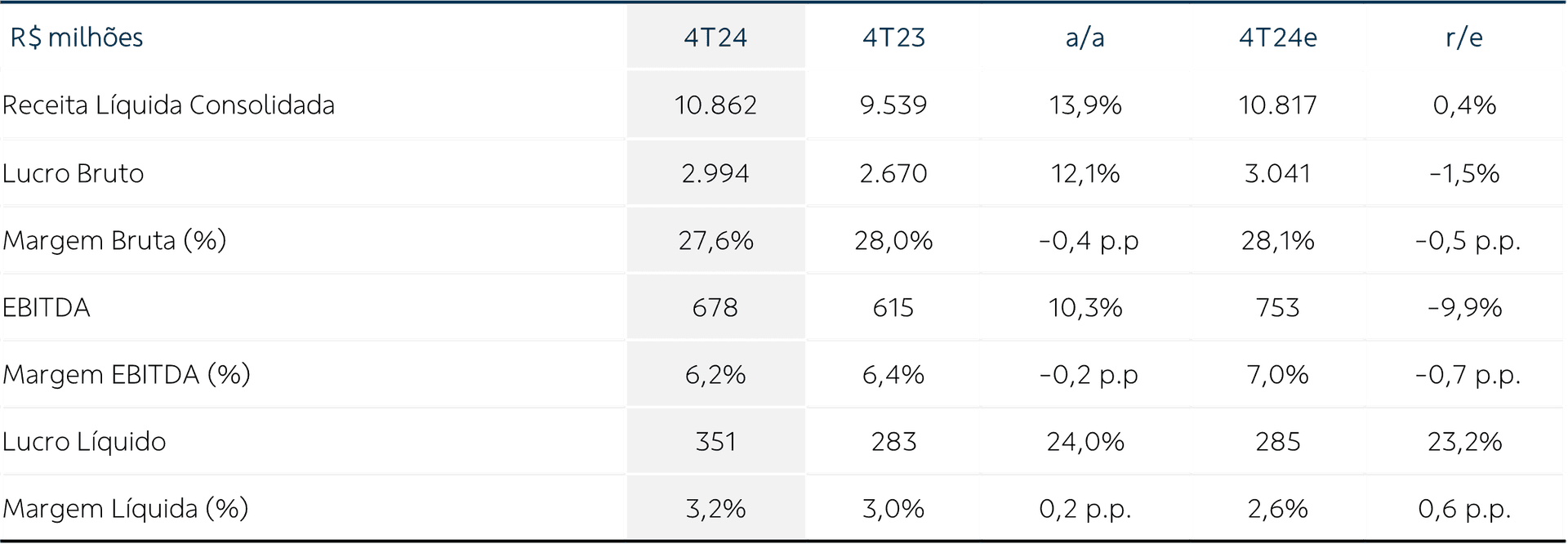

A RD Saúde apresentou o resultado do 4T24 misto, em nossa opinião. Como pontos positivos, podemos citar o aumento nas vendas brutas acima das nossas estimativas e o ganho de market share de 0,3 p.p. a/a, fechando o trimestre com 16,5%. Por outro lado, houve queda de margens bruta e EBITDA, com pressão mais significativa provinda do início do pagamento de PIS/Cofins sobre as subvenções governamentais e de um efeito negativo do mix.

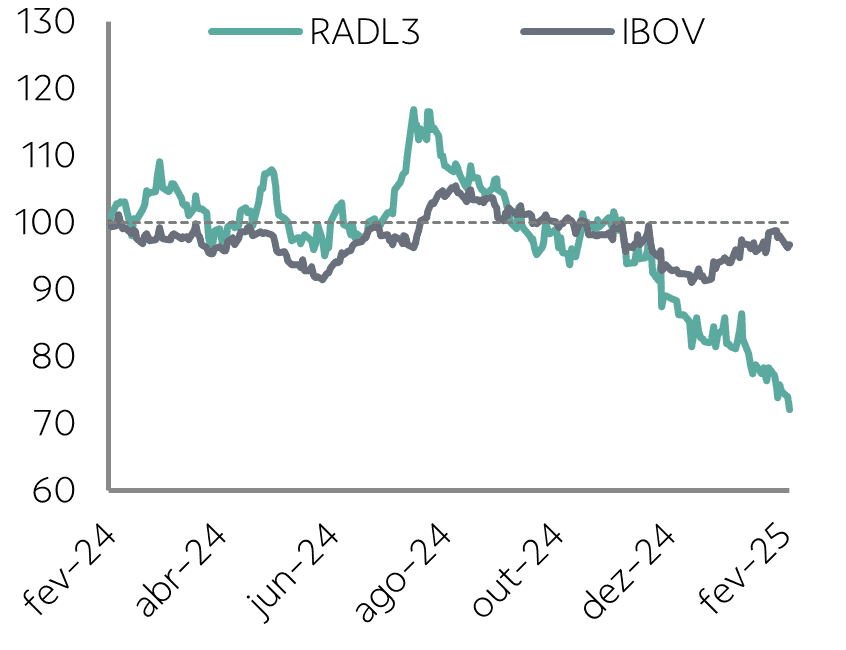

Durante os últimos 12 meses, as ações RADL3 têm sofrido com o cenário macroeconômico mais desafiador e caíram cerca de ~28% até ontem, dia 25. O resultado da companhia – com queda de margens e o indicador de vendas mesmas lojas mais tímido - não foi bem recebido pelo mercado e o papel chegou a cair mais de 3,5% nas primeiras horas do pregão de hoje.

Soma-se a isso uma expectativa de que o anúncio do reajuste da CMED – previsto para ser divulgado até final de março – venha abaixo da inflação. Isso significa que o mecanismo, amplamente utilizado pelas empresas do setor, que permite que as compras sejam feitas antes do anúncio do reajuste e as vendas aconteçam já com os preços alterados a partir do segundo trimestre, terá um impacto positivo menor na rentabilidade da companhia.

Apesar desses fatores, entendemos que a RD Saúde segue com números sólidos, com perspectiva de expansão acelerada e baixo nível de endividamento, o que é relevante em um contexto de altas taxas de juros como o atual. Por esses motivos, optamos pela manutenção da recomendação Neutra e nosso preço-alvo em R$ 32,10 para final de 2025.

A receita bruta totalizou R$ 10,9 bilhões, crescimento de 13,9% a/a, um pouco acima de nossas estimativas (+0,4% r/e). O crescimento da receita bruta foi beneficiado principalmente pelos medicamentos tarjados, tanto de marca (+17,1% a/a) como genéricos (+19,4% a/a), mas também contou com o crescimento do segmento de autosserviço, que engloba os medicamentos sem prescrição (+10,6% a/a) e os itens de perfumaria (+5,6% a/a).

No trimestre, o crescimento de vendas mesmas lojas foi de 7,9%, enquanto o de lojas maduras (acima de 3 anos de funcionamento) foi de 5,6%, 1,1 p.p. acima do reajuste da CMED de 2024, que foi de 4,5%. Vale destacar a evolução das vendas nos canais digitais, que fechou o período com R$ 2,0 bilhões de receita bruta (+37,8% a/a), sendo que a participação dos aplicativos no total das vendas on-line avançou de 64% para 74% na comparação entre os anos de 2023 e 2024 fechados.

Já a margem bruta veio em 27,6%, fechando o trimestre 0,4 p.p. abaixo do mesmo período do ano anterior e de nossas projeções (-0,5 p.p. r/e). A margem foi pressionada pelo início da cobrança de PIS/COFINS sobre as subvenções governamentais e por um efeito negativo do mix, dado o expressivo crescimento de vendas da 4Bio, segmento que opera com margens menores.

Em relação às despesas, tanto as com vendas como as gerais e administrativas, cada uma apresentou uma diluição de 0,1 p.p. na comparação anual quando observamos a relação com a receita líquida. No entanto, a melhora na linha de despesas não foi suficiente para compensar o impacto negativo da margem bruta e, por consequência, a companhia apresentou uma margem EBITDA ajustada de 6,2%, índice 0,2 p.p. abaixo do mesmo período do ano anterior e também inferior às nossas expectativas (-0,7 p.p. r/e).

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?