Monitor de ratings: Relatório mensal (03/2026)

Confira as principais mudanças de rating do mercado, destacando as últimas alterações nas notas de avaliação atribuídas pelas principais agências de rating.

Publicado por: Análise BB

Confira as principais mudanças de rating do mercado, destacando as últimas alterações nas notas de avaliação atribuídas pelas principais agências de rating.

Publicado por: Análise BB

![]() 5 minutos

5 minutos

Atualizado em

02/04/2026 às 10:50

Confira o relatório completo:

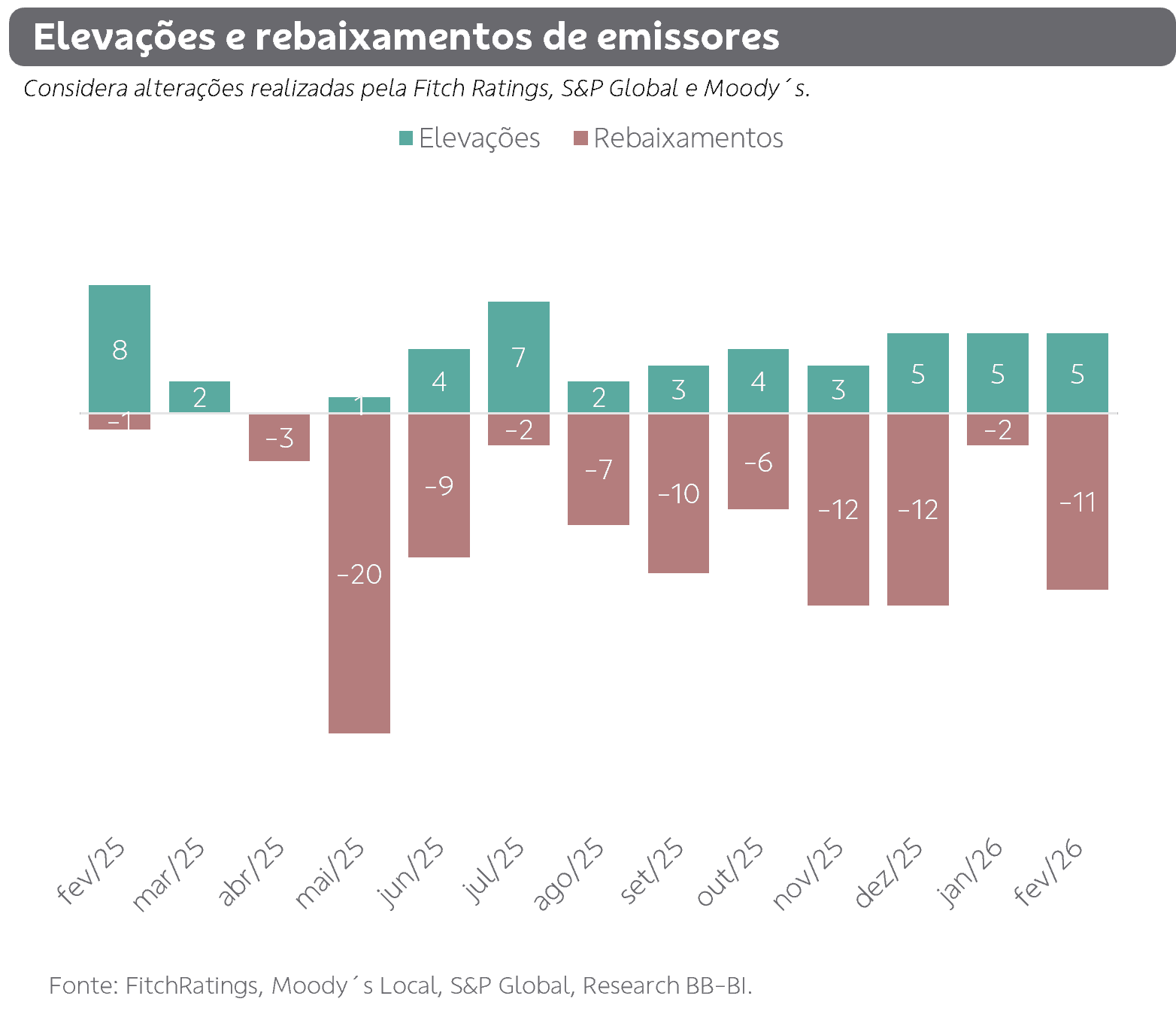

Em fevereiro, observamos 11 rebaixamentos e 5 elevações, mantendo o saldo negativo de ações de rating no período. Esses movimentos estiveram concentrados em poucos emissores, especialmente Raízen, Cosan e CSN, que registraram múltiplas revisões de rating pelas agências ao longo do mês.

A Raízen esteve entre os maiores destaques negativos. A S&P rebaixou o rating da companhia após o anúncio da contratação de assessores para avaliar alternativas para sua estrutura de capital e liquidez. No mesmo dia, a Fitch promoveu dois rebaixamentos sucessivos, refletindo a deterioração do perfil financeiro da empresa, com alavancagem elevada, geração de caixa negativa e maior incerteza quanto à execução de desalavancagem via desinvestimentos e aportes de capital. No dia seguinte, a Moody’s também rebaixou os ratings, colocando-os em revisão para novo rebaixamento. Essas ações refletem a deterioração do perfil de crédito da Raízen e o aumento das incertezas quanto à liquidez e à execução do processo de desalavancagem. Para mais detalhes, acesse nossos relatórios sobre o resultado do 3T26* e a análise de crédito da companhia. A Cosan, sócia da Raízen, também foi impactada por ações de rating, refletindo os potenciais efeitos de contágio financeiro da deterioração do perfil de crédito da investida. A S&P revisou a perspectiva para negativa, enquanto a Moody’s rebaixou o rating, colocando-o em revisão para rebaixamento, citando a expectativa de menor fluxo de dividendos da Raízen, maior concentração dos proventos em outras subsidiárias e incertezas quanto à trajetória de desalavancagem da holding.

Ainda no campo negativo, a Fitch rebaixou os ratings da CSN e da CSN Mineração, refletindo a deterioração do perfil de crédito do grupo, marcada por alavancagem elevada, geração de caixa pressionada e menor expectativa de desalavancagem no curto prazo. As revisões também incorporam a exposição ao ciclo de commodities, o elevado nível de investimentos e um perfil de liquidez mais restrito, fatores que reduzem a flexibilidade financeira da companhia no atual cenário. A Fitch também rebaixou em fevereiro o rating da Oncoclínicas, refletindo a deterioração do perfil de liquidez, com caixa reduzido, geração de caixa pressionada e elevada alavancagem.

Por fim, no campo positivo, a S&P elevou o rating da Azul, após a conclusão do processo de reestruturação financeira e saída da companhia do Chapter 11. A ação reflete a redução do endividamento e melhora da liquidez após o processo. Ainda assim, o rating permanece em nível especulativo, refletindo um perfil de crédito ainda limitado mesmo após a reestruturação.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?