Lojas Renner (LREN) 4T24: misto; aumento de receita com queda de margens

BB analisa o resultado do 4T24 das Lojas Renner.

Publicado por: Análise BB

![]() 6 minutos

6 minutos

BB analisa o resultado do 4T24 das Lojas Renner.

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

21/02/2025 às 12:40

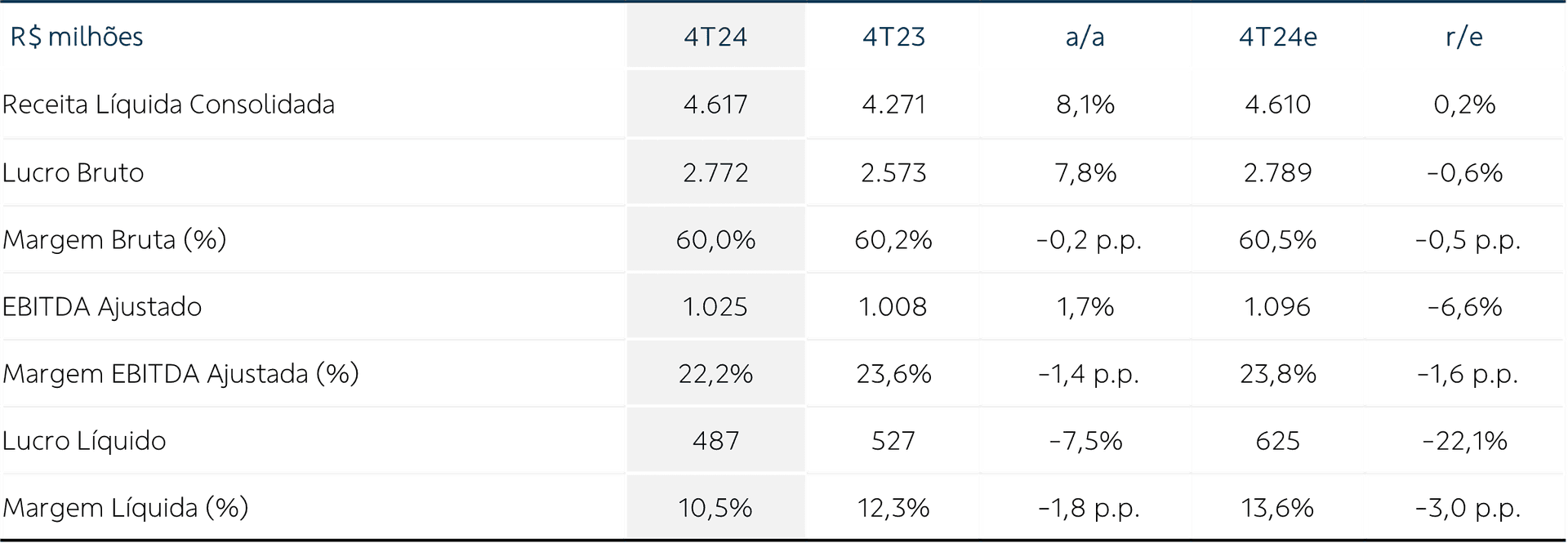

A Lojas Renner reportou um trimestre com resultados mistos, em nossa opinião. Destacamos a melhoria da receita líquida (+8,1% a/a) e a geração de fluxo de caixa livre recorde de R$ 613 milhões mas, por outro lado, houve queda de margens bruta (-0,2 p.p.) e EBITDA (-1,4 p.p.), ambas na comparação anual.

Já a Realize – braço financeiro da companhia – apresentou números mais saudáveis quando comparamos com o mesmo período de 2023, com receita estável, e melhora bastante significativa no resultado final.

Varejo

A receita líquida proveniente da venda de mercadorias somou R$ 4,2 bilhões no 4T24, alta de 9,7% a/a, ligeiramente acima das nossas estimativas (+0,8% r/e). A métrica de vendas mesmas lojas também surpreendeu positivamente, apresentando um incremento de 8,9% a/a. A performance deveu-se ao avanço no uso de inteligência artificial para capturar tendências e desenvolver coleções, além de uma melhor equação de preço para as peças.

A estabilização da operação do novo Centro de Distribuição (CD) também contribuiu com as vendas, já que 100% de seu processo é feito por SKU, o que beneficia o lead time (tempo de espera), a gestão de estoque e evita rupturas. Por mais um trimestre, merece destaque o crescimento nas vendas da Youcom (+19,3% a/a) e da Camicado (+12,3% a/a) que, apesar de terem menor participação no consolidado, apresentaram um incremento de receita superior ao de Renner (+9,1% a/a).

Produtos e Serviços Financeiros (PSF)

A receita proveniente da operação de produtos e serviços financeiros foi de R$ 444 milhões, mesmo patamar que o apresentado no 4T23, e abaixo das nossas estimativas (-2,0% r/e). No entanto, as perdas líquidas apresentaram forte redução de 20,8% a/a, refletindo um melhor perfil de risco de crédito nas faixas de atraso curto (de 1 a 60 dias), o que permitiu a redução da necessidade de provisionamento de perdas.

Consolidado

No consolidado, a companhia reportou uma receita líquida de R$ 4,6 bilhões, registrando um crescimento de 8,1% a/a, em linha com nossas projeções (+0,2% r/e), ligeira queda de margem bruta (-0,2 p.p. a/a, -0,6% r/e), e de margem EBITDA ajustada (-1,4 p.p. a/a e -1,6 p.p. r/e). Já o lucro líquido atingiu R$ 487 milhões, o que corresponde a uma queda de 7,5% na comparação anual e a uma margem líquida de 10,5% (-1,8 p.p. a/a e +3,0 p.p. r/e). Vale pontuar que a geração de fluxo de caixa livre foi recorde, positivo em R$ 613 milhões, número R$ 190 milhões superior ao registrado no mesmo trimestre do ano anterior. Esse aumento deveu-se à otimização contínua da gestão de capital de giro e ao menor investimento em Capex no trimestre. A companhia anunciou a abertura de um programa de recompra de ações de cerca de R$ 1,0 bilhão, com início na data de hoje e término previsto para 28.06.2026.

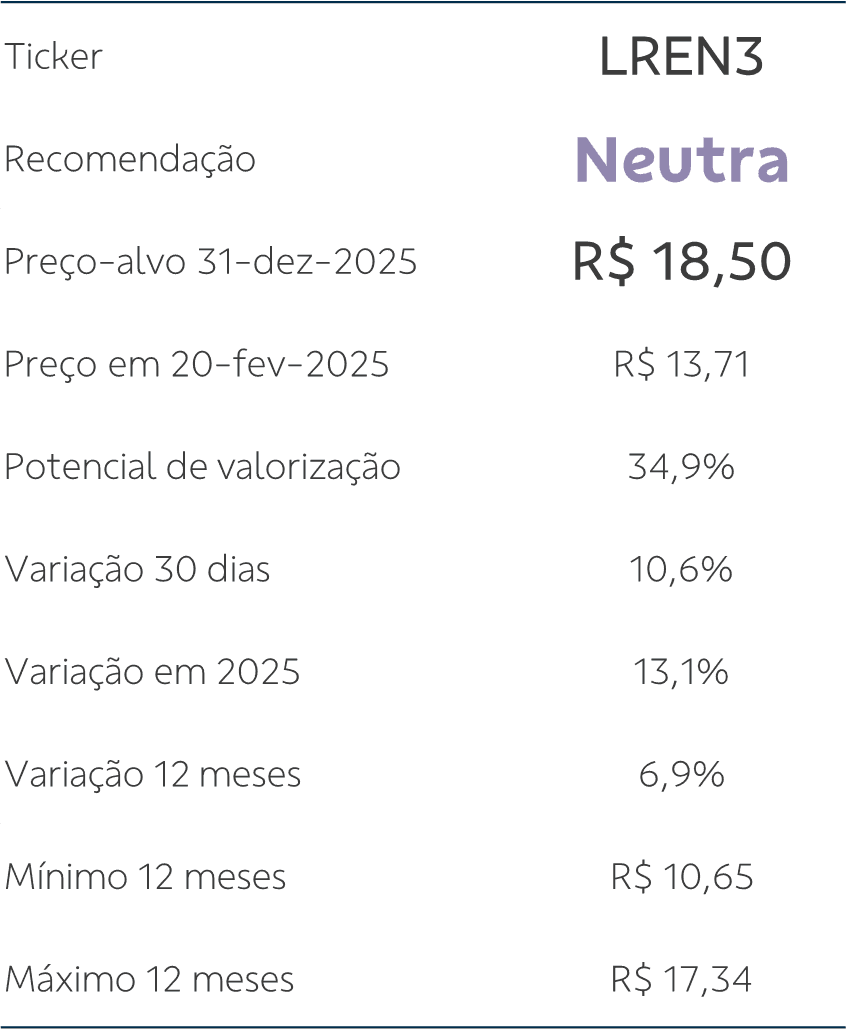

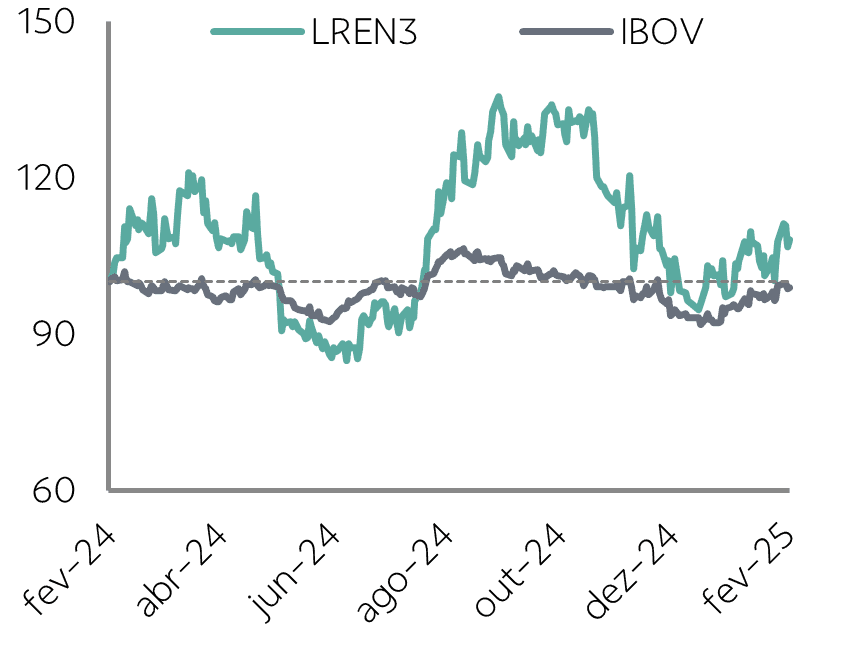

As ações LREN3 registram alta superior a 13% desde o início de 2024 (até ontem, 20), acima da performance do Ibovespa no mesmo período, com o papel seguindo a mesma tendência de outros papéis cíclicos e mostrando recuperação após o fechamento da curva de juros. No entanto, no pregão de hoje (21), vemos uma reação bastante negativa aos resultados, reflexo dos números do segmento de varejo terem ficado abaixo das projeções do mercado em geral, o que pode levar a uma revisão negativa dos lucros à frente. Apesar de entendemos que a companhia tem colhido frutos de seu plano de expansão e de melhorias operacionais, especialmente relacionadas ao novo CD e ao uso de inteligência artificial, o cenário macroeconômico continua menos favorável para o segmento de bens não-essenciais, que é o caso das Lojas Renner e, portanto, optamos por manter nossa recomendação Neutra e o preço-alvo para LREN3 em R$ 18,50 para o final de 2025e.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?