Lojas Quero-Quero (LJQQ3): lucro líquido favorecido por não recorrente

BB analisa resultado do 4o TRI 2023. Companhia divulgou resultados mistos, mas em linha com o esperado.

Publicado por: Análise BB

![]()

BB analisa resultado do 4o TRI 2023. Companhia divulgou resultados mistos, mas em linha com o esperado.

Publicado por: Análise BB

![]()

Atualizado em

07/03/2024 às 15:39

A Lojas Quero-Quero divulgou um resultado do 4T23 misto, em nossa visão. Do lado positivo, destacamos a melhoria observada na operação de produtos e serviços financeiros. Do lado negativo, pontuamos a perda de alavancagem operacional devido a um cenário em que a velocidade de vendas de mercadorias permanece bastante lenta.

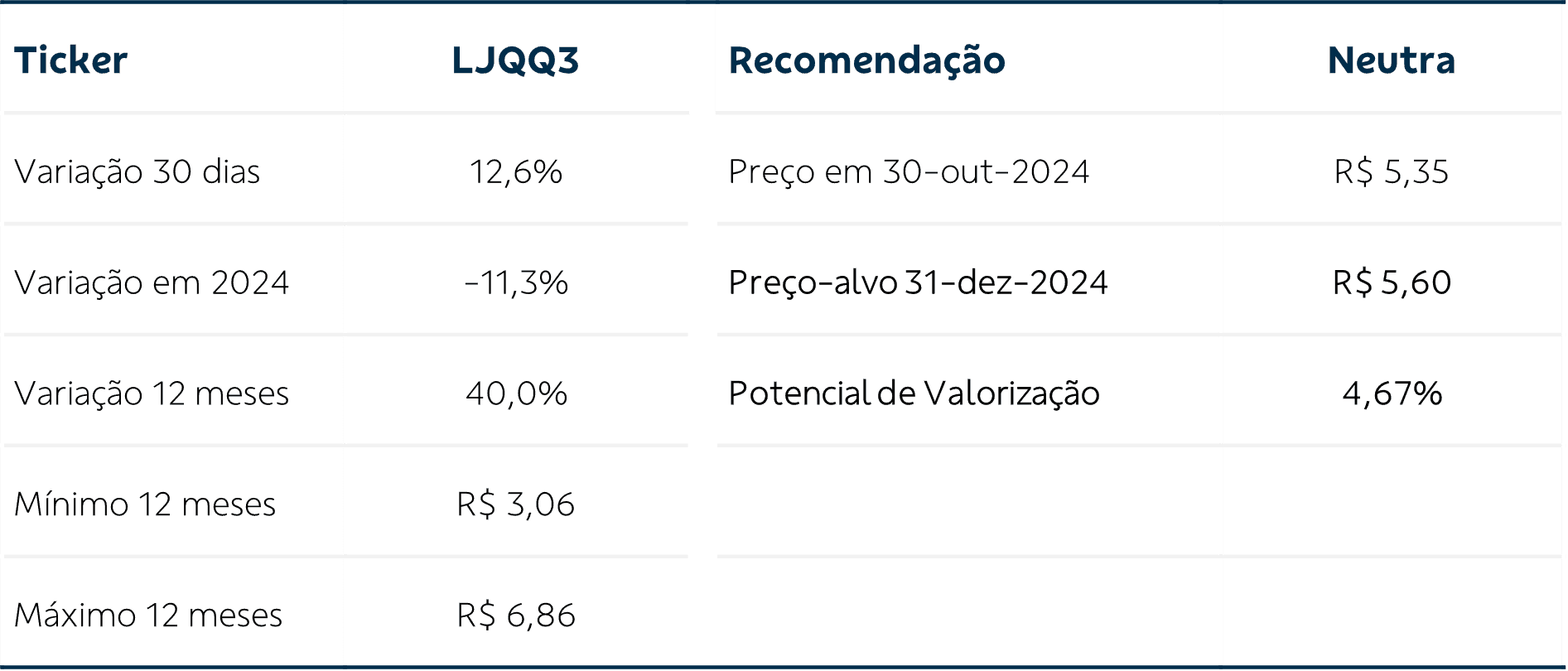

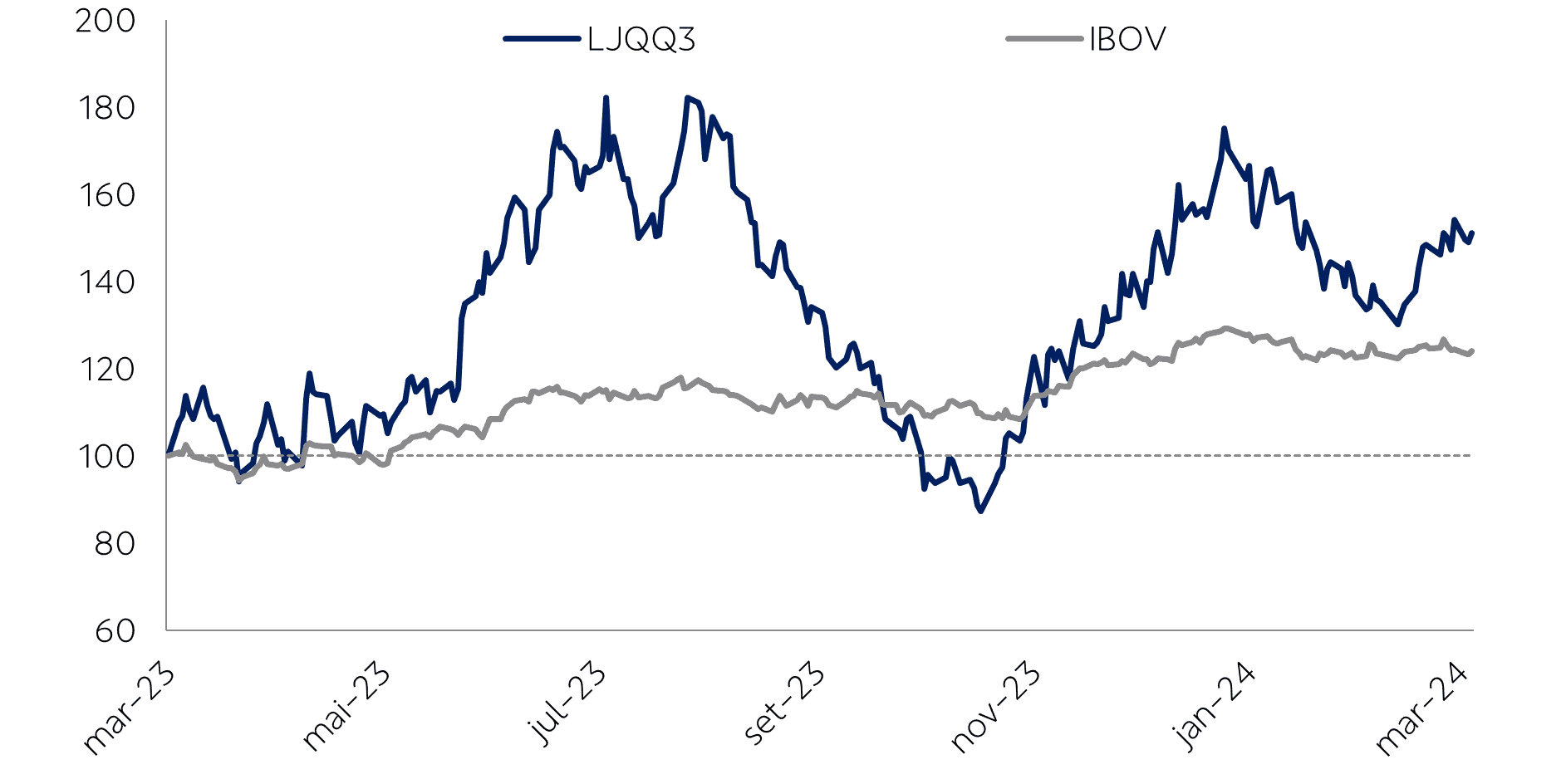

As ações LJQQ3 acumulam alta de 12,6% nos últimos 30 dias, refletindo, em nossa opinião, a expectativa positiva dos investidores quanto aos resultados do último trimestre de 2023. Apesar do lucro líquido ter surpreendido positivamente, com alta expressiva na comparação anual, essa alta deveu-se, majoritariamente, ao reconhecimento de créditos fiscais, não recorrentes. Nesse sentido, ainda vemos uma operação enfraquecida na Lojas Quero-Quero, o que nos direciona para a manutenção da recomendação em Neutra e preço-alvo de R$ 5,60 para o final de 2024.

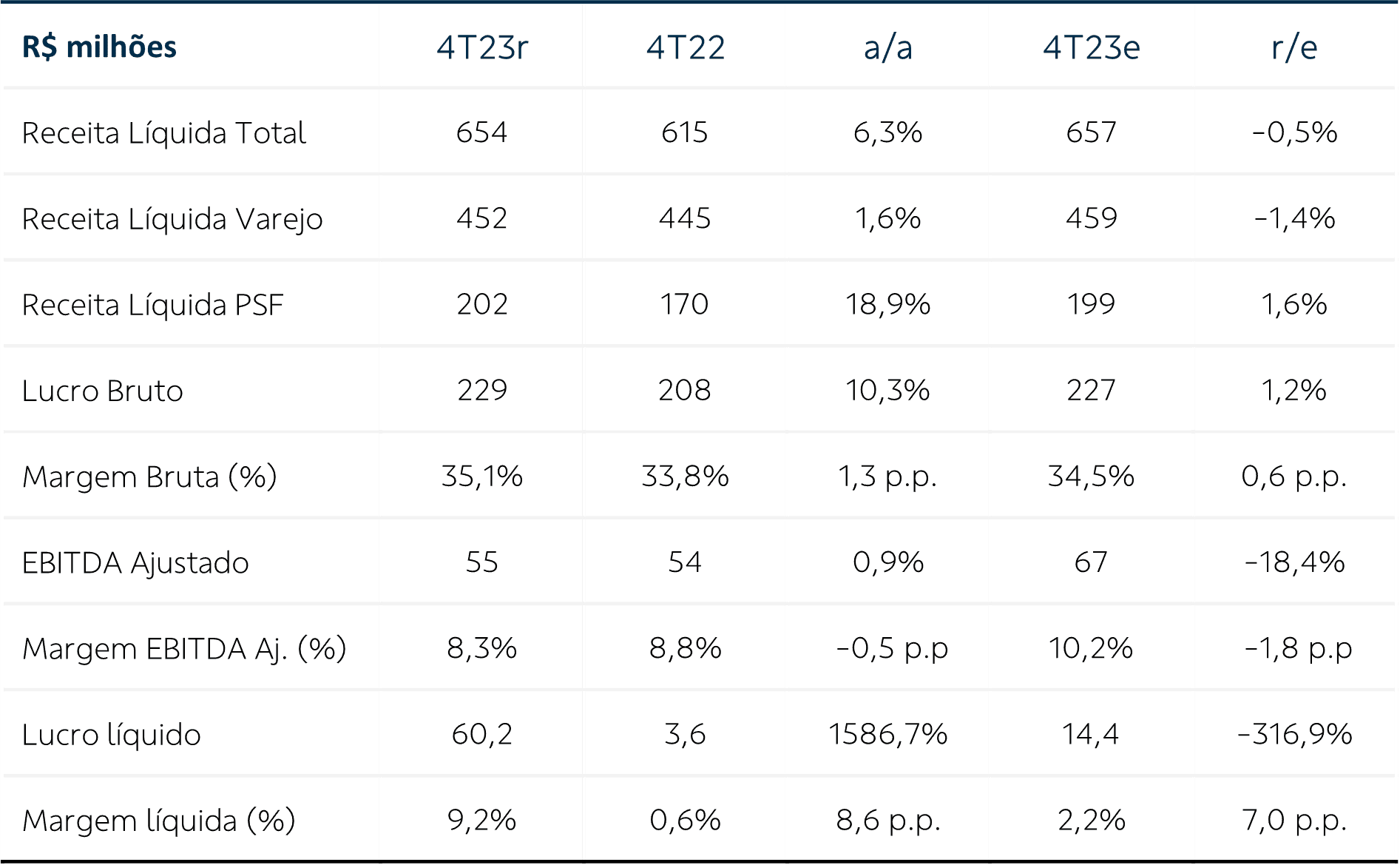

A receita líquida do trimestre somou R$ 654 milhões, crescimento de 6,3% na comparação anual e alinhada às nossas projeções (-0,5% r/e). Enquanto a receita líquida proveniente do varejo manteve-se praticamente estável ante o 4T22 – mesmo com a adição de 28 lojas nos últimos 12 meses – a receita proveniente de produtos e serviços financeiros cresceu quase 20% a/a, favorecida pela forte demanda por crédito bem como pela utilização do cartão de crédito Quero-Quero VerdeCard em estabelecimentos conveniados.

Nesse trimestre, a margem bruta da companhia teve um aumento de 1,3 p.p. a/a, vindo 0,6 p.p. superior às nossas estimativas. Enquanto a margem de serviços prestados cresceu 3,4 p.p. a/a, beneficiada pela estabilização da inadimplência, a margem de varejo caiu 0,6 p.p. a/a, refletindo a pressão advinda da deflação dos itens vendidos.

O ganho de margem bruta não foi suficiente para segurar a queda de margem EBITDA, que atingiu 8,3% no 4T23, -0,5 p.p. a/a e -1,8 p.p. r/e. A piora da margem refletiu despesas adicionais referentes à expansão orgânica, inflação e ao provisionamento referente ao programa de participação nos resultados, não ocorrido em 2022.

Apesar da queda na margem EBITDA Ajustada, o reconhecimento de créditos tributários no valor de R$ 47 milhões permitiu que a companhia reportasse um lucro líquido de R$ 60,2 milhões, o que corresponde a uma margem líquida de 9,2%, +8,6 p.p. a/a. Excluído o efeito desse evento não recorrente, o lucro líquido seria de R$ 13,3 milhões e a margem líquida de 2,0%, 1,5 p.p. superior na comparação anual e em linha com as nossas estimativas (-0,2 p.p. r/e).

No que se refere à alavancagem financeira, observamos que a companhia manteve o mesmo nível de alavancagem do ano anterior, em 0,4x o EBITDA dos últimos 12 meses.

Já os investimentos sofreram um decréscimo de 30% a/a e somaram R$ 15,5 milhões no trimestre, equivalente a 2,4% da receita líquida, ante 3,7% no ano anterior. Os recursos foram distribuídos entre abertura (31%) e reforma de lojas (25%), logística, TI e outros (45%).

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?