Jalles Day: companhia segue bem preparada para uma mudança no ciclo de commodities, mas margens devem seguir limitadas no curto prazo

Daniel Cobucci, especialista do BB Investimentos, comenta destaques da presença do BB-BI no evento anual sucroalcooleira Jalles.

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

06/07/2026 às 15:03

O BB-BI esteve presente no Jalles Day 2026, realizado na última semana na unidade Otávio Lage, na cidade de Goianésia (GO), o que nos ajudou a manter nossa visão construtiva sobre a gestão e estratégia da companhia. A administração reforçou sua disciplina na alocação de capital e apresentou diversos projetos voltados para aumento de produtividade e redução de custos, com destaque para a expansão da irrigação na Unidade Santa Vitória (USV), em Minas Gerais (MG), iniciativas de economia circular e novas frentes de crescimento e redução de custos. A visita também reforçou nossa percepção positiva sobre os investimentos realizados nos últimos anos, incluindo a aquisição da Unidade Santa Vitória e a construção da usina de açúcar, ativos que ampliaram a escala e a diversificação operacional da companhia.

Apesar da boa execução operacional e estratégica, os indicadores recentes continuam refletindo um ambiente bastante desafiador para o setor sucroenergético. A combinação de preços mais baixos de açúcar no mercado internacional, menor produção agrícola decorrente dos efeitos climáticos e custos unitários mais elevados tem limitado a expansão da rentabilidade. Ainda assim, a Jalles conseguiu mitigar parte dessas pressões por meio de uma gestão eficiente de capital de giro, com redução de estoques ao longo da safra, e da política de hedge, que contribuiu para suavizar os impactos da queda dos preços do açúcar sobre os resultados.

No front operacional, destacamos o foco em irrigação, principalmente com expansão dos projetos de pivôs na Unidade Santa Vitória (USV) e desenvolvimento de novos polos irrigados. Na Unidade Otávio Lage, local da visita, pudemos conferir o recém desenvolvido pátio de composto organomineral, aproveitando subprodutos industriais para reduzir dependência de fertilizantes externos e diminuir custos. A companhia também abordou sobre o projeto de tratores autônomos, com racional que pode trazer redução de custos e aumento da produtividade, bem como um projeto de conversão de motores diesel para etanol em motobombas, com potencial de redução de custos e emissões de gases de efeito estufa. Ambos se alinham à busca da companhia por maior competitividade e economia circular, trazendo ganhos concretos, ainda que marginais, em meio a um contexto de margens mais apertadas.

No campo, pudemos conferir as tecnologias utilizadas, como o controle de pragas orgânico, utilizando predador natural da broca e aplicação com drones, além da aplicação de vinhaça e pivôs de irrigação, conforme ilustrado nas imagens a seguir.

Após o início das operações com Biogás, com capacidade instalada de 6.000 m3/h, a companhia avalia uma possível construção de planta de biometano, utilizando vinhaça como matéria-prima para abastecimento da frota agrícola. Mas o mais relevante, em termos financeiros, é o estudo para implantação de uma planta de etanol de milho, que seria integrada aos ativos existentes da companhia. Tal projeto ajudaria na diversificação das receitas e traria maior produção, aproveitando a entressafra da cana. No entanto, ainda que existam claros benefícios, como sinergias no aproveitamento da infraestrutura industrial, além de receitas adicionais com DDG e óleo de milho, o impacto da construção seria relevante no endividamento, dado que o custo estimado da planta é da ordem dos R$ 700 milhões de reais, e mesmo fazendo o projeto com parceria estratégica, haveria uma elevação do endividamento em um contexto de sobreoferta de etanol e pouca visibilidade sobre melhoria das margens, motivos que entendemos serem responsáveis pela cautela com o avanço do projeto.

Em resumo, vemos de modo positivo a manutenção da disciplina financeira e iniciativas para lidar com o ciclo adverso. A companhia reduziu o ritmo de investimentos na safra atual e reforçou o foco em projetos com maior retorno esperado, especialmente irrigação e iniciativas voltadas para ganhos de eficiência. Além disso, apresentou um guidance para 2026/27 contemplando investimentos e tratos culturais inferiores ao ciclo anterior, ao mesmo tempo em que projeta recuperação da moagem. A política de hedge segue sendo um importante, com elevada cobertura para as próximas safras em patamares considerados atrativos, o que contribui para reduzir a volatilidade dos resultados em um momento de maior incerteza para o setor. Assim, saímos do evento com uma percepção positiva sobre a qualidade da gestão, boa alocação de capital e baixa alavancagem financeira, mas o cenário setorial permanece desafiador, marcado por preços mais baixos de açúcar, perspectivas de margens pressionadas no etanol, menor produção agrícola e custos unitários ainda elevados, fatores que devem continuar limitando a geração de caixa e os retornos no curto prazo. Assim, apesar do posicionamento estratégico favorável e da proteção proporcionada pelo hedge, entendemos que a companhia permanece inserida em um ciclo de rentabilidade mais comprimida, com visibilidade limitada para uma recuperação consistente das margens, o que sustenta uma visão neutra para a ação neste momento.

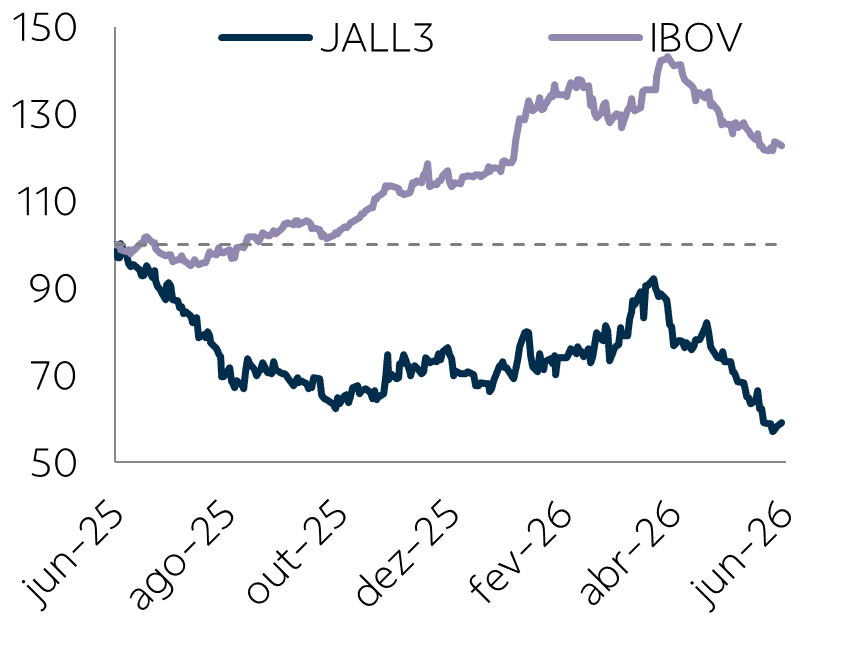

JALL3 vs Ibovespa