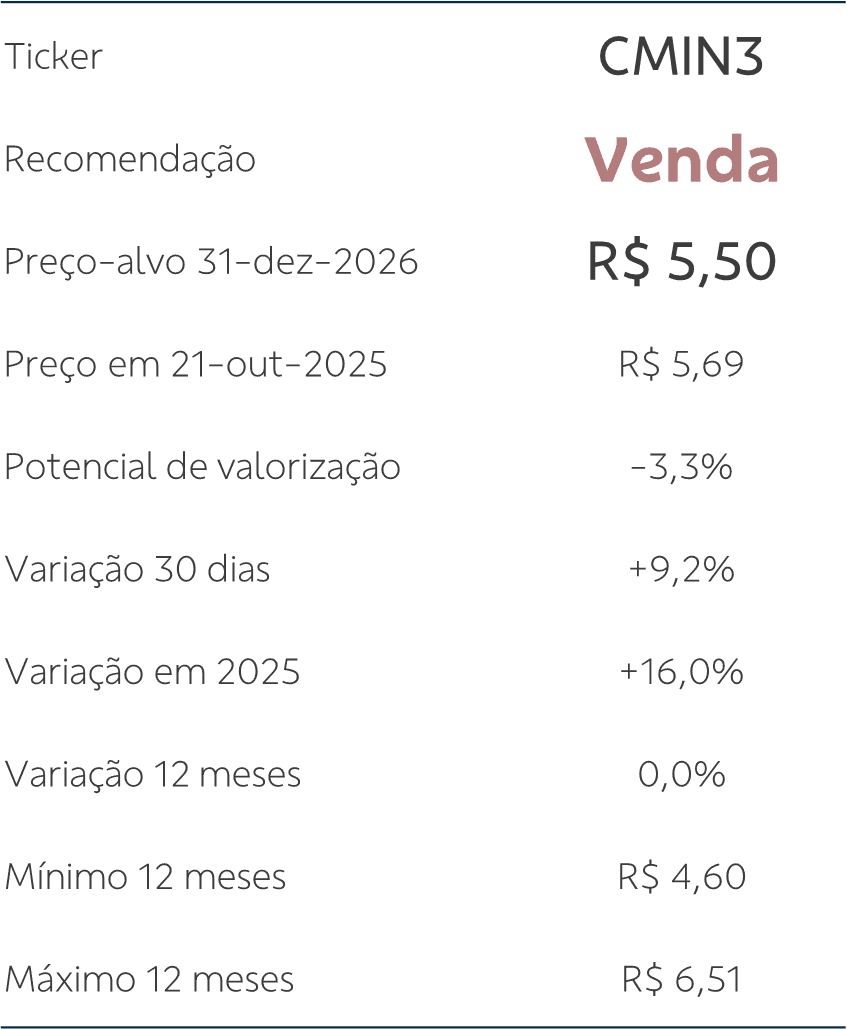

Confira o novo preço-alvo do BB-BI para CMIN3

BB-BI atualiza modelo financeiro da CSN Mineração com a incorporação dos últimos resultados, as estimativas mais recentes compartilhadas pela companhia e premissas setoriais e macroeconômicas atuais

Publicado por: Análise BB

![]() 4 minutos

4 minutos

Atualizado em

22/10/2025 às 11:38

Atualizamos nosso modelo financeiro da CSN Mineração com a incorporação dos últimos resultados, as estimativas mais recentes compartilhadas pela companhia e premissas setoriais e macroeconômicas atuais. Apresentamos nosso novo preço-alvo para o final de 2026 para CMIN3 de R$ 5,50 (antes R$ 5,90), com manutenção da recomendação de Venda.

Recuperação no minério e avanço em produção aliviam resultados no ano

Na primeira metade do ano, a CMIN apresentou resultados operacionais positivos, em nossa opinião, apoiados principalmente no forte ritmo de produção própria, que, entre outros benefícios, sustentou volumes de vendas elevados e contribuiu para a diluição de custos fixos. Considerando o bom desempenho dessas variáveis no 1S25, acreditamos que os guidances da companhia para volume de produção e custo-caixa C1 serão atingidos em 2025, já que a sazonalidade é mais favorável na segunda metade do ano.

Investimentos em expansão ainda não aceleraram

Para os próximos anos, seguimos na expectativa de um avanço mais significativo nos projetos de expansão, que serão decisivos para o salto expressivo na capacidade produtiva almejada pela companhia. Vale ressaltar que, após sucessivas revisões de cronograma e de capex nos anos anteriores, a empresa segue reafirmando que o ritmo dos desembolsos deverá acelerar daqui para a frente. No 1S25, os investimentos nesses projetos somaram R$ 355 milhões, que embora represente mais do que o dobro do valor desembolsado no mesmo período do ano anterior, ainda é um patamar baixo se considerada a média anual de desembolsos estimada, de R$ 3,6 bilhões, com base no guidance atual da companhia.

Companhia segue com caixa líquido e deve continuar distribuindo dividendos

Diante do ritmo ainda lento de desembolsos para os investimentos, a companhia segue mantendo sua posição de caixa líquido (R$ 4,6 bilhões ao final do 2T25), mesmo mantendo a distribuição de 80-100% do lucro em proventos. No entanto, vale ressaltar que parte relevante de seu saldo de caixa é mantida em US$, o que, diante da valorização cambial observada ao longo de 2025, levou a marcações negativas da variação cambial na linha financeira (sem efeito caixa), e corroeu o resultado operacional da empresa. Consequentemente, a CMIN acumulou prejuízo de R$ 240 milhões no 1S25, com o 1T25 sendo o primeiro resultado negativo já reportado desde 2017, quando passou a divulgar seus números publicamente.

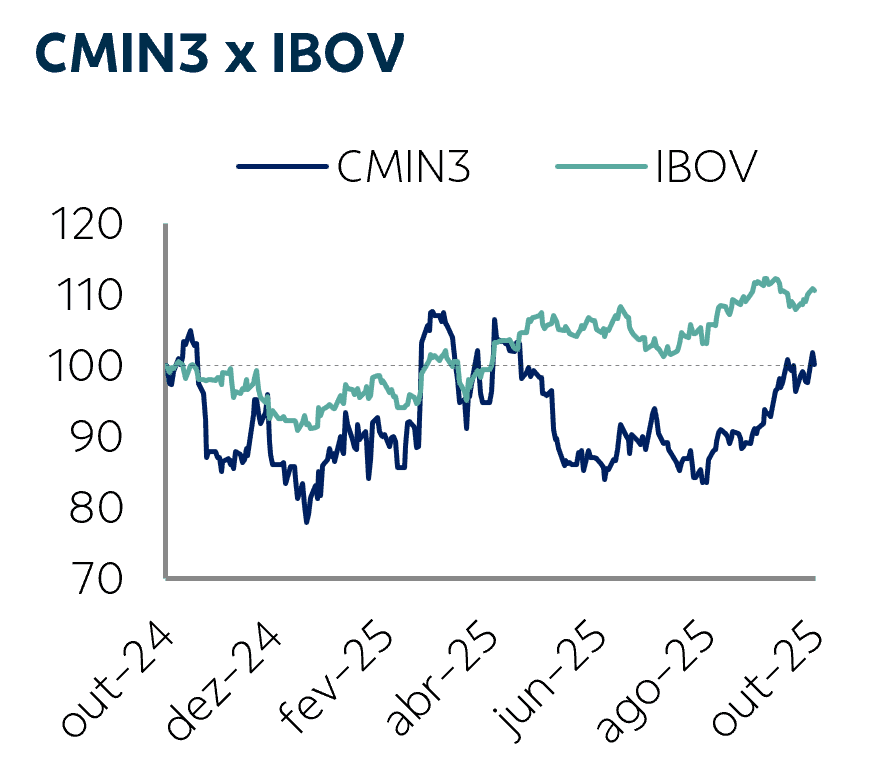

Ações se recuperaram e seguem sem potencial de valorização

Os papéis da CSN Mineração tiveram uma forte correção após o reporte de prejuízo líquido no 1T25, mas voltaram a se recuperar em julho, acompanhando o movimento dos preços de minério de ferro. A partir daí, têm sustentado uma recuperação mais firme desde o final de agosto, ao nosso ver, diante da expectativa do mercado do reporte de bons números no 3T25, com a qual corroboramos, dada a manutenção dos preços de minério de ferro acima do esperado, além da manutenção do forte ritmo operacional visto no 1S25. A companhia divulgará seus números no próximo dia 04/11.

Por fim, após a revisão de nosso modelo financeiro, observamos que a companhia está sendo negociada a um EV/EBITDA com prêmio de 25% em relação à média histórica, que, em conjunto com o baixo potencial de valorização para nosso novo preço-alvo 2026e de R$ 5,50, nos leva a manter a recomendação de Venda para o papel.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.