Copasa 4T24: crescimento da receita desacelera enquanto custos avançam no último trimestre do ano; negativo

BB analisa resultados do 4o TRI 24.

Publicado por: Análise BB

![]()

BB analisa resultados do 4o TRI 24.

Publicado por: Análise BB

![]()

Atualizado em

25/03/2025 às 15:55

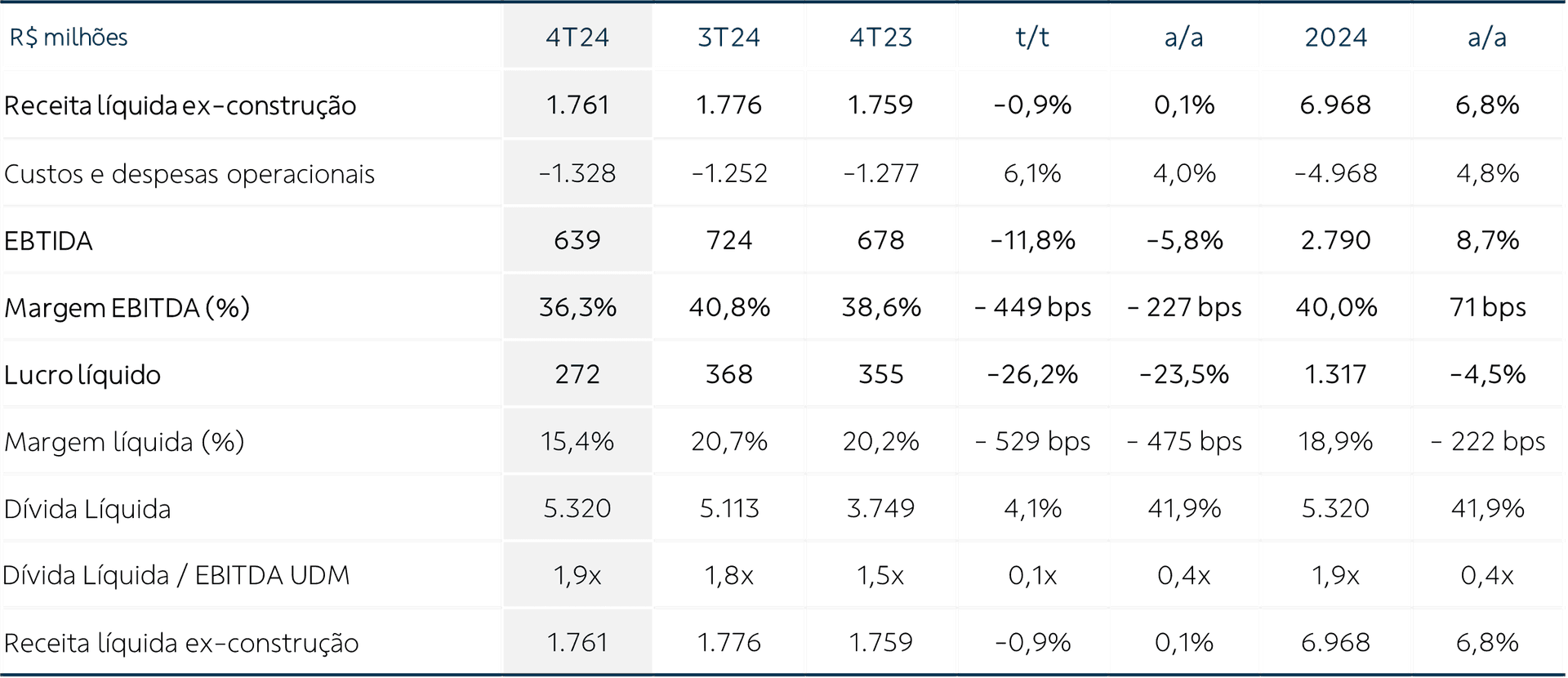

A Copasa divulgou ontem (24/03), após o fechamento do mercado, seu resultado referente ao 4T24, mostrando acomodação da receita por menores volumes faturados e avanço nos custos com terceiros, que anularam a dinâmica mais favorável de inadimplência e provisões com PDD.

A receita líquida, excluindo receita de construção, veio em R$ 1,7 bilhão no 4T24 (+0,1% a/a), em linha com o ano anterior, e somou R$ 7 bilhões em 2024 (+6,8% a/a), com queda atípica de volumes faturados de água (-2,3% a/a) e esgoto (-1,5% a/a) no último trimestre, anulando o impacto do reajuste tarifário anual de janeiro sobre a receita do 4T24. No entanto, no acumulado do ano ainda houve crescimento dos volumes faturados e maior tarifa média por unidade consumidora, tanto por melhor mix de consumo com migração de categorias de clientes quanto pelo reajuste tarifário anual de 4,2% válido a partir de 1/1/24.

O total de custos e despesas operacionais ex-depreciação foi de R$ 1,1 bilhão no 4T24, alta de 3,8% na comparação anual, puxada principalmente por custos com serviços de terceiros que apresentou alta expressiva de 34% a/a, anulando completamente a redução de provisões com PDD e de custo com pessoal. Em 2024, porém, o total de custos e despesas ex-d&a avançou em ritmo inferior ao da receita, somando R$ 4,1 bilhões (+5,5% a/a). Se ajustarmos a base comparativa, que contou com os R$ 115 milhões de despesa extraordinária com o PDV no 2T23, a alta em 2024 teria sido de 8,6% a/a.

Assim, o EBITDA do 4T24 veio em R$ 639 milhões (-5,8% a/a), queda decorrente do avanço dos custos e despesas operacionais frente à estabilidade da receita. Em 2024, o EBITDA somou R$ 2,8 bilhões, alta de 8,7% a/a, ainda favorecido pelo avanço de volumes faturados e por maior tarifa média, que garantiram crescimento de receita em ritmo superior ao avanço dos custos. A margem EBITDA ficou em 36,3% no 4T24, com perda de 227 pontos base na comparação anual, mas apresentou ganho de 71 pontos base em 2024, na comparação anual, cravando a margem EBITDA em 40,0%.

O resultado financeiro também foi prejudicado na comparação anual devido à reversão de juros e correção monetária ocorrida no 3T23 e pela variação cambial sobre a dívida em moeda estrangeira superando o aumento da receita financeira com maior caixa aplicado. O resultado financeiro líquido foi negativo em R$ 109 milhões no 4T24, ante -R$ 22 milhões no 4T23, enquanto em 2024 somou –R$ 327,5 milhões, ante –R$ 2,1 milhões em 2023.

O lucro líquido do 4T24 veio em R$ 272 milhões (-23,5% a/a), sofrendo o impacto acumulado da desaceleração da receita, avanço de custos e pior resultado financeiro. Em 2024, o lucro líquido somou R$ 1,3 bilhão, em queda mais suave de-4,5% a/a, com a piora do resultado financeiro.

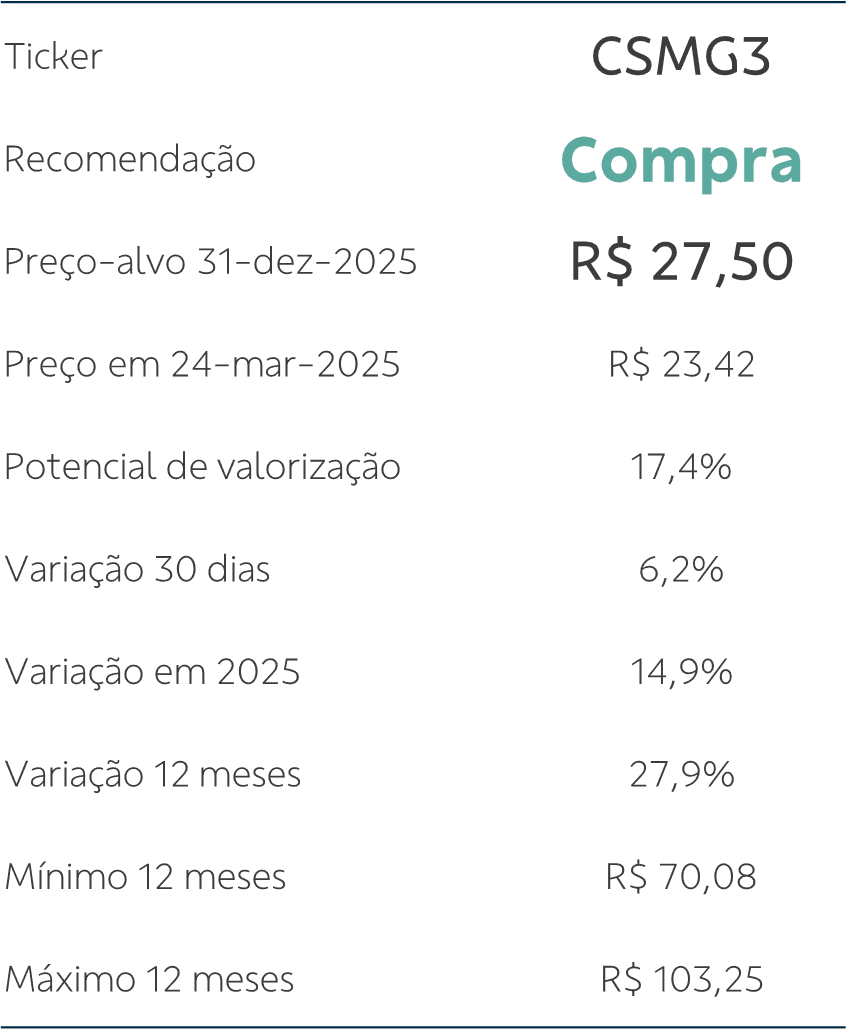

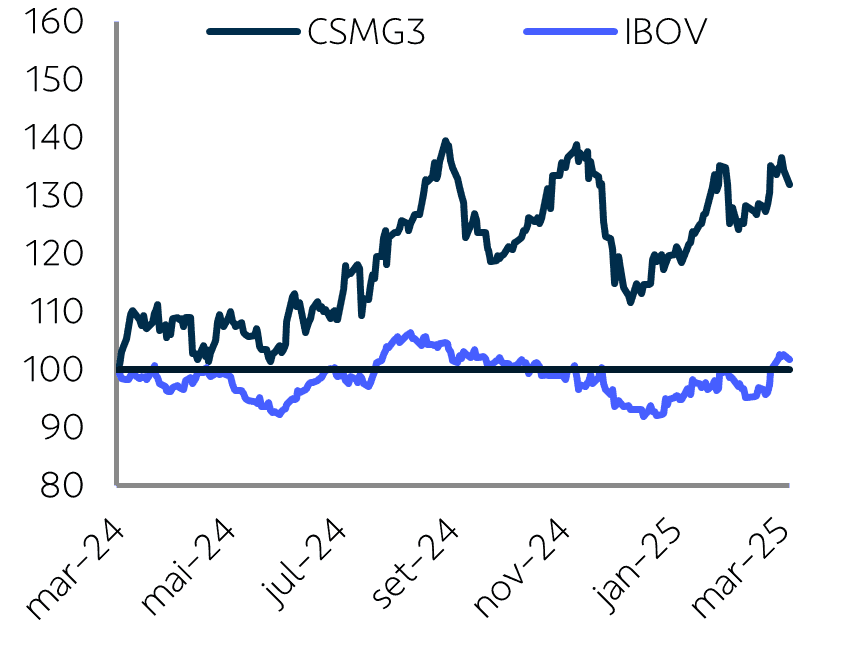

Desempenho da Ação. As ações da Copasa têm apresentado boa valorização ao longo dos últimos dois anos, acompanhando a melhora operacional e financeira do período. Nos últimos 12 meses, as ações também superam o desempenho do principal índice da B3. No entanto, o anúncio deste resultado acende uma luz amarela sobre a continuidade da tendência positiva recente. Por outro lado, o retorno por dividendos em 2024 (~11,5%) foi bem superior ao dos anos anteriores e há grande expectativa relacionada a possível renegociação do principal contrato da companhia, com a capital Belo Horizonte, e também com possível desestatização, caso seja aprovada pela Assembleia Legislativa mineira.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?