BB-BI analisa a Klabin sob a ótica do crédito privado

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

19/11/2024 às 12:04

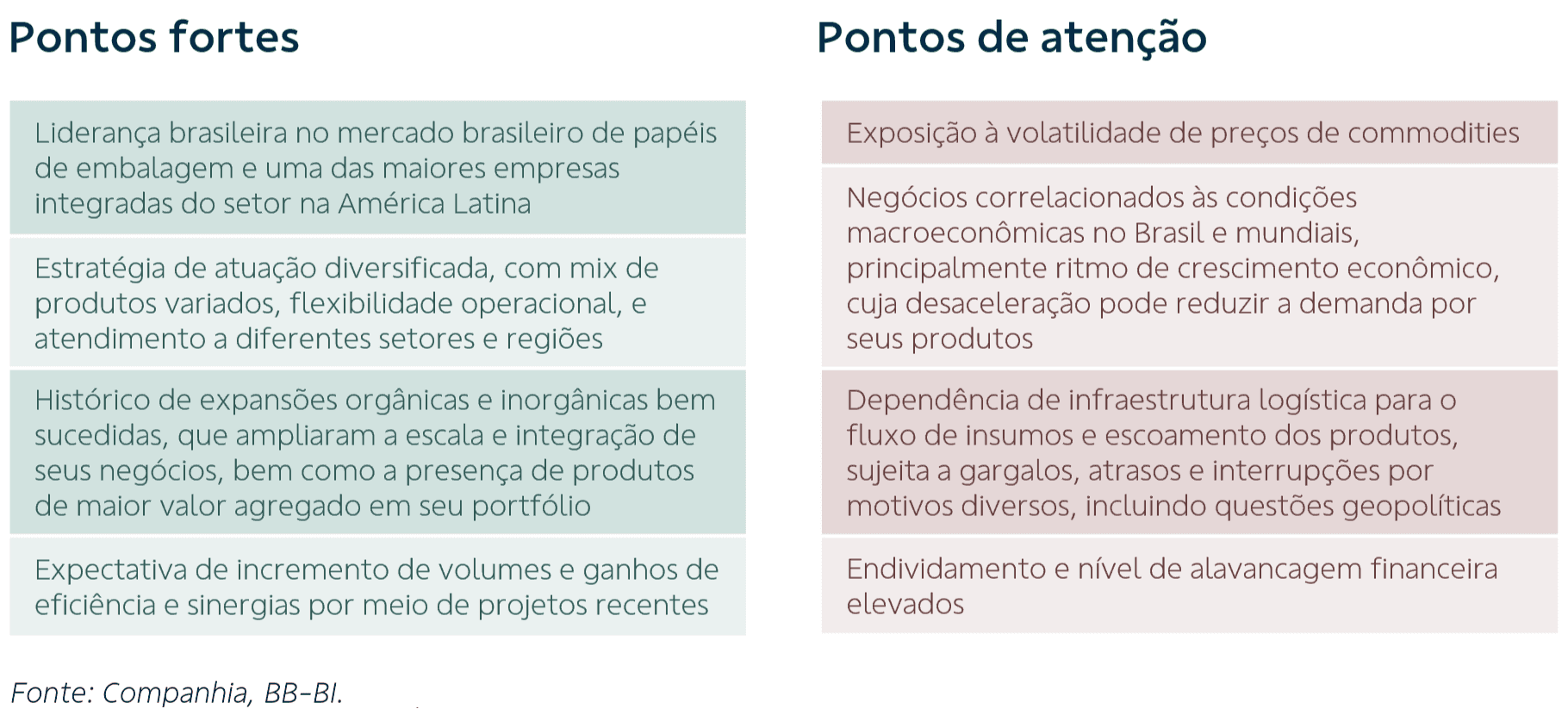

A Klabin é a maior produtora, exportadora e recicladora de papel de embalagem no Brasil, e uma das maiores produtoras integradas de papel da América Latina. Além disso, a companhia também é a única empresa brasileira a vender simultaneamente celulose de fibra curta (eucalipto), celulose de fibra longa (pinus) e fluff de fibra longa. A empresa possui 22 fábricas no Brasil e uma na Argentina, abastecendo o mercado doméstico e internacional, e sua demanda por madeira (principal matéria prima) é atendida principalmente por suas próprias florestas de eucalipto e pinus.

Os papéis produzidos pela Companhia são utilizados na produção de embalagens de papel para produtos de consumo em uma ampla gama de setores, incluindo alimentos, produtos eletrônicos, itens de higiene pessoal e beleza, bebidas enlatadas e engarrafadas, entre outros. Além disso, a Klabin fornece embalagens de papelão ondulado a diversos segmentos da economia, e sacos industriais para a construção civil, alimentos, produtos químicos e agronegócio. Portanto, a demanda dos produtos da companhia está diretamente relacionada à dinâmica desses setores.

A companhia tem um histórico de investimentos em grandes projetos de expansão, com destaque para o Projeto Puma II, em que houve a instalação de duas máquinas de papel integradas à produção de celulose, denominadas MP27 e MP28, e que atualmente estão em processo de ramp-up (aumento de produção) e, portanto, são esperados incremento de volumes e ganhos de eficiência nos próximos resultados.

A alavancagem financeira da atingiu 3,9x dívida líquida/EBITDA ajustado (ante 3,2x ao final do 2T24) e ficou no limite estabelecido pela nova política de endividamento recém-anunciada, mas há iniciativas em andamento para a redução do indicador.

Assim como as demais empresas do setor, os resultados da Klabin estão expostos à volatilidade dos preços de celulose e a taxa de câmbio, que impactam a receita, os custos e as margens de todos os segmentos. De forma geral, o desempenho operacional de todos os segmentos de atuação da companhia tem se mostrado resiliente, tendo apresentado margens satisfatórias. No resultado do 3T24, a empresa apresentou crescimento de 13,6% a/a na receita líquida, explicado principalmente pelo avanço nos preços de celulose, pela desvalorização cambial e pelo incremento nos volumes de papéis advindo das novas máquinas do Projeto Puma II. Além disso, o EBITDA ajustado teve incremento de 33,5% a/a, refletindo principalmente a redução dos custos de fibras em razão da captura de sinergias do Projeto Caetê (aquisição da operação florestal da Arauco, no Paraná).

No 3T24, a dívida bruta teve aumento de R$ 300 milhões em relação ao balanço do 2T24 e atingiu R$ 37 bilhões (sendo 85% do saldo em moeda estrangeira), já a dívida líquida saltou para R$ 29,5 bilhões, um avanço de R$ 5,7 bilhões explicado pelo desembolso de R$ 6,3 bilhões referente ao pagamento do Projeto Caetê. Assim, a alavancagem financeira medida em US$ atingiu 3,9x dívida líquida/EBITDA ajustado (ante 3,2x ao final do 2T24) – no limite estabelecido pela nova política de endividamento anunciada pela empresa (anteriormente, o teto de alavancagem durante ciclos de investimento1 era de 4,5x). Importante destacar que a Klabin não possui covenants financeiros atrelados à sua dívida. Como forma de reforçar seu compromisso com a desalavancagem, recentemente, a Klabin também anunciou a alteração do percentual alvo para distribuição de proventos, que passou de 15 a 25% do EBITDA Ajustado para 10 a 20% do EBITDA Ajustado. E por fim, foi anunciado o Projeto Plateau, que prevê a parceria com uma organização especialista para a exploração de atividade florestal, de modo que haverá a monetização, pela Klabin, de terras excedentes do Projeto Caetê no valor de R$ 1,8 bilhão, e possibilidade de uma tranche adicional de até R$ 0,9 bilhão em 2025.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?