BB-BI analisa a Plano & Plano sob a ótica do crédito privado

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

02/06/2025 às 14:20

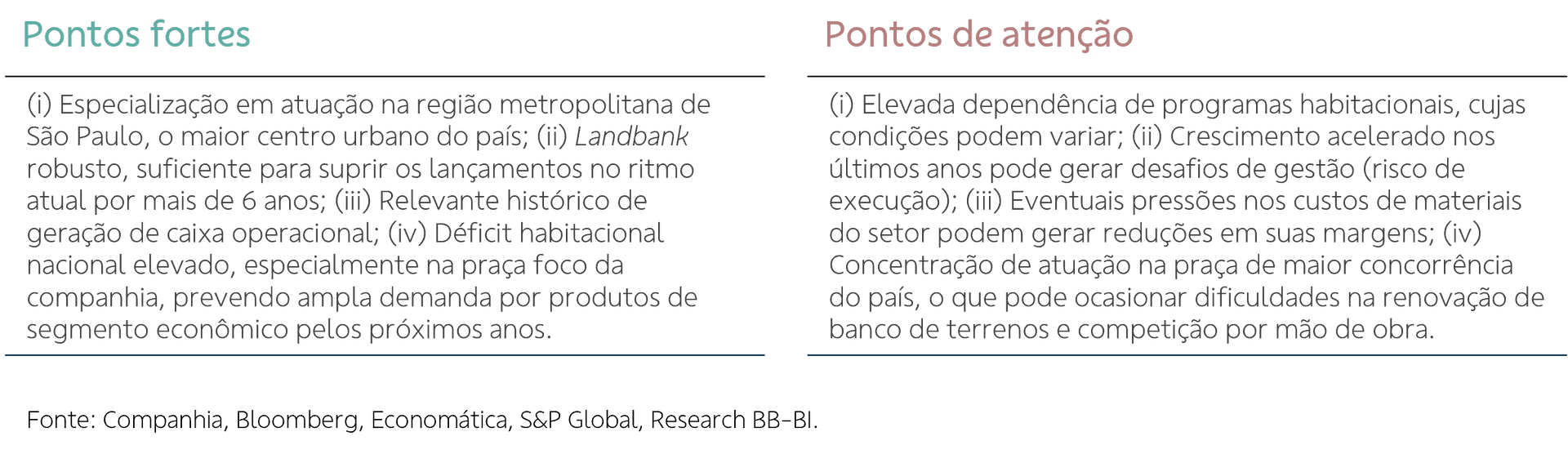

O início das operações da Plano & Plano remete ao final dos anos 1990, com foco no mercado imobiliário de médio e alto padrão. No entanto, a virada de chave para a companhia aconteceu após a formação de uma joint venture em 2006 com a Cyrela (CYRE3), uma das maiores e mais antigas companhias do setor, permitindo à companhia um processo de intercâmbio de conhecimentos setoriais, além de utilização da estrutura financeira e de crédito da Cyrela para suas operações. Em setembro de 2020, a companhia completou seu processo de abertura de capital e listagem, no segmento Novo Mercado da B3.

Como parte de sua evolução e processo de aprendizagem do setor, a companhia passou a se concentrar em empreendimentos voltados para o público de baixa e média renda, especialmente aqueles enquadrados em programas habitacionais como o Minha Casa Minha Vida (MCMV), majoritariamente localizados na região metropolitana de São Paulo (SP). Dessa forma, a companhia vem conseguindo utilizar sua expertise em um momento em que as condições do MCMV se mostram favoráveis.

A Plano & Plano já realizou 2 captações de recursos no mercado financeiro, tendo a 1ª emissão de debêntures captado R$ 60 milhões em 2021 e sendo totalmente quitada até 2023; e a 2ª emissão de debêntures no segundo semestre de 2024, captando R$ 373 milhões em três séries com vencimento em 2029. Tais recursos auxiliaram a companhia em seu processo de crescimento, com recordes em diversas linhas, como (i) a formação de seu banco de terrenos que já alcança a marca de um valor geral de vendas (VGV 100%) potencial de R$ 31,2 bilhões; (ii) lançamentos nos últimos 12 meses totalizando um VGV de R$ 4,6 bilhões (crescimento de 51% a.a. desde 2022), com as vendas líquidas atingindo R$ 3,6 bilhões no mesmo período; (iii) além de uma velocidade de vendas acompanhada pelo indicador vendas sobre estoque (VSO) de 52,6% nos últimos 12 meses (+1,6 p.p. a/a). Vale ressaltar que a Plano & Plano tem histórico de operações em situação de caixa líquido, mas com as captações recentes e uma queima de caixa pontual no trimestre, a companhia encerrou o 1T25 com uma dívida líquida equivalente a 15,4% de seu PL, patamar compatível com a média de alavancagem do setor.

Após um ano de 2024 registrando números recordes em receitas, lançamentos, vendas e lucro líquido, o primeiro trimestre de 2025 seguiu tendência de aceleração. A companhia lançou 5 empreendimentos, levando o valor geral de vendas (VGV 100%) para R$ 4,58 bilhões nos últimos 12 meses (+39,7% em relação ao 1T24) sendo 90,4% parte própria. As vendas seguem em ritmo forte, mas com um leve descolamento em relação aos lançamentos recentes, com as vendas líquidas atingindo R$ 3,6 bilhões na base anual (+16,7% a/a). Como o indicador vendas sobre oferta (VSO) se posiciona aos 52,6% no mesmo período, 1,6 p.p. acima do observado na janela relativa ao 1T24, acreditamos que esse descolamento esteja mais relacionado ao ritmo de lançamentos pujante, do que eventuais dificuldades em repassar essas unidades. Como efeito desse movimento, o estoque da companhia ultrapassa 10 mil unidades e um VGV de R$ 3,27 bilhões (+40,1% a/a), mas pode ter uma velocidade de vendas incremental em função da criação do faixa 4 do programa Minha Casa Minha Vida. Essa nova faixa do programa permite taxas de financiamento mais convidativas para unidades entre R$ 350 mil e R$ 500 mil, intervalo de preços que abrange 21,5% do estoque da companhia ao final do trimestre. O banco de terrenos também recebeu incrementos, registrando um potencial de vendas de R$ 31,2 bilhões (+134% a/a), após desembolso de caixa de R$ 55 milhões para compra de terrenos a vista, em aquisição oportunística realizada ao longo do 1T25. Assim, a receita líquida da companhia atingiu R$ 2,7 bilhões no consolidado dos últimos 4 trimestres (+23% a/a), com um lucro líquido de R$ 369 milhões nessa janela (+37% a/a), acompanhado de uma margem líquida de 13,7% (+1,4 p.p. a/a, +0,4 p.p. t/t).

A Plano & Plano apresenta uma relação dívida líquida sobre patrimônio líquido (DL/PL) na casa dos 15,4%. No entanto, vale ressaltar que conforme os covenants vigentes, são desconsideradas dívidas cujos recursos sejam oriundos do SFH e do FGTS, mas são acrescidos os valores relativos à linha de “Imóveis a Pagar”. Segundo essa métrica, essa relação apresentou aceleração, ao patamar de 75% (de 14% no 4T24), ainda dentro dos covenants vigentes para o final de 2025 (90%) e para 2026 (80%). Isso se deu em função dos comentados esforços recentes para expansão de banco de terrenos, incrementando uma queima de caixa pontual registrada no trimestre, reduzindo o nível de caixa da companhia. No entanto, a companhia permanece com caixa robusto, e com endividamento contratado em níveis de remuneração condizentes com o mercado, de maneira que o resultado financeiro no trimestre foi positivo em R$ 1,7 milhões. Acreditamos que a normalização da geração de caixa ao longo de 2025, apoiada por uma receita de vendas a apropriar de R$ 2,5 bilhões para reconhecimento nos próximos trimestres, tenda a estabilizar esse indicador sob a ótica dos covenants vigentes.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?