BB-BI analisa a Dasa sob a ótica do crédito privado

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

19/02/2026 às 18:05

A Dasa (Diagnósticos da América S.A.) é uma das maiores redes de saúde integrada do país. Com origem datada do primeiro laboratório em 1961, seu histórico de crescimento ocorreu predominantemente por meio de aquisições, destacando-se a intensificação da expansão no início dos anos 2000, período em que realizou a , e o ano de 2019, quando ingressou no ramo hospitalar mediante a integralização da Ímpar Serviços Hospitalares S.A. e iniciou sua internacionalização com a aquisição de marcas de laboratórios na Argentina e no Uruguai.

Atualmente, a rede é composta por laboratórios, hospitais e centros de oncologia, abrangendo mais de 50 marcas, presentes em 16 estados e no Distrito Federal. Para fins de análise e tomada de decisão, as operações da companhia são geridas sob duas verticais de negócios: (i) Hospitais e Oncologia (BU1) que contempla a prestação de serviços na rede hospitalar e centros oncológicos, composta por uma infraestrutura de 15 hospitais, com 3,4 mil leitos instalados, caracterizando a segunda maior ia de hospitais independentes do Brasil, e 30 centros oncológicos, além das operações dentro dos hospitais da rede, qualificando como o terceiro maior grupo independente de oncologia do país; e (ii) Diagnósticos e Coordenação de Cuidados (BU2) que contempla os serviços de análises clínicas, diagnóstico por imagem, patologia e genética, com atuação nos mercados ambulatorial, que considera a prestação de serviços nas mais de 850 unidades de atendimento, incluindo laboratoriais e hospitais da rede apoiados, e B2B, que considera a prestação de serviço para terceiros, incluindo instituições públicas e privadas.

Em junho de 2024, a companhia anunciou um acordo de associação com a Amil, já aprovado pelo CADE, mas ainda não concluído, por meio do qual a Ímpar Serviços Hospitalares, unidade hospitalar e oncológica da Dasa, se tornará uma com a Amil, cada uma com 50% de participação e controle compartilhado de uma rede que contará com um total de 25 hospitais e 4,4 mil leitos.

Contexto operacional recente e análise financeira

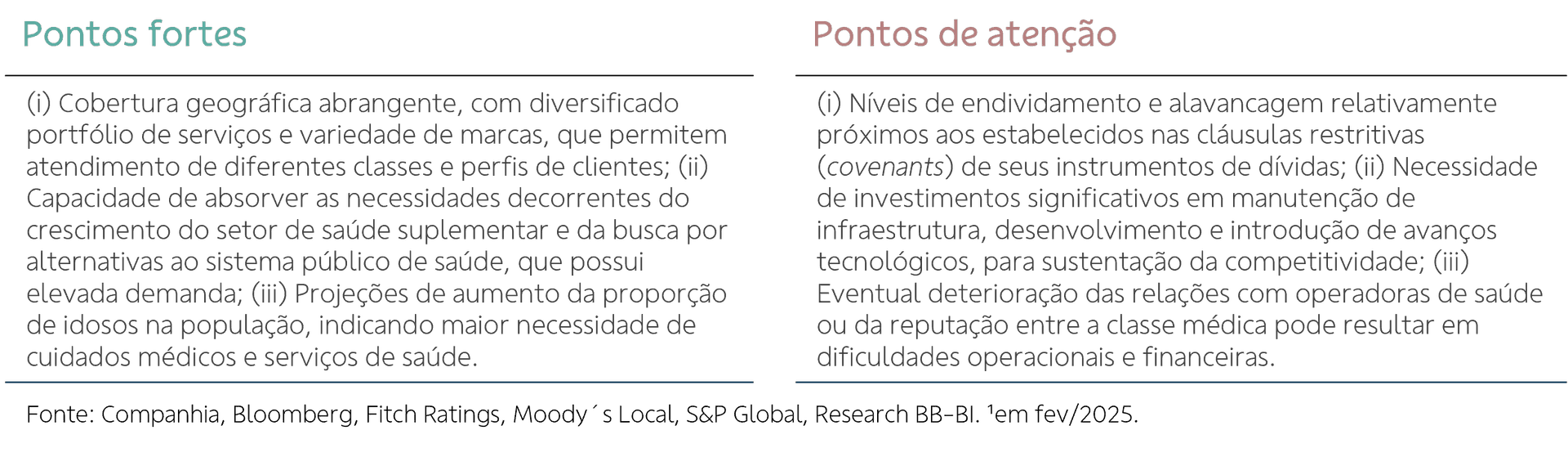

O setor de saúde complementar no Brasil é caracterizado por significativa fragmentação, reflexo de diferentes necessidades regionais e dos diversos agentes de mercado. Em busca de consolidar suas posições, ampliar serviços e cobertura geográfica, as aquisições são frequentes no setor, o que exige ainda mais da gestão, sobretudo no financiamento dessas operações, dada a elevada necessidade de capital para manutenção da infraestrutura e investimentos em tecnologia. Nesse contexto, impactada principalmente pelos investimentos em expansão e aquisições, e diante da dificuldade inerente à integração dos ativos adquiridos e um retorno em ritmo menor que o esperado, a Dasa se encontra no desafio de equilibrar as métricas de endividamento e a solidez financeira.

No 3T24, a companhia registrou receita bruta consolidada de R$4,3 bilhões (+6% a/a), com desempenho positivo em ambas as unidades de negócio. O maior volume de serviços prestados, a priorização de mix de procedimentos e a continuidade de iniciativas de eficiência operacional resultaram na evolução do (14% a/a), com ganhos de 1,4 p.p. na margem EBITDA na comparação anual. O resultado financeiro foi uma despesa de R$ 510 milhões (+11% a/a) e o resultado líquido registrou um prejuízo de R$ 87 milhões, uma redução de 52% em relação ao mesmo período do ano anterior, quando o prejuízo foi de R$ 183 milhões. A dívida liquida de R$ 8,8 bilhões foi 4% superior ao observado no trimestre imediatamente anterior, elevando o índice de para fins de covenants de 3,47x para 3,50x. Embora esse índice esteja dentro dos limites estabelecidos, sua margem estreita reforça a necessidade de um gerenciamento cauteloso para mitigar os riscos correlacionados.

Ao longo de 2024, a Dasa manteve o foco em suas atividades centrais (diagnósticos, hospitais e oncologia), direcionou investimentos para projetos de maior retorno no curto prazo e na frente de digitalização para ganhos de eficiência, e implementou diversas iniciativas operacionais e estratégicas voltadas para redução da alavancagem e estabelecimento de uma sólida posição financeira, como a venda de ativos não estratégicos, a reorganização da estrutura de pessoal, o aporte de capital dos acionistas controladores e o acordo de associação em hospitais com a Amil, que além da expansão da rede com ativos de qualidade e potencial de elevação das margens operacionais e ganhos de sinergias, prevê a transferência de R$ 3,5 bilhões de dívida para a . Considerando o impacto que a conclusão dessas frentes, principalmente a transferência de dívida, terá no endividamento, a companhia comunicou a revisão do período para atingir a meta de redução de alavancagem do índice financeiro de /EBITDA ajustado¹ para fins de covenants para 2,0 a 2,5 vezes em 31 de dez/2025 (ante 31 de dez/2024). Para saber mais sobre a Dasa e seu setor, consulte nosso relatório de início de cobertura.

Disclaimer

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.