BB-BI analisa a Arteris sob a ótica do crédito privado

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

05/09/2025 às 17:34

Confira o relatório completo clicando aqui!

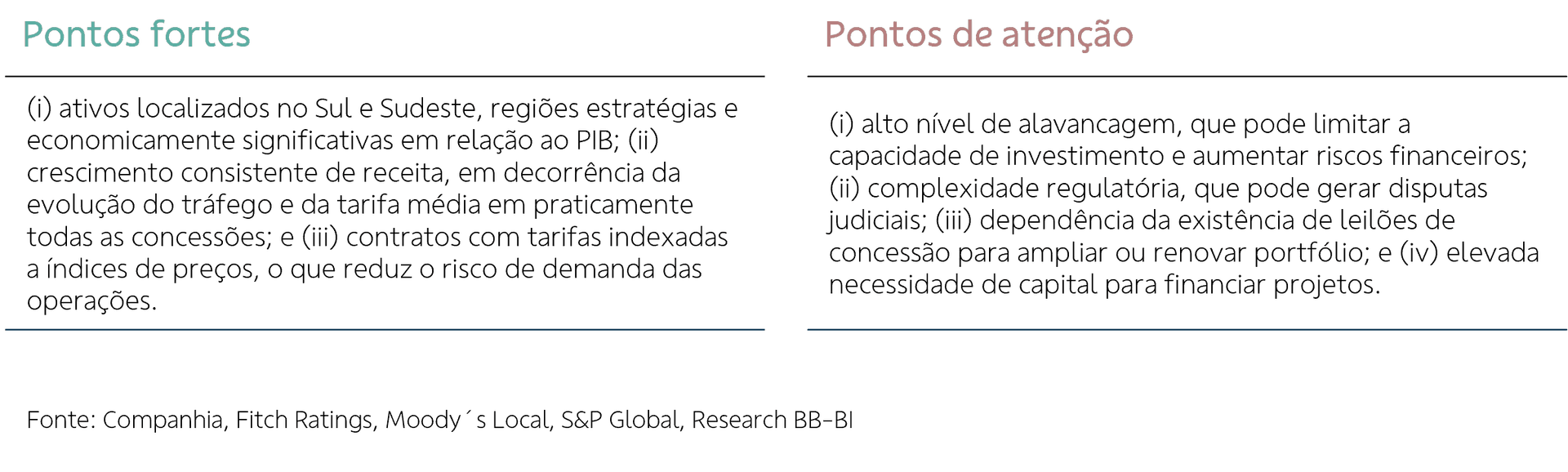

A Arteris é uma das maiores companhias do setor de concessões rodoviárias do Brasil em quilômetros administrados, com mais de 3,2 mil km em operação. Em 2005, realizou seu IPO* no segmento Novo Mercado da B3 e após duas OPA’s**, concluídas em 2013 e 2016, a empresa cancelou sua listagem em 2017. Atualmente, detém sete concessões, sendo duas estaduais (Intervias e ViaPaulista) e cinco federais (Fernão Dias, Fluminense, Litoral Sul, Planalto Sul e Regis Bittencourt), concentradas nas regiões Sul e Sudeste. As concessões federais da companhia possuem vencimento em 2033 e já se encontram em processo de repactuação contratual visando adequação de tarifas e prazos.

O modelo de negócio da Arteris é fundamentado na aquisição do direito de exploração das rodovias via leilões públicos por prazo determinado, em média 25 anos, e possui duas características fundamentais inerentes à sua operação. São elas: (i) relativa previsibilidade de receitas, devido aos prazos longos dos contratos de concessão, baixa volatilidade de demanda e indexação das tarifas a índices de correção; e (ii) necessidade de altos volumes de investimento, o que leva a companhia a recorrer, em grande parte, a capital de terceiros para financiar seus projetos.

A principal alavanca de valor para a operação da Arteris é o volume de tráfego, medido pelo número total de eixos-equivalentes¹ pedagiados. Historicamente, o tráfego das rodovias tem relação próxima com a variação do PIB, produção industrial e economia da região de atuação, sendo correlacionado portanto aos níveis de atividade econômica tanto regional quanto nacional.

Nos últimos anos, a Arteris tem evoluído em praticamente todas as suas operações, com crescimento tanto do volume de tráfego de veículos equivalentes quanto do nível de tarifa média, o que tem levado a companhia a um crescimento constante da receita líquida consolidada. Entretanto, em decorrência dos altos custos e despesas administrativas, o EBITDA tem sido volátil e, em decorrência principalmente do alto nível de alavancagem mantido ao longo dos anos – que gera altos níveis de despesas financeiras – a companhia tem apresentado prejuízos de forma recorrente.

Em seu último resultado, no 1T25, a Arteris apresentou um desempenho majoritariamente negativo, em nossa opinião. Pelo lado positivo, destaque para o crescimento de 5,8% a/a do tráfego de veículos equivalentes e de 5,4% a/a da tarifa média, o que levou a companhia a um crescimento de 11,5% a/a da receita de pedágio - o tráfego foi impulsionado principalmente pelo fluxo de veículos pesados, em decorrência do bom momento das exportações de commodities como petróleo, gás natural, café, carnes e minérios, além da implementação da cobrança por eixos suspensos em veículos carregados. Entretanto, pelo lado negativo, o aumento significativo das despesas com depreciação e das despesas financeiras, em função da entrada do Contorno de Florianópolis em operação e do crescimento simultâneo do nível do endividamento da companhia e das taxas de juros, levaram a companhia a um prejuízo líquido de R$ 344 milhões (revertendo lucro líquido de R$ 312 milhões no 1T24). Vale ressaltar que o 1T24 foi beneficiado por R$ 878 milhões em receitas não recorrentes advindas de acordo de reequilíbrio financeiro. O resultado do 1T25 reflete uma dinâmica persistente nos resultados da Arteris há alguns anos, com aumento gradativo do endividamento líquido e prejuízos recorrentes.

Com relação ao endividamento, a Arteris encerrou o 1T25 com dívida bruta de R$ 14,4 bilhões (-0,4% t/t), dívida líquida de R$ 12,1 bilhões (+2,2% t/t) e alavancagem medida pelo indicador dívida líquida/EBITDA ajustado de 4,0x (+0,9x t/t). O perfil da dívida bruta está alocado em 81% debêntures, 11% contratos com o BNDES e 8% em linhas de crédito e notas comerciais. Do total, 68% é indexado ao IPCA, 31% ao CDI e 1% à TJLP. O cronograma de vencimentos da dívida bruta está concentrado majoritariamente em prazos acima de 12 meses, o que consideramos positivo. Contudo, aproximadamente R$ 11,7 bilhões (~80% do total) possuem vencimento previsto para o período de 2026 até 2031. Soma-se a isso os investimentos de melhorias na infraestrutura e de recuperações e manutenções previstos para os próximos anos, de 2025 a 2047, no valor de R$ 15,5 bilhões, sendo aproximadamente R$ 6 bilhões até 2033. Apesar do contexto desafiador, a Arteris está enquadrada nos critérios determinados para fins de covenants, a saber: dívida líquida / (EBITDA aj. UDM* - direito de outorga fixo pago) até 4,5x (no 1T25, o indicador foi de 4,0x). Ainda, todos os indicadores referentes às dívidas das empresas controladas pela Arteris também estão enquadrados em seus respectivos limites. No consolidado, contudo, consideramos que as métricas de crédito seguem pressionadas, o que limita a flexibilidade financeira da companhia para a gestão de curto prazo e a para eventual absorção de necessidades adicionais de capital, ampliando os riscos e desafios para a empresa. A melhoria desse quadro depende, entre outros fatores, do avanço nas negociações de repactuação das concessões federais, que podem destravar reequilíbrios econômico-financeiros relevantes e reforçar a geração de caixa nos próximos anos.

Confira o relatório completo clicando aqui!

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?