BB-BI analisa a Araguaia sob a ótica do crédito privado

Análise de emissores de crédito privado

Publicado por: Análise BB

Análise de emissores de crédito privado

Publicado por: Análise BB

![]() 6 minutos

6 minutos

Atualizado em

05/09/2025 às 17:35

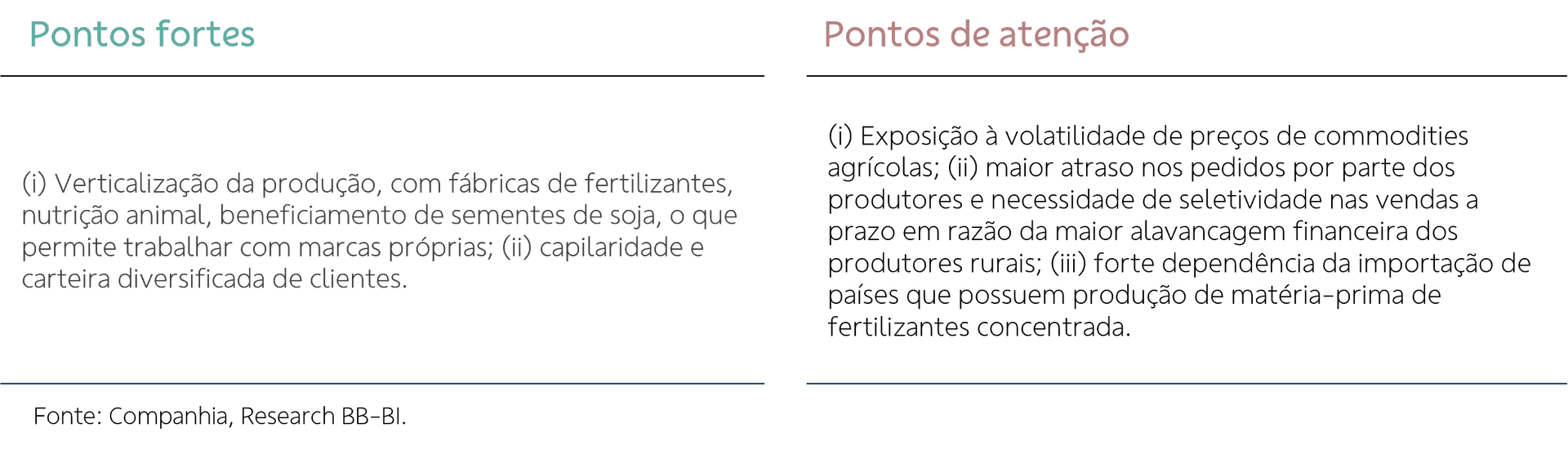

A Araguaia é uma sociedade anônima de capital fechado sob controle familiar que atua na produção e na comercialização de fertilizantes, sementes de soja, produtos de nutrição animal, entre outros. Com sede em Anápolis - GO, suas operações estão localizadas na região do Centro-Oeste, com atuação também no Norte (Tocantins, Pará e Roraima) e Sudeste (Paraná, São Paulo e Minas Gerais). Ao final de 2024, a companhia contava com 7 fábricas de fertilizantes em operação, 1 fábrica de nutrição animal, 1 unidade de beneficiamento de sementes de soja, 3 centros de distribuição e 60 lojas. Cerca de 71% de sua receita foi proveniente da venda de fertilizantes, 14% de químicos, 7% de sementes e o restante advindo de outros produtos (8%).

Dentre as 60 lojas da Araguaia, cerca de 40% foram inauguradas nos últimos 3 anos, indicando potencial de crescimento até que atinjam níveis mais maduros de resultados, com expectativa de aumento gradual nas receitas e na eficiência operacional. A tendência da companhia é manter níveis de investimentos mais baixos nos próximos anos e concentrar esforços para rentabilizar os ativos existentes, via controle das despesas e otimização do capital de giro. Isso se refletirá em um menor percentual de capex de expansão nos próximos anos em um cenário de condições de crédito mais rigorosas em função do aumento nos pedidos de recuperação judicial do setor.

Nos últimos 2 anos, a companhia enfrentou um cenário de forte queda nos preços dos fertilizantes básicos acompanhada pela piora da saúde financeira dos produtores rurais, principalmente de soja, seus principais clientes. Nesse contexto, a Araguaia reportou prejuízo por 2 anos consecutivos, além do descumprimento da covenant financeira Dívida Líquida/EBITDA no ano de 2023, em razão do fraco resultado operacional. Em 2024, apesar do contexto setorial ainda ter se mostrado desafiador, a companhia conseguiu recuperar parte da rentabilidade operacional com geração de caixa livre, levando sua Dívida Líquida/EBITDA para o patamar de 3,4x ao final do ano.

Nas últimas duas safras, os produtores rurais enfrentaram diversos problemas para manter a rentabilidade do negócio. Na safra 2022/23, houve uma alta no preço dos fertilizantes ocasionada pela restrição do fluxo comercial decorrente do conflito entre Rússia e Ucrânia deflagrado no início de 2022, sem a contrapartida na elevação dos preços das commodities. Já na safra 2023/24, houve uma quebra da produtividade ocasionada pelos efeitos decorrentes do fenômeno climático El Niño, bem como uma queda no preço dos grãos em dólar, em função de safras recordes nos principais produtores mundiais. Esses eventos reduziram a liquidez dos produtores, com o registro da elevação dos pedidos de recuperação judicial de produtores de soja, e impactaram a dinâmica comercial entre eles e os fornecedores de insumos agrícolas, como a Araguaia. Combinado a isso, observamos em 2024 restrição da oferta de fertilizantes por parte da China e uma maior demanda da Índia, o que ocasionou alta nos preços dos fertilizantes.

Nesse contexto, a Araguaia reportou queda de 22% da receita líquida, com os setores de fertilizantes e químicos apresentando as maiores retrações de receita no período. No caso da margem bruta, houve melhora na comparação anual, beneficiada pela eliminação do estoque mais caro ao final de 2023, bem como pela melhoria no mix de produtos comercializados. Adicionado a isso, a companhia teve que promover uma séria de corte de despesas, o que resultou em uma queda de 29% das despesas operacionais apesar do aumento com provisão para devedores duvidosos. Como resultado, a margem EBITDA atingiu 4,3%, ante uma margem negativa de 0,3% no ano anterior. Apesar da melhora do resultado operacional ter permitido à companhia reportar geração de caixa livre (R$ 336 milhões), fruto também da redução de 15 dias do ciclo financeiro e da redução do Capex do período, a Araguaia teve prejuízo pelo 2º ano consecutivo.

Em 2024, a companhia utilizou a geração de caixa livre para reduzir seu endividamento bruto, que finalizou o ano em R$ 1,2 bilhão (-30% a/a), dos quais 15% são devidos no curto prazo. Seus empréstimos contêm cláusulas restritivas que limitam a Dívida Líquida/EBITDA a até 3,5x, tendo sido cumprida em 2024 (3,4x), após o descumprimento observado no ano anterior, período em que o EBITDA foi negativo e prejudicou o cálculo da covenant financeira. Em relação à liquidez, observamos que a relação EBITDA/Despesa Financeira Líquida atingiu 0,7x em 2024, enquanto o Caixa/Dívida de Curto prazo veio em 3,9x.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?