Setorial Utilities | Abril de 2026

BB-BI destaca fatos e eventos relevantes e agenda regulatória dos setores elétrico e de saneamento.

Publicado por: Análise BB

![]()

BB-BI destaca fatos e eventos relevantes e agenda regulatória dos setores elétrico e de saneamento.

Publicado por: Análise BB

![]()

Atualizado em

15/04/2026 às 11:51

Agenda de leilões do setor elétrico em 2026 teve início em março com grandes contratações de capacidade na geração e alguns ativos de transmissão. Já em saneamento a agenda contou com frustrações, no aguardo da oferta de ações da Copasa.

Os aguardados leilões de Reserva de Capacidade foram realizados em março. O leilão 02/2026 foi realizado em 18 de março, contratando 19 GW de usinas termelétricas a gás natural, carvão mineral e hidrelétricas que somam 29,6 GW de potência instalada, com receita fixa anual conjunta de R$ 38,9 bilhões e investimentos de R$ 64 bilhões. O leilão 03/2026, realizado em 20 de março, contratou 501 MW de usinas termelétricas a óleo combustível e biodiesel que somam potência instalada de 737 MW e conquistaram receita fixa anual conjunta de R$ 230 milhões.

A primeira etapa do Leilão de Transmissão 01/2026 ocorreu em 27 de março, quando foram contratados 5 lotes que demandarão R$ 3,3 bilhões em investimentos, fazendo jus à Receita Anual Permitida conjunta de R$ 286 milhões, dos quais 48,2% ficaram com a Cymi, 42,9% com a Engie e 8,9% com a BR2ET.

A Axia Energia aprovou em AGE realizada no dia 1/4/26, proposta de migração para o Novo Mercado, com troca de ações PNA1 e PNB1 por ON na proporção de 1 para 1,1 e direito de recesso aos acionistas que não aderirem à migração ao preço de reembolso de R$ 40,62 por ação.

A OPA de fechamento de capital da Neoenergia foi realizada em 9 de abril com a Iberdrola adquirindo 172,5 milhões de ações (14,2% do total), passando a deter 98% do capital total e solicitando à CVM, a conversão do registro de companhia aberta categoria A para categoria B.

Publicação no DOU no dia 6/4 trouxe a prorrogação do vencimento de 14 concessões de distribuição de energia elétrica, deixando apenas 3 concessões da Enel com processo ainda pendente, ainda que a ANEEL tenha recomendado a renovação da concessão da Enel Ceará.

O sistema Cantareira, que iniciou o ano com armazenamento de apenas 20,1% de sua capacidade, apresentou boa recuperação com hidrologia mais favorável e já atinge a marca de 43% atualmente, enquanto o sistema integrado metropolitano de São Paulo saiu de 26% no início do ano para 56,2% no início do dia 14 de abril.

Entre as licitações aguardadas para 2026, tivemos frustração com o cancelamento do primeiro certame do ano, em Goiás, um dia antes da data do evento (25/3), após desclassificação do único proponente a apresentar proposta para o bloco 2 (Consórcio Águas do Cerrado). Os demais blocos (1 e 3) não receberam proposta. E com o leilão de PPP da Cagepa para licitação do serviço de esgotamento sanitário na Paraíba, agendado para 31/3, que foi prorrogado para 15/5, atendendo solicitações de interessados em maior prazo para análise dos documentos e elaboração de propostas.

Em relação ao processo de privatização da Copasa, houve a confirmação da prorrogação do vencimento do contrato de serviços de saneamento com Belo Horizonte para 2073 e, no dia 10/4, foi divulgado no DOE de MG, o Decreto n° 49.214 com a estrutura de governança e as regras de adesão dos municípios às Unidades Regionais de Saneamento Básico, nos termos da lei 25.664 de dezembro de 2025.

A Sabesp adquiriu 3,4 milhões de ações ordinárias da EMAE que representam 9,2% do capital social total da companhia através da oferta pública de aquisições divulgada no início de fevereiro, ao preço de R$ 49,47 por ação, atualizado pela SELIC até 11/3, totalizando o montante de R$ 171,6 milhões.

A agência reguladora do Paraná GEPAR propôs em nota técnica sob consulta pública desde 27/3, destinar a totalidade dos valores (R$ 3,9 bilhões) recebidos por precatório pela Sanepar aos consumidores, via redução tarifária ou investimentos não remunerados.

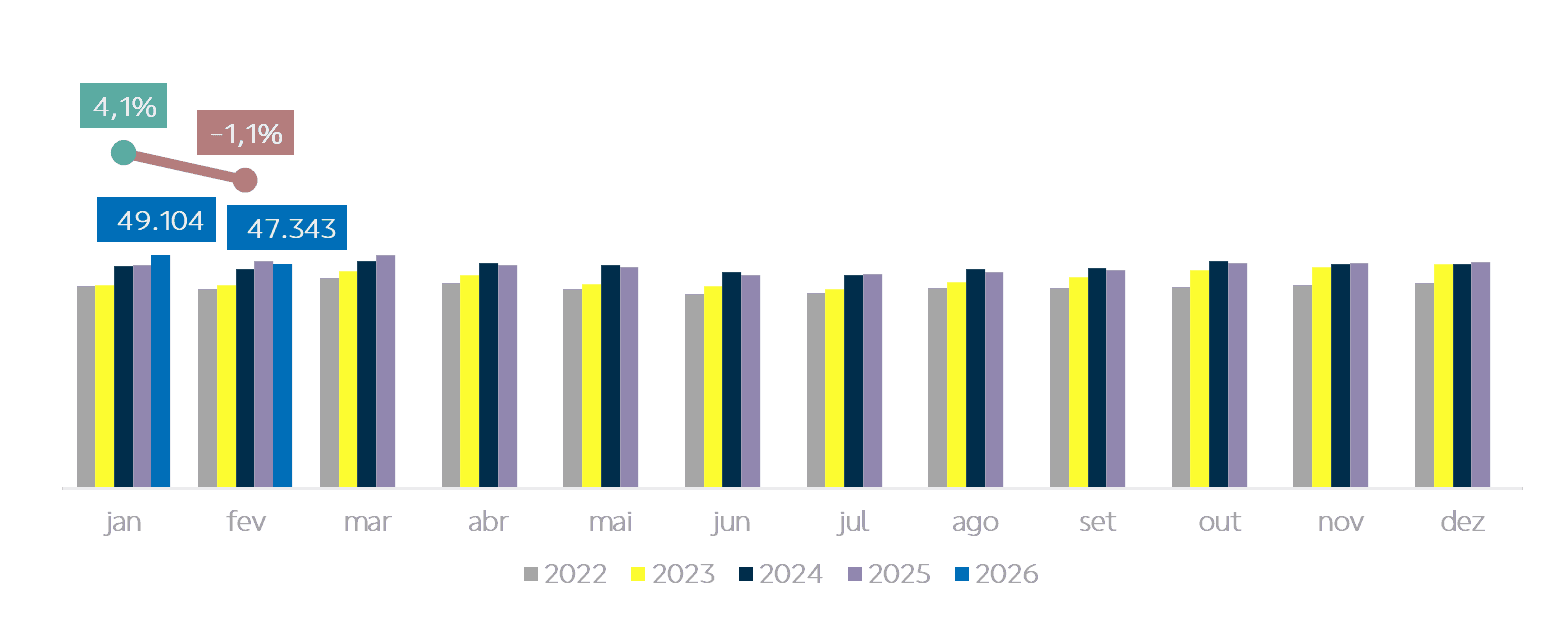

Fevereiro | Após forte alta do consumo em janeiro ter interrompido vários meses de oscilação moderada entre pequenas altas e quedas, fevereiro retoma dinâmica mais fraca e apresenta queda de 1,1% na comparação anual.

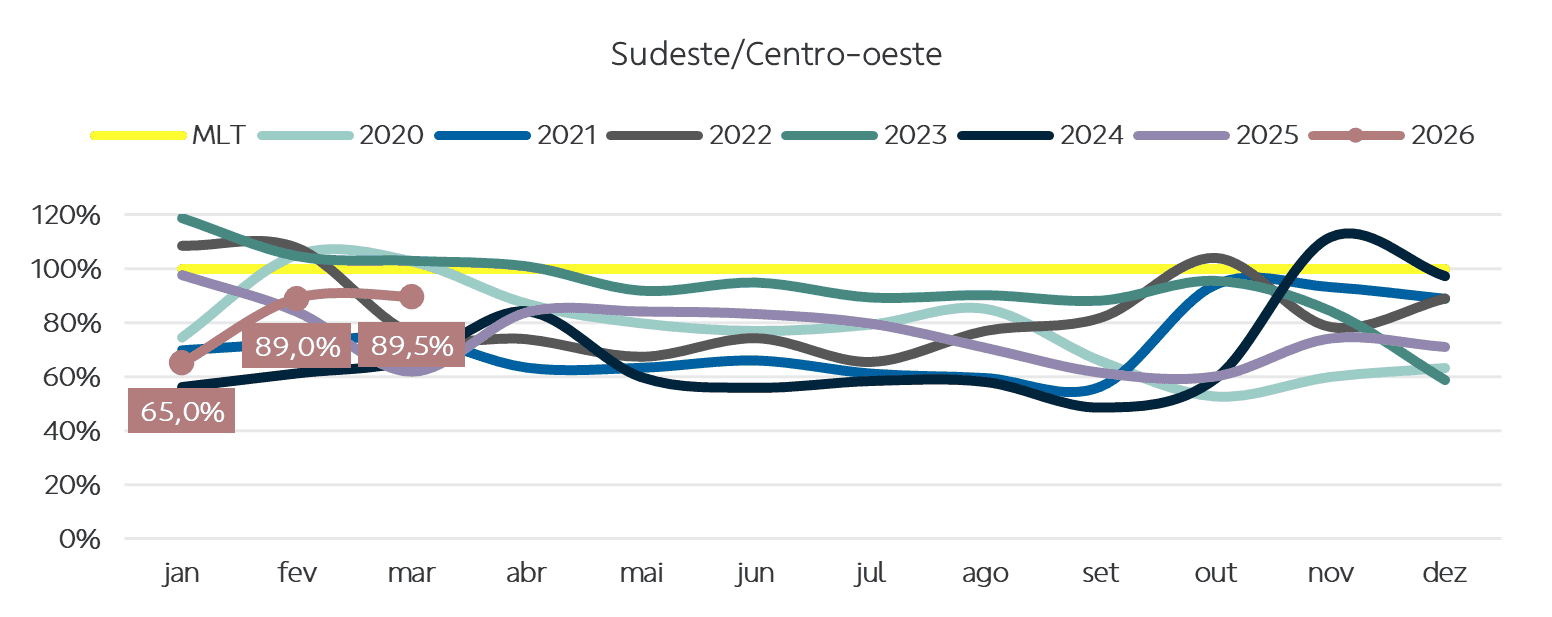

Afluência melhora em praticamente todo o país em Março, ficando próxima à média de longo prazo no Sudeste/ Centro-oeste, Nordeste e Norte. Apenas a região Sul apresentou piora mantendo-se próxima de 50% da média de longo prazo pelo segundo mês consecutivo.

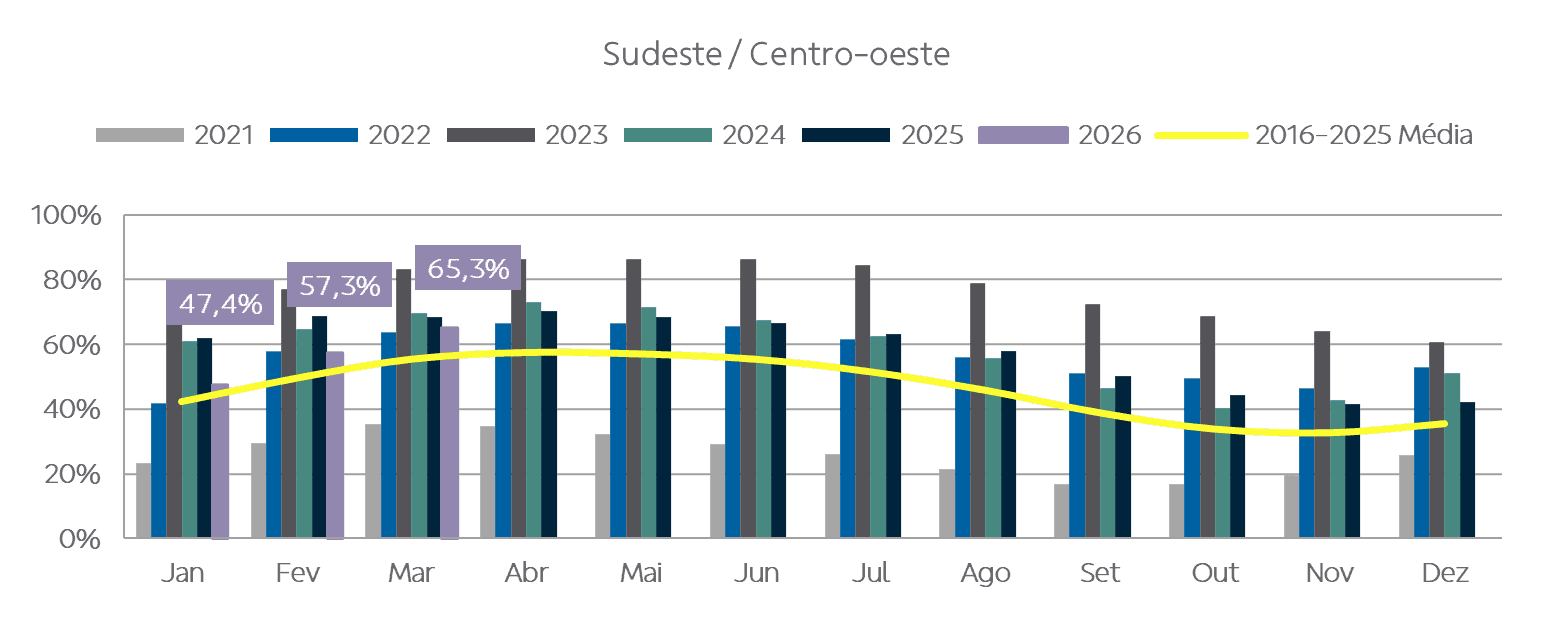

Fim do período úmido traz hidrologia forte nas principais regiões de armazenamento hidrelétrico do país e boa recuperação de reservatórios. Sudeste/Centro-oeste e Norte apresentam armazenamento semelhante ao dos últimos dois anos e acima da média dos últimos 10 anos para o período, Nordeste está acima e o Sul abaixo.

Este é um relatório público e foi produzido pelo BB-Banco de Investimento S.A. (“BB-BI”). As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes fidedignas e de boa-fé, tendo sido tomadas medidas razoáveis para assegurar sua exatidão no momento de publicação. Contudo, o BB-BI não garante que tais dados sejam totalmente isentos de distorções e não se compromete com a veracidade dessas informações. Todas as opiniões, estimativas e projeções contidas neste documento referem-se à data presente e derivam do julgamento de nossos analistas de valores mobiliários (“analistas’), podendo ser alteradas a qualquer momento sem aviso prévio. O BB-BI não garante o lucro e não se responsabiliza por decisões de investimentos que venham a ser tomadas com base nas informações divulgadas nesse material, que tem por finalidade apenas informar e servir como instrumento que auxilie a tomada de decisão de investimento, não devendo ser interpretado como material promocional, recomendação, oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Investimentos nos mercados financeiros e de capitais estão sujeitos a riscos de perda superior ao capital investido. A rentabilidade passada não é garantia de rentabilidade futura. Nos termos do art. 22 da Resolução CVM 20/2021, o BB-BI, em conjunto com o Conglomerado Banco do Brasil S.A. (“Grupo”), declaram que (i) podem ser remunerados por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); (ii) podem possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderão adquirir, alienar ou intermediar valores mobiliários da(s) empresa(s) no mercado.

Quer dar uma nota para este conteúdo?